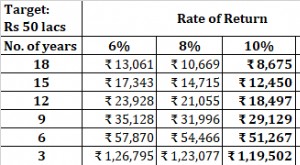

Tidsværdien af penge (TVM) er et af de mest grundlæggende begreber inden for finansiering. Det underliggende princip for penges tidsværdi er, at Rupien i din hånd i dag er mere værd end den samme Rupee, som du vil modtage i fremtiden.

For eksempel - Hvis vi giver dig mulighed for at vælge mellem 1 Crore Rs i dag eller det samme beløb næste år, hvad ville du så vælge?

Jeg er sikker på, at dit svar ville være Rs 1 Crore i dag.

Hvorfor? Fordi du ikke stoler på, at jeg vil give dig 1 million kroner næste år. Så du tænker måske at gribe chancen og tage 1 crore Rs i dag, mens tilbuddet stadig er tilgængeligt. Ikke sandt? … KIDDING!!

Her bør du vælge 1 Crore Rs i dag, fordi de penge, der er til rådighed i dag, har mere værdi sammenlignet med de samme penge, som du vil få i fremtiden på grund af deres potentielle indtjeningsevne.

Penge har potentialet til at vokse over tid. Det kan forrentes.

Hvis du for eksempel indsætter 1 crore Rs i dag på din opsparingskonto, hvilket giver 5% rente om året, så bliver nettoværdien Rs 1,05 crore næste år. Kort sagt, vil du tjene yderligere Rs 5 lakh.

På grund af denne potentielle indtjeningsevne er penge i hånden i dag mere værdifulde end den samme udbetaling af penge, som du modtager i morgen.

Indholdsfortegnelse

Nu hvor du har forstået konceptet med penges tidsværdi, er her den grundlæggende formel, der bruges til at finde penges fremtidige værdi.

Her,

FV =Fremtidig værdi af penge

PV=Nutidsværdi af penge

i=rente

t=antal år

Ovenstående formel bruges til at finde ud af, hvor meget din nutidsværdi er værd i fremtiden givet rentesatsen og tidsrammen. Lad os forstå dette yderligere ved hjælp af et eksempel.

Eksempel 1:Hvad bliver den fremtidige værdi af Rs 20 lakh efter 1 år, hvis renten er 10 % om året?

Her er PV=Rs 20,00,000; i =0,10; t=1

Brug af ligning 1:

FV =PV * (1 + i) ^t =20,00,000(1+0,10) =22,00,000

Derfor vil den fremtidige værdi af Rs 20 lakhs efter 1 år med en rente på 10 % være Rs 22 lakhs.

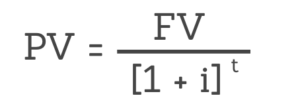

Vi kan også finde nutidsværdien (PV) ved at ændre ligning-1 (når rentesatsen og tidsrammen er givet).

Her er ligningen for nutidsværdien af penge:

Lad os løse et problem for at finde nutidsværdien af penge givet deres fremtidige værdi, rente og tidsramme.

Eksempel 2:Hvad er nutidsværdien af 5.000 Rs., der skal betales 3 år derefter, hvis renten er 10 % om året?

Her er FV=5.000; i=10%; t=3

PV =5000/ (1,10)^3 =3756,57 Rs.

Derfor vil nutidsværdien være 3.756,57 Rs.

Med andre ord vil 3.756,57 Rs blive til en fremtidig værdi på 5.000 Rs efter 3 år, hvis renten er 10 % om året.

Udover tid og renter er der også en tredje komponent, der påvirker penges fremtidige værdi. Det er sammensætningsfrekvensen/perioden.

Sammensætningsperioden har en enorm effekt på TVM-beregningen. Lad os forstå dette ved hjælp af et eksempel.

Antag, nutidsværdien af penge (PV) =Rs 10,00,000

Rente (i) =10 %

Antal år (t) =1

Hurtig bemærkning: For den givne sammensætningsperiode (n) bliver FV-formlen

FV =PV * (1 + i/n) ^t*n

Hvor:n=antal sammensatte perioder pr. år

Her vil vi overveje fire scenarier, hvor mængden sammensættes årligt, kvartalsvis, månedligt og dagligt i forskellige scenarier.

Scenarie 1:Forbindelser årligt

FV =10,00,000 [ 1 + 0,1] ^1 =11,00,000

Scenarie 2:Forbindelser 4 gange om året

FV =10,00,000 [ 1 + (0,1/4)] ^1*4 =11,03,813

Scenario 3:Forbindelser 12 gange om året

FV =10,00,000 [ 1 + (0,1/12)] ^1*12 =11,04,713

Scenario 4:Forbindelser dagligt i et år

FV =10,00,000 [ 1 + 0,1/365] ^1*365 =11,05,156

Ud fra ovenstående fire scenarier kan du bemærke, at den fremtidige værdi er højest i scenario 4, når pengene sammensættes dagligt i et år.

Det er klart, at den fremtidige værdi af pengene stiger med sammensætningsfrekvensen.

Antag, at du har mulighed for at investere i en udbytteaktie.

Denne aktie har en god fortid med at give udbytte til sine aktionærer, og du kan roligt konkludere, at den vil give et konsekvent udbytte på 10 Rs om året i de kommende 4 år.

Du forudsagde også, at du vil være i stand til at sælge denne aktie til en pris på 500 Rs i slutningen af det 4. år. Derudover ønsker du her et årligt afkast på 15% om året på din investering.

Du kan beregne købsprisen ved hjælp af begrebet tidsværdien af penge.

Her kender du allerede værdien af alle de penge, du vil modtage i fremtiden, dvs. fra år 1 til 4. Det næste du skal gøre er at finde nutidsværdien af alle disse penge, som du vil få i fremtiden og tilføje dem op.

Hvis nettoprisen er billigere end aktiens markedsværdi (i dag), bør du købe aktien.

Her er en detaljeret analyse af nutidsværdien fra ovenstående eksempel:

| År | Fremtidsværdi (FV) – I Rs | Formel- | Nutidsværdi (PV) – I Rs |

| 0 | 0 | 0 | 0 |

| 1 | 10 | PV =FV / [1 + 0,15]^1 | 8.7 |

| 2 | 10 | PV =FV / [1 + 0,15]^2 | 7,56 |

| 3 | 10 | PV =FV / [1 + 0,15]^3 | 6,58 |

| 4 | 510* | PV =FV / [1 + 0,15]^4 | 291,59 |

| I alt | 314,43 |

*I det fjerde år vil den fremtidige værdi være summen af udbytte plus salgs-off-pris, dvs. Rs 10 + Rs 500 =Rs 510.

Her bør din købspris være mindre end 313,43 Rs. hvis du ønsker at få et årligt afkast på 15 % om året (forudsat et konstant udbytte på 10 Rs om året og en salgspris på Rs 500 ved udgangen af det fjerde år).

Dette er det enkleste eksempel på, hvordan du kan bruge tidsværdien af penge (TVM)-konceptet til at værdiansætte aktier. Det samme koncept bruges, når man finder NPV (netto nutidsværdi) i aktievurderingsmetoder som diskonteret pengestrømsanalyse (DCF).

LÆS OGSÅ

Time Value of Money (TVM) er et af de grundlæggende begreber inden for finansiering.

Den siger, at den Rupee, du har i hånden i dag, er mere værd end den rupee, du vil modtage i fremtiden. Hvis du får et valg om at tjene penge i dag eller i morgen, skal du altid vælge den første mulighed.

Yderligere afhænger TMV af tre faktorer - tidsperiode, rente og antallet af sammensatte perioder om året. Jo højere tidsramme, rentesats og sammensætningsperiode pr. år, jo højere vil den fremtidige værdi af penge være.

Du kan nu få de seneste opdateringer på aktiemarkedet på Trade Brains News og du kan endda bruge vores Trade Brains Portal til grundlæggende analyse af dine yndlingsaktier.