Aktieinvestorer ville være klar over en lille forskel mellem købs- og salgsprisen for en aktie, kendt som bid-ask spread. Denne "omkostning" eller "tab" (gælder for et øjeblikkeligt køb og salg) er uundgåelig og helt anderledes end mægleromkostninger. Prisforskellen er et mål for likviditeten i markedet. Bud-ask-spændet gælder kun for små mængder af aktier, der er købt eller solgt. Institutionelle investorer (inklusive investeringsforeningsforvaltere) står over for forskellige likviditetsbegrænsninger. Vi diskuterer, hvorfor selv de såkaldte large cap-aktier ikke er likvide nok og udgør vanskeligheder for investeringsforeningsforvaltere.

Når man skal købe/sælge store mængder af en aktie, vil det skulle ske i partier som bestemt af børsens "ordrebog". Da bud-ask-spændet kun gælder for det første parti aktier, bruger store transaktioner et andet likviditetsmål kendt som impact cost . Dette forklares bedst via et eksempel.

Følgende eksempel er udledt fra NSE's indvirkningsomkostningsdefinitionsside. Antag, at børsens ordrebog på et tidspunkt ser sådan ud

Mængden af aktier til køb og salg vil være anderledes, men vi har antaget, at det er det samme for at holde tingene enkle. Antag, at jeg vil købe 2000 aktier, ideelt set burde jeg være i stand til at købe dem alle til salgsprisen på Rs. 102. Da købsprisen er Rs. 100 er bud-aske-spændet kun 2 Rs. Så vi definerer først den ideelle købspris som (102+100)/2 =101

Jeg kan dog kun købe 1000 aktier i et parti til Rs. 102. Det andet parti på 1000 aktier vil blive købt til Rs. 103 (antag øjeblikkelige køb). Så den gennemsnitlige købspris for denne handel er:

[(1000 x102) + (1000 x 103)]/2000 =102,5

Denne Rs. 102,5 er 1,5 % højere end den ideelle købspris på Rs. 101. Disse 1,5 % er kendt som påvirkningsomkostningerne (ved køb) .

Påvirkningsomkostninger er dynamiske og afhænger af mængden af aktier involveret i transaktionen. Der er en separat indvirkningsomkostning ved køb og salg. Børsen kan pålægge en bøde, hvis aktien ikke er likvid nok, hvilket resulterer i en højere omkostning.

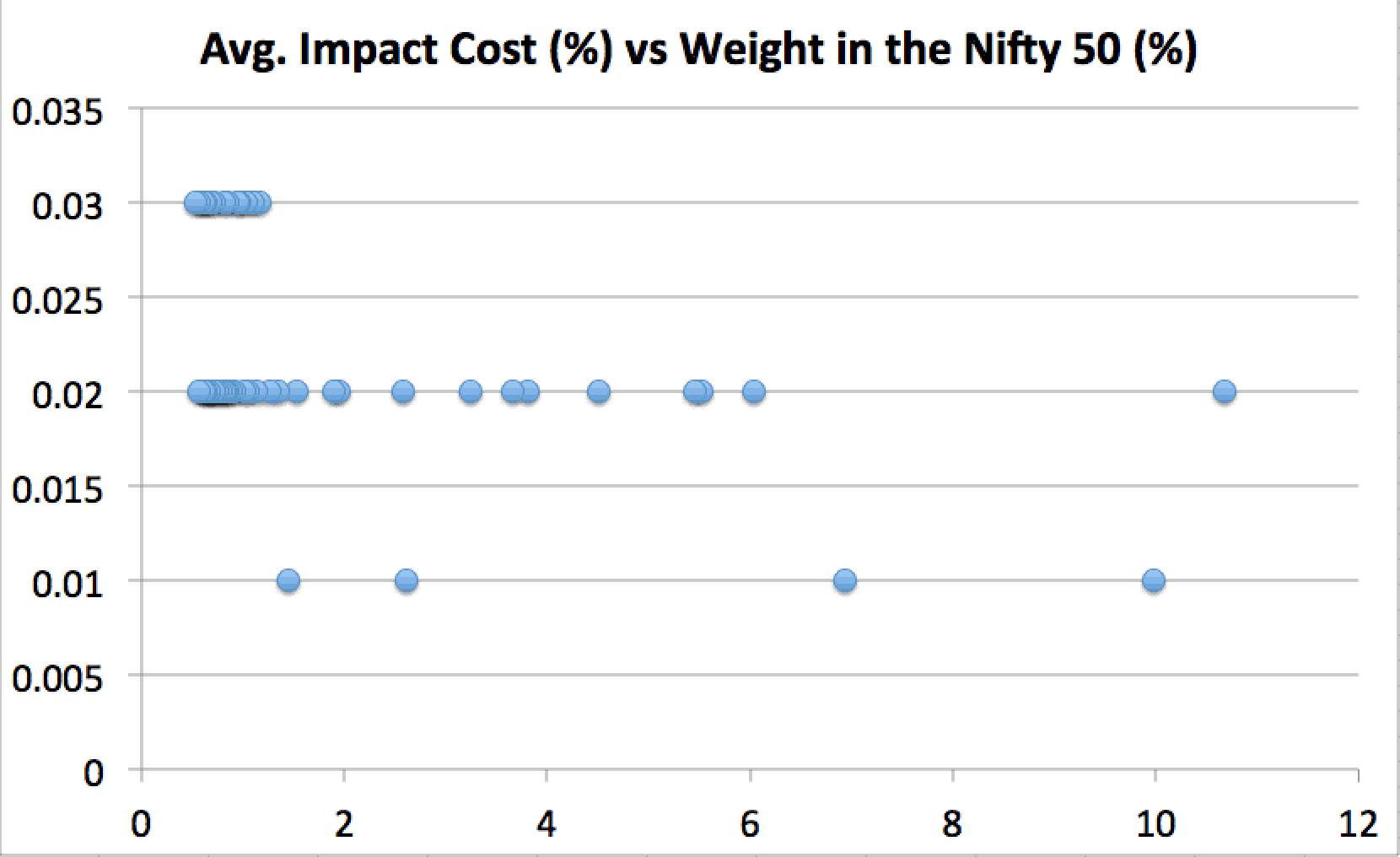

NSE offentliggør effektomkostninger for Nifty 50 og Nifty Next 50 hver måned. For at en aktie skal være berettiget til medtagelse i Nifty 50, skal dens effektomkostninger være 0,5 % eller mindre for 90 % af dens transaktioner. Nifty har en vægtet gennemsnitlig effektomkostning for en portefølje på Rs. 50 lakh =0,02 %

Ingen aktier i Nifty 50 (i skrivende stund) har en effekt, der koster to standardafvigelser over gennemsnittet (ikke vægtet). Ingen lager har dog en effektomkostning, der er lavere end to standardafvigelser fra gennemsnittet. Det betyder, at ingen aktier i NIfty har exceptionel likviditet. Underholdende nok er aktien med den højeste vægt i Nifty, HDFC Bank, der har dobbelt så høj effektomkostninger som Reliance Industries Ltd. (næsthøjest i vægt).

Selvom man tilnærmelsesvis kan sige, sænk vægten i Nifty, højere slagomkostninger, højere tab, når store mængder handles og sænk likviditeten, er det ikke strengt sandt.

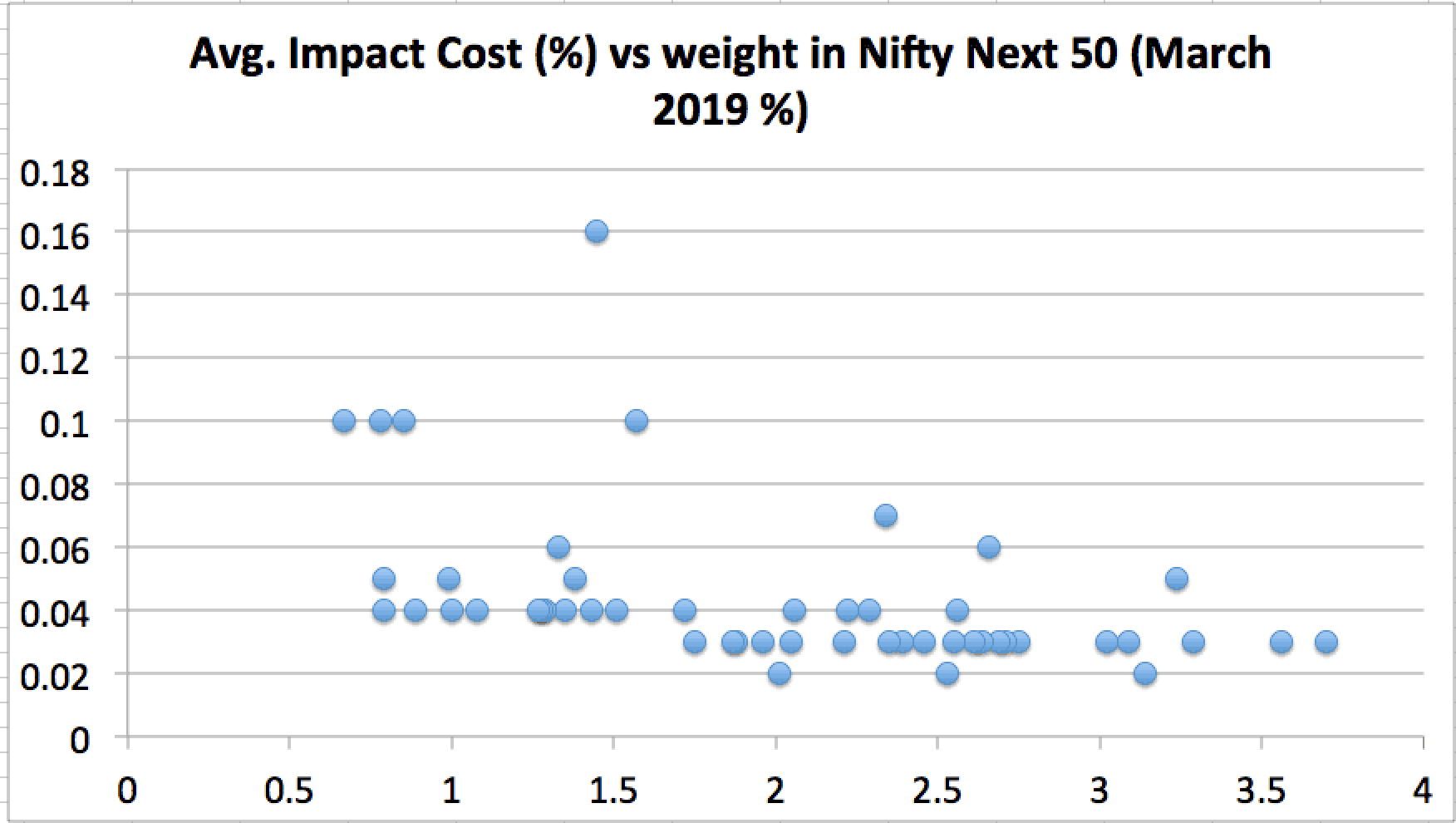

NIfty Next 50 har en vægtet gennemsnitlig effektomkostning på 0,04 % for en portefølje på Rs. 25 lakh. Dette er 2X virkningsomkostningerne for Nifty 50 for 0,5X porteføljestørrelsen!! Igen et bevis på den tidligere udstedte advarsel:Nifty Next 50 er IKKE et stort indeks!

De fleste af Nifty Next 50-aktierne har en effektpris på mindst det dobbelte af Nifty 50.

Hvis du kombinerer Nifty og Nifty Next 50, har disse aktier en effektomkostning større end to standardafvigelser over de (uvægtede) effektomkostninger!

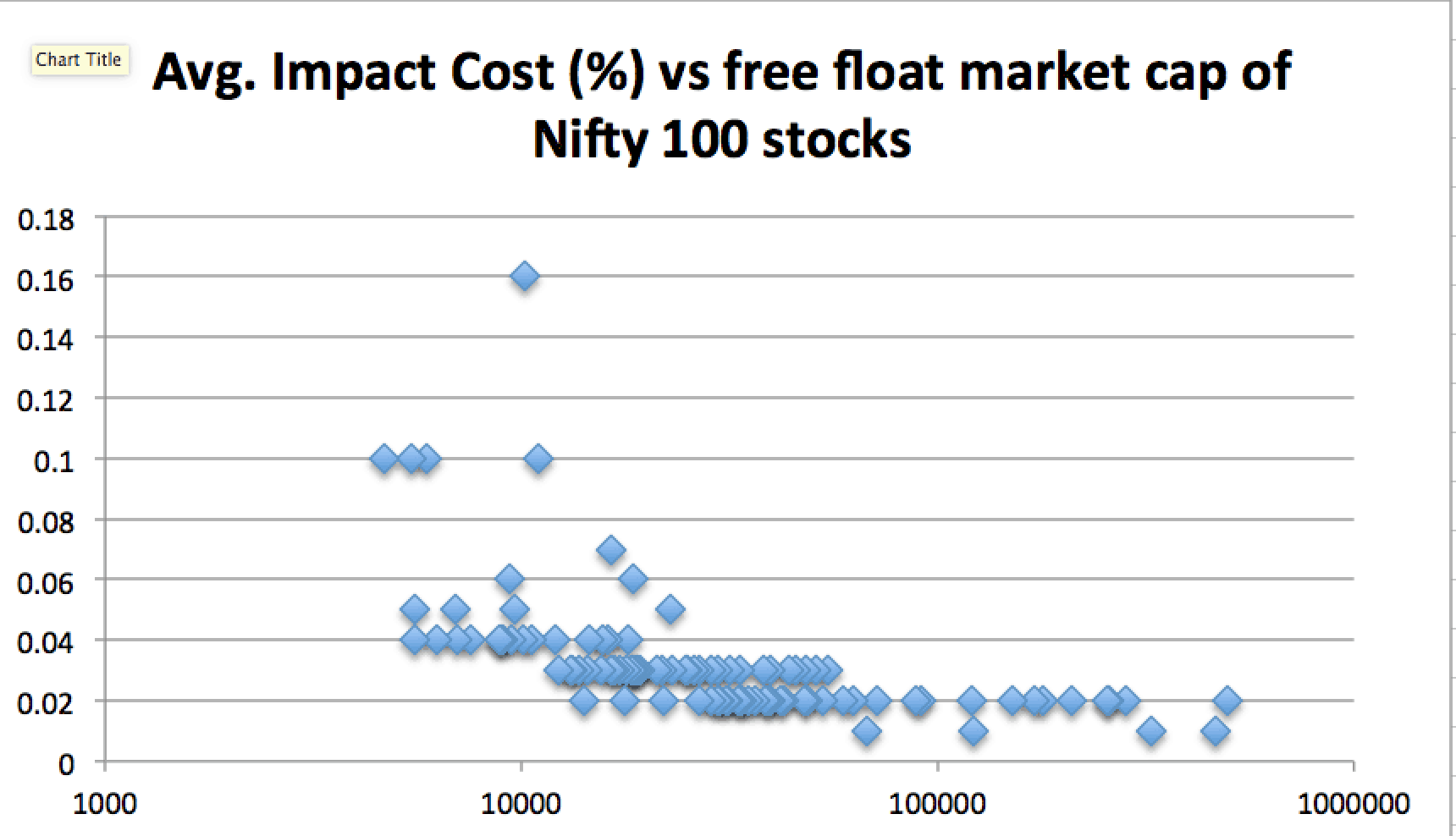

Hvis vi kombinerer ovenstående data, kan det ses, at der er en trinvis stigning i effektomkostningerne, efterhånden som den frie markedsværdi falder.

Hvis vi definerer effektomkostninger på 0,04 og derover som "dyre", så har mindst 25 % af "large cap-universet" som defineret af SEBI en væsentligt lavere likviditet end top 75 % (i form af free float market cap).

Forestil dig, hvis der er et stort udsalg, hvilket resulterer i faldende priser. Denne mangel på likviditet vil resultere i store tab for en Nifty Next 50 Index (eller ETF) investor. Det samme gælder for midcap og small cap investeringsforeninger. Hvis du ønsker at investere i flere af disse, så vær forberedt på enorm volatilitet. De fleste mennesker, der taler om at have en "højrisikoappetit", har aldrig set store markedsfald. Jeg har allerede vist, hvordan Nifty Next 50 er meget mere flygtig end Nifty: Advarsel! Nifty Next 50 er IKKE et stort indeks! Denne artikel knytter sig til risikoen for den relative mangel på likviditet.