Lad os i denne artikel finde ud af, om det er værd at købe IDFC Bank-aktier. Bekymringer bliver rejst over skæbnen for det indiske private banking-rum, især. banker bortset fra 'Too big to fail' liste over navnene. For nylig har få indiske private banknavne som Lakshmi Vilas Bank, PMC Bank og Yes Bank været i nyhederne, som ikke er faldet i god jord hos aktionærerne.

Om forfatteren: Ravi Kumar er uddannet computeringeniør. Han er interesseret i adfærdsøkonomi, aktiemarked, læsning af indisk historie og mytologi. Ansvarsfraskrivelse: Ingen del af denne artikel skal opfattes som investeringsrådgivning. Også af samme forfatter:(1) Er Tata Motors aktie et godt køb? (2) ITC-udbytteanalyse (3) Aktieanalyse:Er Reliance Industries Ltd værd at købe? (4) Aktieanalyse:Er Tata Consumer Products-aktien et køb værd?

IDFC First Bank-aktiekursen har ikke gjort meget, siden banken blev lanceret, og investorer har været igennem en endeløs ventetid på at se lyset for enden af tunnelen. En stor del af IDFC First Bank aktieinvestorer kender banken gennem moderselskabet kendt som IDFC Limited, og de modtog aktier, da moderselskabet erhvervede banklicens i juli 2015 og lancerede en operationel bank i november 2015 og i sidste ende spaltede bankenhedens aktier. .

Før vi kan læse en konklusion, er vi nødt til at se på datapunkterne:

1. IDFC Limited erhvervede banklicens i juli 2015 og lancerede en operationel bank i november 2015.

2. IDFC Bank shared blev børsnoteret på børserne efter spaltningen fra moderselskabet, og noteringskursen var 72/- på NSE.

3. I januar 2018 annoncerede Erstwhile IDFC Bank og Erstwhile Capital First en fusion. Aktionærer i Erstwhile Capital First skulle få udstedt 13,9 aktier i den fusionerede enhed for hver 1 aktie i Erstwhile Capital First. Således blev IDFC FIRST Bank grundlagt som en ny enhed ved fusionen af Erstwhile IDFC Bank og Erstwhile Capital First den 18. december 2018.

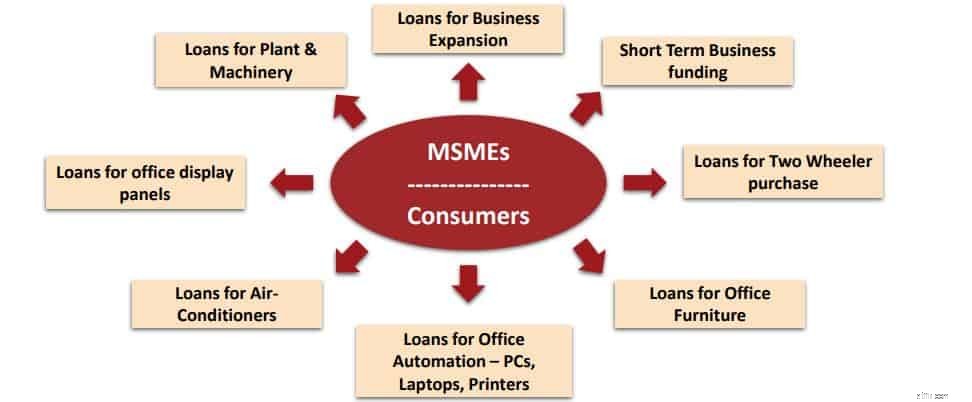

Rent forretningsmæssigt har det, der startede som en institutionel udbyder af finansierings- og rådgivningsydelser til infrastrukturprojekter samt formueforvaltning og investeringsbank, vundet indpas på den detailfinansorienterede institution (ved at erhverve detailbanklicens og fusionere med ikke- bank finansiel institution, der yder gældsfinansiering til små iværksættere, MSME'er (mikro, små og mellemstore virksomheder) og indiske forbrugere). Lad os nu grave i data for at analysere situationen.

Kapital først [Før fusionen] var NBFC [ikke-bankfinansieringsselskab], der beskæftiger sig med SMV'er og detailsegmenter. Som synligt var NBFC's målsegment primært de kunder, som er uden for bankindustriens rækkevidde på grund af operationelle årsager.

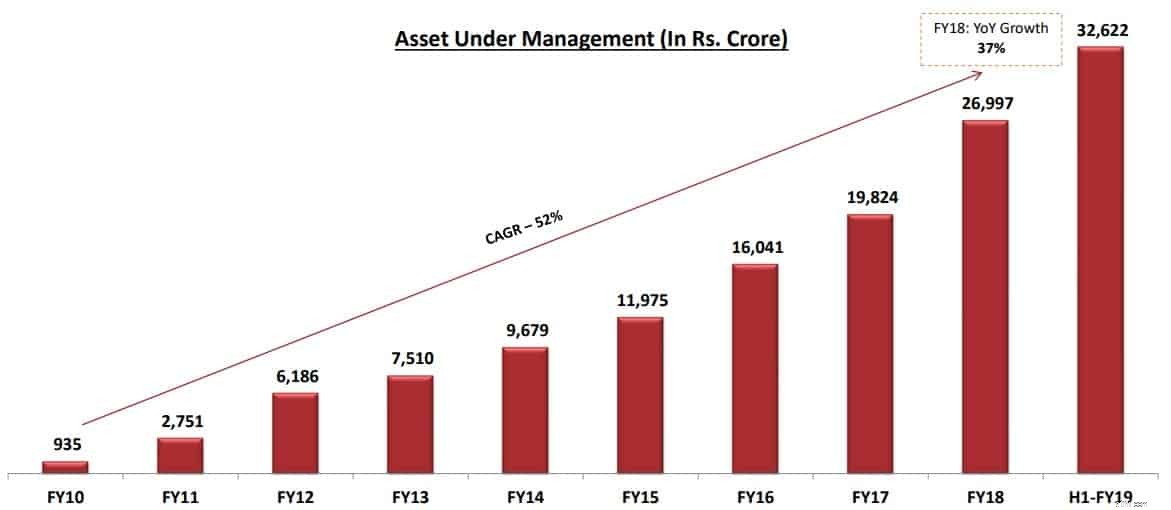

Lad os nu tage et kig på AUM-væksten i porteføljen af virksomheden Capital først, indtil fusionen blev annonceret.

Virksomheden voksede AUM med en sund vækstrate på 52 % i det seneste årti, før fusionen med IDFC Bank blev annonceret.

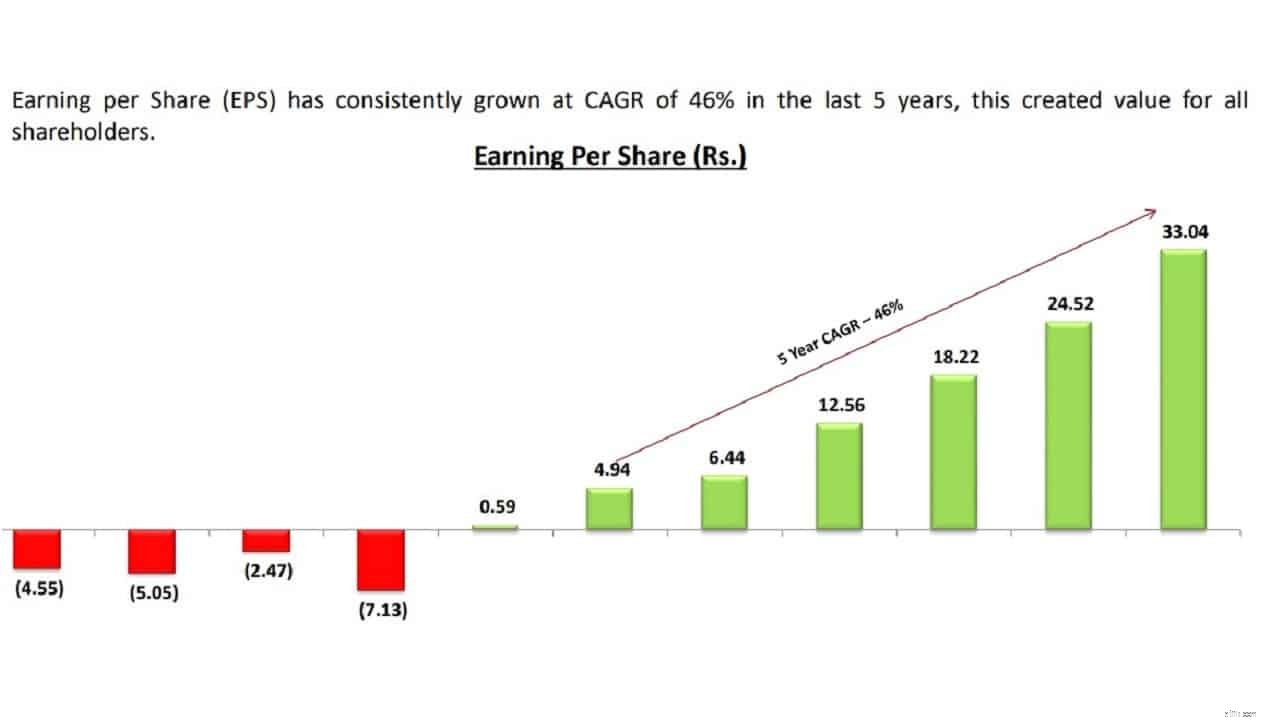

Opgangen i forretningen afspejles også i bøgerne fra Capital First NBFC, virksomhedens indtjening voksede med en sund hastighed på 46 % i de seneste 5 år [før fusion].

Selskabet annoncerede en fusion med IDFC Bank, og aktionærerne i Erstwhile Capital First fik udstedt 13,9 aktier i den fusionerede enhed for hver 1 aktie i Erstwhile Capital First. Således blev IDFC FIRST Bank grundlagt som en ny enhed ved fusionen af Erstwhile IDFC Bank og Erstwhile Capital First den 18. december 2018.

Før fusionen med Capital First var IDFC-banken en institutionel tung bank og minimal eksponering i detail- og SMV-området på grund af arv, den havde tidligere. Lad os nu tage et kig på resultaterne af IDFC First-bankens bøger og indvirkning på dens bøger, efter at fusionen var effektiv.

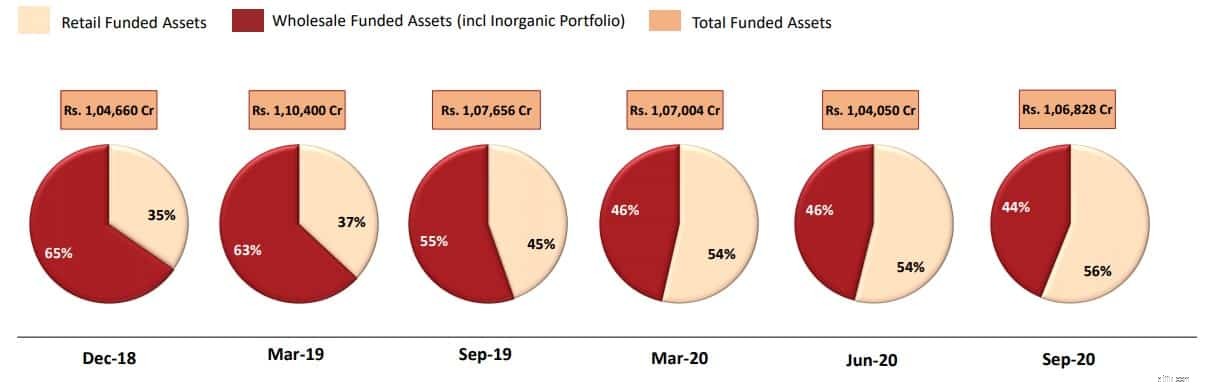

Capital first NBFC bragte detailsmag til IDFC First Banks [kombinerede enhed] bøger og diversificerede bankens portefølje fra engros- eller institutionel tung portefølje til detail-tung portefølje. Hvis du tror på teorien om den bevægelige del, var dette essentielt set fra bogens synspunkt for at diversificere samt reducere risikoen i porteføljen. Pr. 30. september 2020 er detailbidraget til de samlede låneaktiver på 63 % .

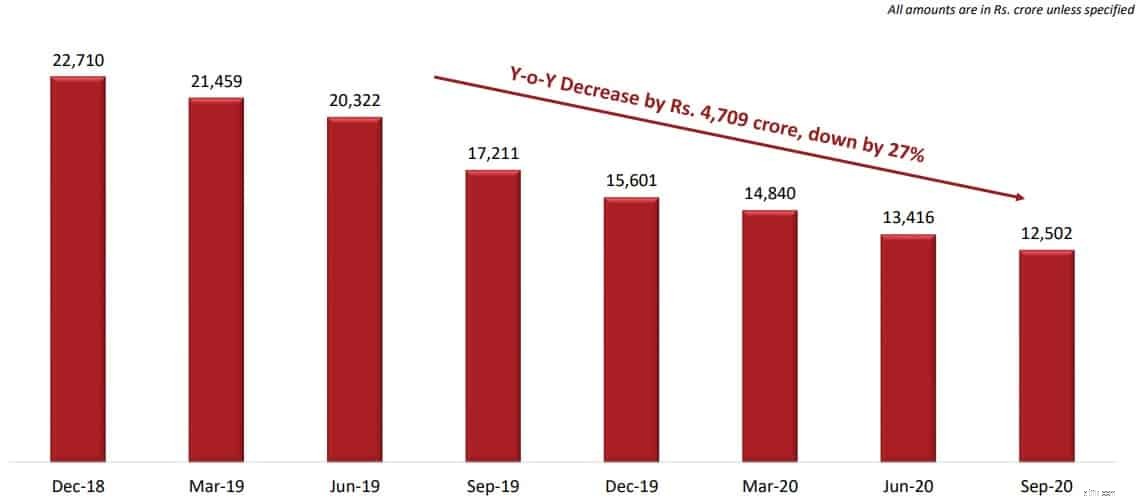

Et andet interessepunkt for investorer ville være at tjekke år eller år fald i infrastrukturlånebogen, som var en af de angivne årsager til fusionen med NBFC.

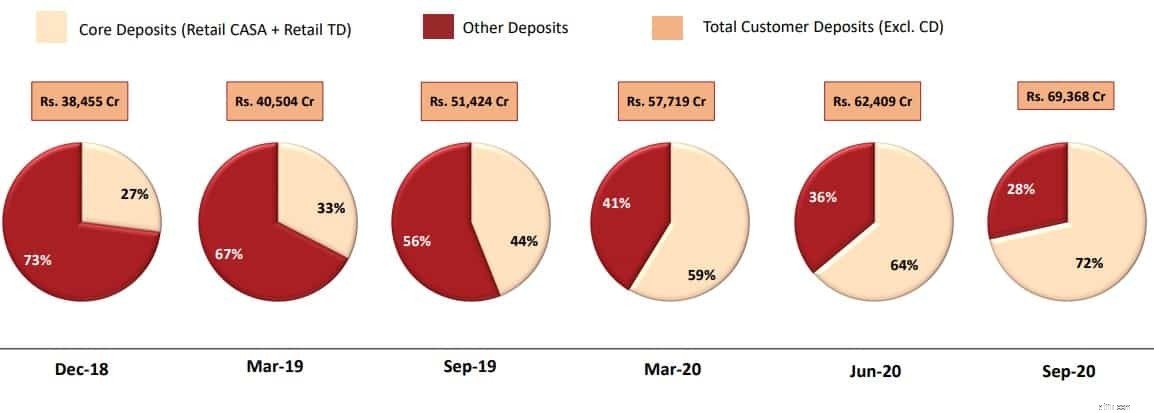

Vi går videre til den overordnede indlåns- og indlånskategori:"Banken er fokuseret på realiseringen af forpligtelserne, hvilket afspejles i væksten i dens kerneindlån. Sådanne indlån er klæbrige og holdbare i forhold til institutionelle lån. Kerneindskud (Detail CASA + Retail Term Deposits) som en % af bankens samlede kundeindskud pr. 30. september 2020 var 72 % sammenlignet med 27 % pr. 31. december 2018 (fusionskvartal).”

Dette er, hvad banken har oplyst i de seneste indberetninger til børserne. Som tidligere nævnt er bankens fokus rettet mod detailforretning end kun at være en institutionel låneorganisation, hvilket også afspejles i fremskridtene mod 'Detailisering' som nedenfor.

Banken har udvidet filialnetværket for at udvide rækkevidden og har også brugt kanalerne for e-KYC-verifikation til at nå ud til slutkunder.

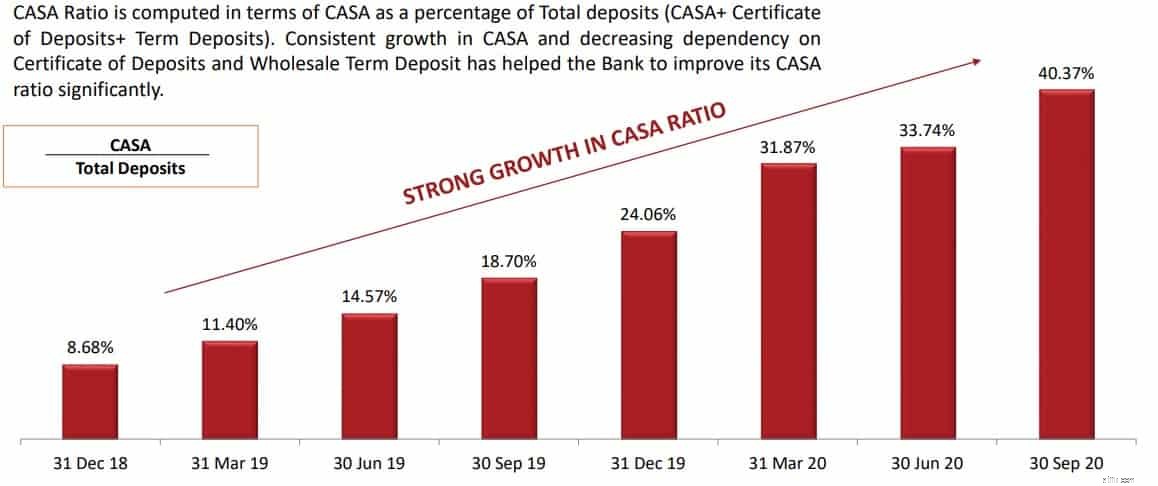

Lad os tage et kig på nøgletallet, som investorsamfundet fokuserer på for at måle ydeevnen for bankaktierne, som er CASA-forholdet. Dette er forholdet, der giver enhver bankenhed lavere omkostninger til midler for at reducere omkostningerne ved udlån, grunden er, at banker normalt ikke giver nogen renter på løbende konti. Selvom denne særlige bank tidligere har givet højere interesse end konkurrence på opsparingskontoen, men det har givet en fordel til at udvide rækkevidden og opbygge en kundebase og tiltrække konti. Samlet set er det sådan, at jo højere CASA-forholdet er, desto lavere er omkostningerne ved fondene.

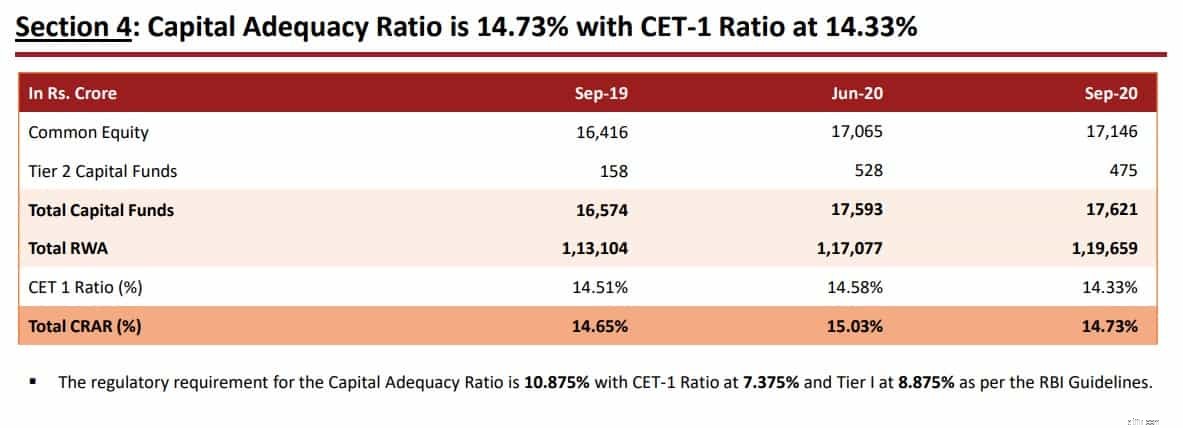

At flytte til en anden vigtig, som bankinvestorer bør fokusere på, er kapitaldækningsforhold.

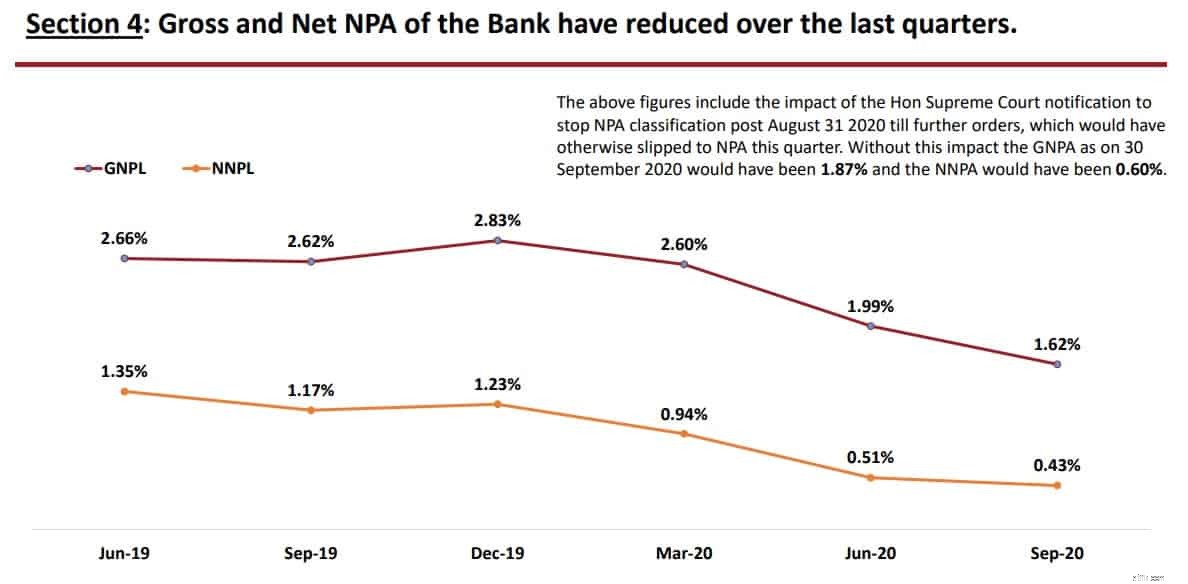

Dette er et andet nøgleaspekt, som investorer venter spændt på hvert kvartal og gerne vil vide, om der er nogen forbedring i aktivernes kvalitet.

Det er tydeligt, at banken har været i stand til at styre NPA-forholdet både på nettet, og bruttofronter indebærer også en forbedring af aktivernes kvalitet.

En anden nyhed, som bør give et pusterum til de langsigtede investorer, er:

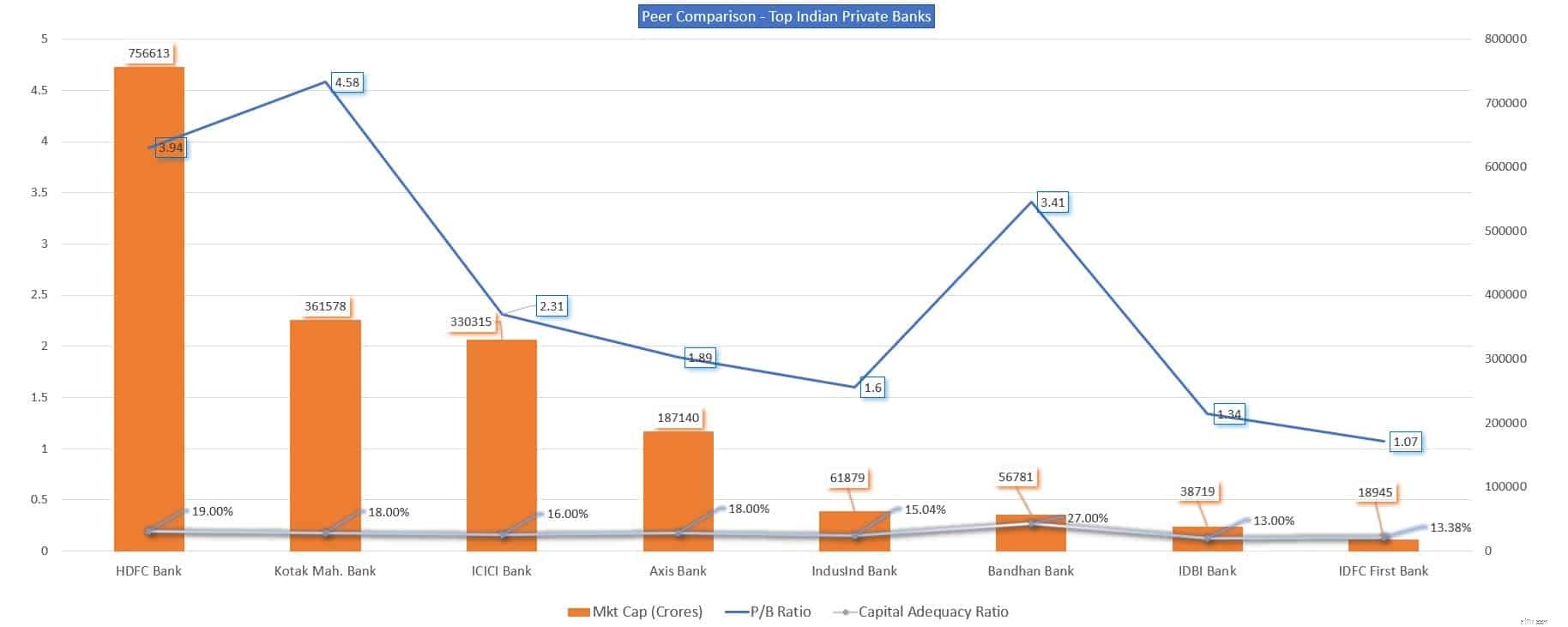

Nu vil vi tage et kig på en sammenligning af IDFC First Bank på tværs af Indian Private Banking-området og se, hvordan det er fair på visse nøgleaspekter. De centrale præstationsindikatorer, der bruges til at sammenligne de indiske private banker nedenfor, er:

Vi har samlet data for at sammenligne det indiske private banking-område på disse nøgletal.

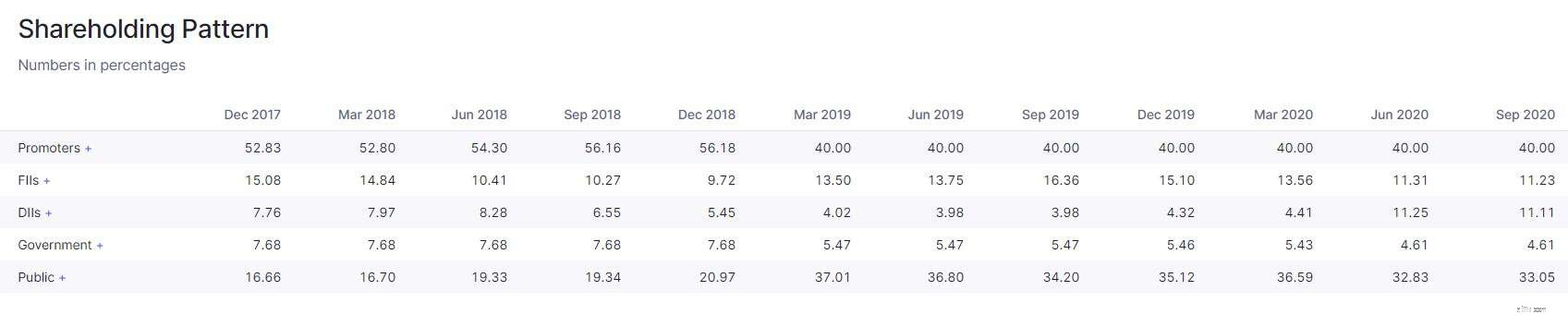

Den institutionelle aktiebesiddelse skal ses ud fra 2 perspektiver, hvor det ene er før fusionen og det andet er efter fusionen.

I aktiebeholdningsmønsteret efter fusionen er andelen af institutionelle investorer ikke faldet markant indenlandske institutionelle investorer, f.eks. indenlandske investeringsforeninger, indenlandske forsikringsselskaber/ETF'er har hævet deres andel i banken. Dette bør give et pusterum til detailaktionærerne, der ejer denne andel.

Lad os nu opsummere:

Hvis du er en langsigtet investor, der ejer aktien, vil du måske give banken mere tid til at vise resultater, da bankbranchen som helhed har mødt modvind på grund af balanceoprydning og virkningen af COVID-19-bestemmelser.