Udviklingen af den schweiziske detailbankindustri er drevet af konsolidering af de finansielle markedsdeltagere, som på deres side er drevet af stigende udgifter til overholdelse og målinger for at øge effektiviteten. Derudover er der et miljø med usikkerhed forårsaget af negative renter. Derfor står schweiziske detailbanker over for faldende salgs- og rentemarginaler sammen med stigende omkostninger i et miljø med intens konkurrence.

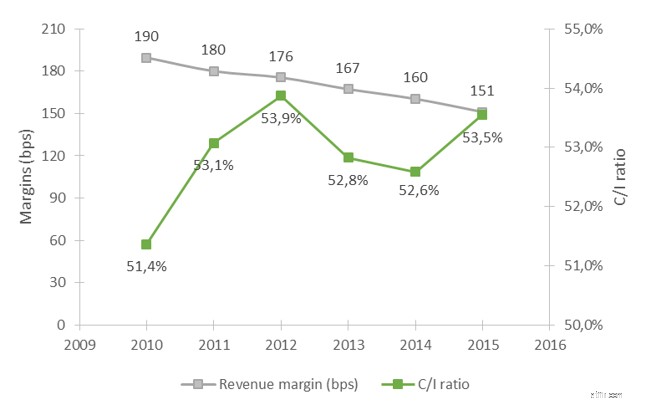

Figur 1:Gennemsnitlig indtægtsmargin og omkostningsprocent for schweiziske kantonbanker

Kilde:Deloitte analyse, 2017

Samtidig vokser kundernes forventninger til tilgængeligheden af banktjenester og produkter fortsat på grund af den seneste teknologiske og digitale udvikling. Hvis banker er i stand til at opfylde disse forventninger, belønnes de med en stærkere kundeloyalitet og loyalitet.

I det nuværende pressede forretningsmiljø har schweiziske detailbanker længe startet store transformationsprogrammer ledet af digitalisering af deres værdikæde for banktjenester. De er under pres for at repositionere sig i en branche i forandring og frem for alt at finde nye indtægtskilder. I vores observation synes en nøglearm at dukke op gentagne gange:Hvordan kan banker udnytte rigdommen af kundedata til at foreskrive indtægtsskabende handlinger?

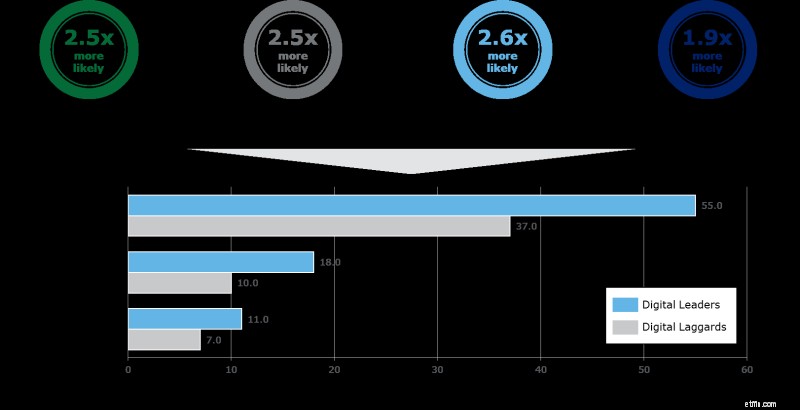

Ideen om at få indsigt fra kundedata er ikke ny, men med de fleste banker nu i fuld damp med deres digitale transformationsinitiativer, er mængden af kundegenererede data eksploderet. Finansielle serviceinstitutioner investerer kraftigt i deres avancerede analysekapacitet, og det er der gode grunde til. En nylig undersøgelse offentliggjort i Harvard Business Review 1 afsløret, at analytikere f.eks. er 2,5 gange mere tilbøjelige til at bruge realtidsdata og analyser til at skræddersy kundeoplevelsen, eller 2,6 gange mere tilbøjelige til at udnytte analyser til at begrænse kundeafgang, hvilket resulterer i direkte konkurrencefordele og overlegenhed bundlinjepræstation i form af bruttomargin, driftsmargin og overskudsgrad.

Figur 2:Vigtigste fordele ved "Digitale ledere"

Kilde:Illustration tilpasset af Deloitte, 2017

Faktisk kan avanceret kundeanalyse antage meget forskellige former afhængigt af bankens strategiske prioriteringer og fokus på dens virksomhedsstrategi og hvordan sidstnævnte udføres på hvert niveau i banken. Markedserfaringer har vist et stort potentiale for yderligere udvikling med hensyn til kundeanalyseinitiativer fra schweiziske detailbanker på følgende områder:

Nøgleovervejelser for vellykket indlejring af avanceret kundeanalyse i forretningsprocesser er:

En Deloitte-udviklet løsning, Retail Banking Growth Engine, automatiserer analysen af kundedata. Den omfattende database kombinerer eksterne og interne bankkunde- og transaktionsdata, hvilket muliggør forudsigelse af sandsynligheden for et specifikt produktkøb af kundegrupper. Mere information kan findes på vores hjemmeside.

Med markedskræfter, der omformer bankindustrien, har schweiziske detailbanker startet store digitaliseringstransformationsprogrammer – de skal gøre det til en prioritet at udnytte deres stigende mængde kundedata for at realisere nye vækstpotentialer for omsætning gennem avanceret analyse. For at gøre det effektivt, er bankerne nødt til at inkorporere kundeanalyser i deres daglige forretningsprocesser.

1 Kilde:Robert Bock, Marco Iansiti, Karim R. Lakhani:What the Companies on the Right Side of the Digital Business Divide Have in Common, Harvard Business Review, januar 2017

Enterprise Value vs. Equity Value/Market Cap:Hvad er forskellen?

Forbedre kunderelationer i detail- og restaurationsbranchen – for øre

Gensidige selskaber og udfordrere med gode digitale tilbud eller kundeservice giver den bedste bank-CX i pandemisk Europa

At erstatte eller ikke at erstatte kernebanksystemer er ikke spørgsmålet

Værdiernes værdi