Din bil har været i butikken mere end i din indkørsel på det seneste. Og du har endnu en stor reparation i horisonten. Du er træt af at synke penge i det, men du er ikke sikker på, hvad du skal gøre nu.

Bliver du ved med at smide penge i det og håber, at det ikke går i stykker igen? Eller sælger du den og bruger pengene til en anden tur? Det er en stor beslutning.

Det første skridt til at løse et dilemma som dette er at lave lidt matematik. Bare rolig! Vi fører dig igennem det trin for trin. Dine beregninger vil pege dig i den rigtige retning og hjælpe med at tage stresset ud af din beslutningstagning!

Og den bedste del? Når du har besluttet, hvad du skal gøre, viser vi dig, hvordan du sparer penge til reparationen eller din næste bil. Tjek det ud, og vend så tilbage til dit liv – og alle de steder, det fører dig hen.

Før vi kommer ind på tallene, er det vigtigt at huske, at der altid er et spektrum, når det kommer til bilreparationer. Det betyder, at matematikken kun kan vise dig så meget – som om du læner dig mere i retning af en reparation eller udskiftning. Andre faktorer, såsom reparationshyppighed og hvad du skylder på din bil, spiller også ind. Husk disse, mens du kører dine numre.

Okay, tid til at komme i gang. Først skal du vurdere værdien af din bil (uden reparationer). Websteder som Kelley Blue Book eller Edmunds er gode eksempler på ressourcer, der kan hjælpe dig med din vurdering.* Lad os bare for argumentets skyld sige, at det er $5.000. Og din anslåede reparation er $1.000. Vi vil sige for dette eksempel, at reparationen vil bringe værdien af din bil op på $6.000. Det er måske ikke tilfældet i alle situationer, afhængigt af din bils generelle tilstand og typen af reparation. Din mekaniker burde være i stand til at give dig en idé om, hvor meget værdi din reparation vil tilføre din bil.

Så i dette eksempel, hvis du skulle sælge din bil umiddelbart efter reparationen, ville du stadig få de penge tilbage, du lige har lagt i den. I dette tilfælde hælder du sandsynligvis mere til en reparation. Nu, hvis dette er din pendlerbil, og du kommer sent på arbejde en gang om ugen takket være et sammenbrud, er det måske på tide at vurdere, hvad disse reparationer egentlig koster dig – i form af hovedpine.

På den anden side, hvis den oprindelige mekanikerregning var tættere på $2.000, og bilens værdi steg til kun $6.000 med reparationen, hælder du sandsynligvis til at sælge bilen og sætte pengene i en anden bil med dine $7.000. På den måde får du i bund og grund en bedre bil for de samme penge.

Skylder du mere på din bil, end den er værd? Her er, hvad du skal gøre ved din bil, der vender på hovedet.

Besluttet at gå videre med reparationen? Dit næste nummer er at betale for det - for det kommer nok til at koste en knap så pæn stykke ændring. Men hvad nu, hvis du ikke har kontanterne ved hånden til at betale regningen? Det er okay. Her er seks trin til at finde de penge, du skal bruge til at finansiere din reparation:

Accepter ikke det første tilbud, du får. Få den første diagnose fra en betroet forhandler eller en større mekanikerforretning, men antag ikke, at prisen er den pris. Størstedelen af dine omkostninger er sandsynligvis ikke dele, men arbejde. Og det er næsten altid højere i større, mere etablerede butikker.

For at finde en pålidelig mekaniker til en lavere pris, spørg et par venner, hvor de går hen for troværdigt arbejde. Så ring rundt for at finde den bedste pris. Mens du taler i telefonen, så spørg om eventuelle aktuelle rabatter og tilbud, de også kan tilbyde.

Måske har du brug for nye bremser, men du skal også udskifte det dørhåndtag, der faldt af i morges. Hvorfor ikke få repareret bremserne i butikken og finde en eftermarkedets erstatning til dit dørhåndtag online? Så se en YouTube-video og ret det selv. Bare sørg for at følge anvisningerne meget forsigtigt.

Hvis den anslåede reparation stadig er uden for din komfortzone, så spørg mekanikeren, hvad der skal rettes nu, og hvad der kan vente et par måneder. Spring ikke over vigtige sikkerhedsfunktioner som bremser, dæk og tandremme. Men du kan leve uden automatiske vinduer i et stykke tid.

Lad os sige, at du har sænket reparationsprisen så meget som muligt. Nu er det tid til at finde penge til at betale din regning. Vi anbefaler at lave et nul-baseret budget, før du begynder at vælte dine sofahynder på jagt efter løst penge. Du kan lave et budget på cirka 10 minutter med vores foretrukne budgetapp, EveryDollar. Det er gratis, og det er langt mindre arbejdskrævende end at grave gennem din sofa.

Hvis du stadig er kommer til kort, intet problem. Du skal blot skrue dit budget tilbage på uvæsentlige områder som restauranter, klipninger og nyt tøj. Du kan også omdirigere din opsparing midlertidigt. Og som allersidste udvej kan du bruge din nødfond til absolut nødvendige reparationer. Bare genopfyld den så hurtigt som muligt.

Sørg for, at dette problem ikke sker for dig igen ved at oprette en linjepost i dit budget til fremtidige bilreparationer og vedligeholdelse. På den måde vil pengene være der og vente på dig, når du har brug for dem – og det vil du.

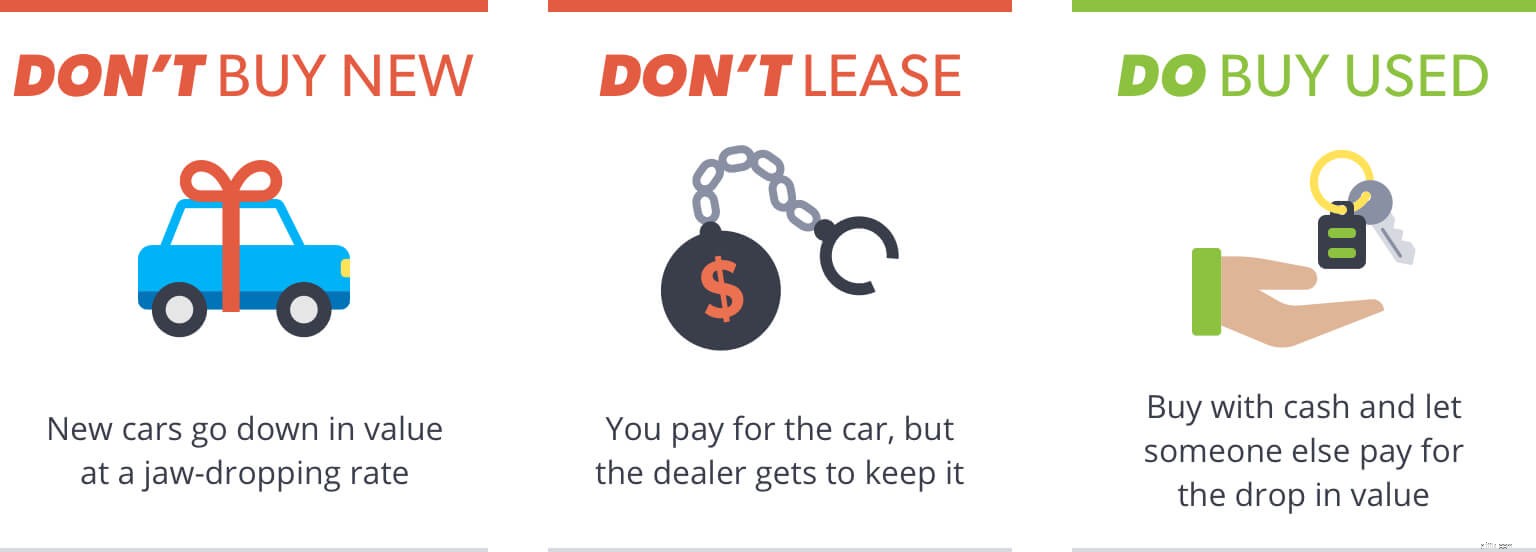

Lad os sige, at du har besluttet, at det ikke er det værd at reparere din nuværende bil. Du er klar til noget andet. Selvom det er fristende at ønske, at din næste bil skal være ny og under garanti (læs:ingen reparationer!), er det sidste, du vil gøre, at tage til den nærmeste nye bilforhandler. Her er grunden:

Afskrivningen på et nyt køretøj er forbløffende. En bil på 20.000 USD vil være omkring 8.000 USD værd om fem år. [1] Det er et fald på 60 %! Selv efter blot et år kunne bilen falde helt op til 25 % i værdi. Så medmindre du har en nettoværdi på over 1 million dollars, skal du ikke købe nyt – nogensinde. Lad en anden absorbere afskrivningen.

En leasing er simpelthen den dyreste måde at drive en bil på. Hver måned går din leasingydelse til at dække bilens afskrivning plus forhandlerens fortjeneste. Ved udløbet af leasingaftalen har du nul egenkapital i bilen, men du har dog mulighed for at købe den. Det kan være en god handel, da købsprisen er sat i begyndelsen af leasingkontrakten og er ikke baseret på bilens faktiske værdi ved slutningen af lejemålet. Så er der gebyrerne – et gebyr, du skal betale, hvis du overskrider et vist antal kilometer eller har overdreven slitage på bilen, et gebyr, du skal betale, hvis du beslutter dig for ikke at købe bilen, når din leasingaftale er udløbet, og et gebyr, du skal betale, hvis du beslutter dig for at købe det. Alt det giver en god handel for forhandleren – ikke for dig.

Dit bedste bud er at købe en overkommelig brugt bil med de penge, du har sparet (kombineret med kontanter fra salget af din nuværende bil). På den måde ejer du bilen, i stedet for at den ejer dig. Brugt bil betyder ikke lort bil; det betyder bare, at du er smart nok til at lade en anden betale for det første fald i værdi. At købe brugt er den eneste vej at gå.

Find ud af, hvordan du får det bedste tilbud på en bil, du elsker! Download vores gratis bilguide i dag!

Gå ikke i gæld til en bil. Det er bare ikke det værd. Det vil kun give dig mere sorg hen ad vejen. Husk, at alle biler har brug for reparationer og vedligeholdelse i sidste ende. Med et lån får du en månedlig bilbetaling og reparationsregninger oven i købet.

Gå ikke i gæld for en bil. Det er bare ikke det værd.

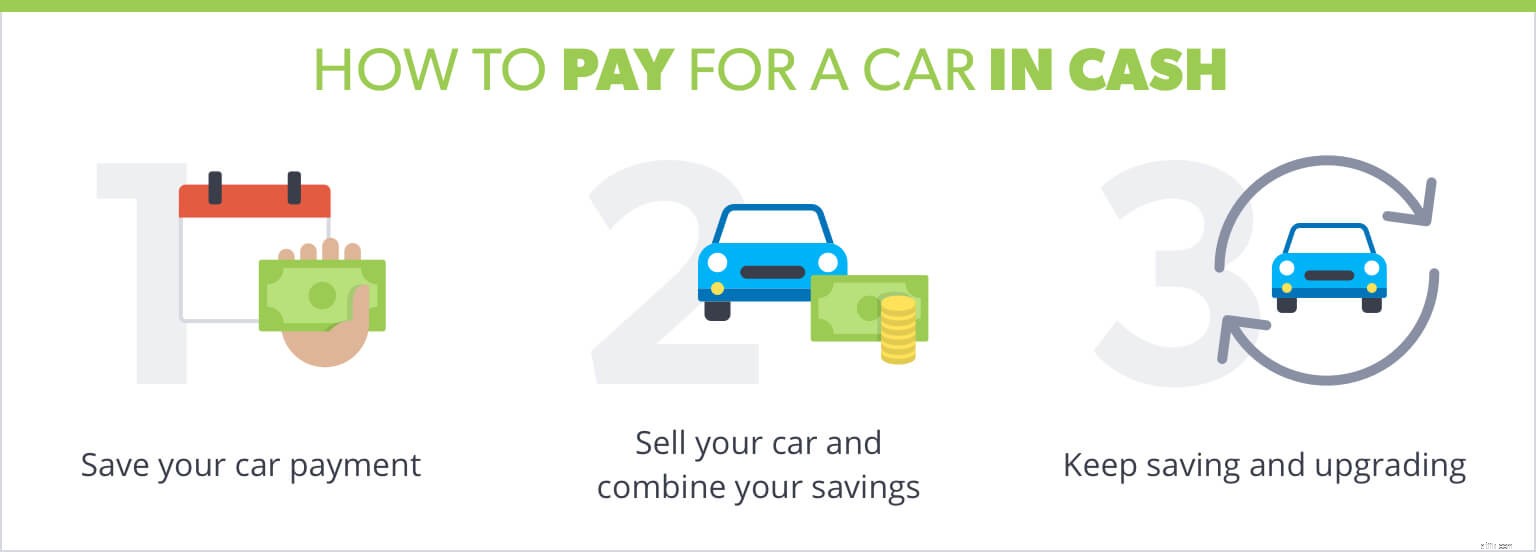

Så hvordan lever du helt præcist uden bilbetaling og stadig får din drømmebil? Nøglen ligger i din tilgang til at spare penge. Her er en strategi, vi elsker:

Gå videre og køb den bil, du har råd til med de kontanter, du har ved hånden - lad os sige, at det er $5.000. Det kan få dig omkring mindst 10 måneder eller deromkring. Så tag 500 USD – den gennemsnitlige månedlige betaling på en ny bil – og spar den hver måned. [2]

Efter at have gjort det i 10 måneder, har du bygget dit bilkøbsbudget op til 5.000 USD igen. Tilføj det til de penge, du får fra salget af din nuværende bil (lad os sige $4.000), og du har $9.000 for en ny tur. Det er en stor opgradering af bilen på kun 10 måneder —uden at skylde banken en skilling!

Men det sjove behøver ikke at slutte der. Hvis du konsekvent bliver ved med at lægge det samme beløb væk, vil du 10 måneder senere have yderligere $5.000 til at lægge til en bil. Du kunne sandsynligvis sælge det køretøj til $9.000 for lidt mindre, end du betalte 10 måneder før - hvilket betyder, at du sandsynligvis vil have omkring $13.000 at betale for en bil, kun 20 måneder efter, at hele denne proces startede.

Den nederste linje er denne:Der er meget, du kan gøre med 500 USD ekstra om måneden!

Jo færre penge du bruger på din bil, jo flere penge skal du bruge på vigtigere ting, såsom dine børns universitetsfond, din pension og tilbagebetaling af de gamle studielån. Det er okay at eje en pæn bil - lad bare ikke din bil eje dig.

Faktisk, lad ikke nogen af dine ting - eller endda dine penge - eje dig. Det er dig, der har ansvaret her! Ja dig. Hvis du vil lære at tage kontrol over dine penge for altid, så giv Ramsey+ en prøvetur. Du får alle de værktøjer og al den lære, du skal bruge for at få dine penge til at fungere for dig, i stedet for omvendt. Og lige nu kan du prøve Ramsey+ i en gratis prøveperiode. Bom.

*Kelley Blue Book og Edmunds er ikke på nogen måde tilknyttet udgiveren af dette indhold. De angivne webstedslinks er kun til reference og er ikke en godkendelse af et produkt eller en tjeneste. Der gives ingen garanti eller erklæring vedrørende disse tredjepartswebsteder eller -tjenester.