Hvis du er klar til at få din families penge forvaltet én gang for alle, har vi gode nyheder – vi ved præcis, hvor vi skal starte.

Budget.

Det er et simpelt ord, men det virker ikke altid nemt at omsætte i praksis - især når man har børn. Du har travlt, dine penge er knappe, og pengesamtaler er nogle gange super akavede.

Men du kan oprette et familiebudget, uanset din tid, indkomst eller følelsesmæssige forbehold. Vi er her for at besvare nogle spørgsmål og give dig vores bedste tips og tricks til at gøre netop det.

Hvad er et familiebudget?

Hvorfor skal du have et familiebudget?

Sådan opretter du dit familiebudget i 3 trin

Tips til at oprette et familiebudget, der fungerer (for alle)

Før vi viser dig, hvordan du budgetterer, lad os definere begrebet. Et budget er bare en plan for dine penge – alt, der kommer ind (indtægter) og går ud (udgifter).

Et familiebudget er, når du laver den plan for hele din husstand. Og de bedste familiebudgetter omfatter alle i familien (i det mindste til en vis grad).

Budgettering som familie har mange fordele. Her er tre af vores favoritter:1) Du vil stoppe med at spekulere på, hvor dine penge blev af, og begynde at fortælle dem, hvor de skal hen. 2) Du kan begynde at få alle på samme side om penge. 3) Du vil vise, at penge ikke er et tabuemne, når du åbner op for kommunikationslinjer.

Det første trin her er at angive din indkomst – også kaldet alle penge, du planlægger at få i løbet af den måned.

Skriv hver normal lønseddel ned for dig og din ægtefælle – og glem ikke de ekstra penge, der kommer i vejen gennem en travlhed, garagesalg, freelancearbejde eller noget lignende.

Hvis du har en uregelmæssig indkomst, skal du sætte det laveste skøn over, hvad du normalt laver på dette sted. (Du kan justere senere på måneden, hvis du tjener mere.)

Nu hvor du har planlagt, at pengene skal komme ind, kan du planlægge, at pengene skal ud. Det er tid til at liste dine udgifter! (Prof tip:Åbn din online bankkonto eller se på dit kontoudtog for at hjælpe dig med at anslå dine udgifter.)

Start med at dække din Fire vægge —aka mad, forsyningsselskaber, husly og transport.

Nogle af disse kaldes faste udgifter hvilket betyder, at de forbliver de samme hver måned (som dit realkreditlån eller husleje). Andre skifter op, f.eks. dagligvarer.

Og hey, den købmandsbudgetpost er temmelig svær at gætte i starten. Bare lav et rigtig godt skøn, og du vil lære, hvad du faktisk har brug for her i den kommende måned.

Skriv derefter alle andre månedlige udgifter. Vi taler om forsikring, gæld, opsparing, underholdning og alle personlige udgifter. Start med faste udgifter. Brug derefter din online bankkonto eller disse kontoudtog til at estimere planlagte beløb for alt andet baseret på dit forbrug i de seneste måneder.

Når du trækker din indkomst fra dine udgifter, skal den svare til nul. Det betyder ikke, at din bankkonto er nul:Det betyder, at hver eneste del af din indkomst har et job. (Dette kaldes et nul-baseret budget.)

Hvis du har penge tilovers, efter at du har trukket alle dine udgifter fra, skal du sørge for at lægge dem i budgettet også! Ellers ender du med at bruge det tankeløst på kaffe og dagens et-klik-tilbud. Virkelig. Sæt alt "ekstra" i retning af dit nuværende pengemål, såsom at spare eller betale gæld.

Hvad hvis du ender med et negativt tal? Du tænker måske, Yikes! Men det er virkelig okay! Du skal blot skære i udgifterne, indtil din indkomst minus dine udgifter er lig med nul. Tip:Start med disse restaurant- og underholdningslinjer. (Ja, vi gik der.) Fordi hey – du kan ikke bruge mere, end du tjener. Du har det!

Husk, du arbejder hårdt for dine penge. Det burde arbejde hårdt for dig. Hver. Enkelt. Dollar.

Du skal vælge en budgetmetode. Uanset om det er et regneark, blyant og papir eller en app . . . vælg en måde at logge dine indtægter, udgifter og udgifter på. Hver. Enkelt. Måned.

Uanset hvilken metode du vælger, skal den opfylde nogle få krav. Det skal være:

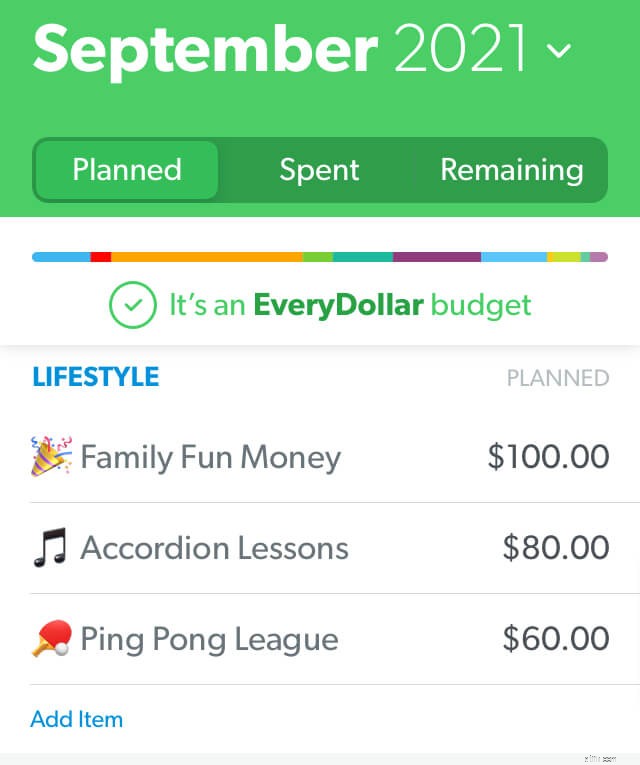

Må vi foreslå vores foretrukne budgetværktøj, EveryDollar? Det opfylder alle disse krav. . . og så nogle.

Med EveryDollar kan du budgettere på dit skrivebord eller i appen. Det betyder, at begge ægtefæller kan logge ind på det samme budget på deres separate telefoner, tjekke ind for at se, hvor meget der er tilbage i en bestemt budgetpost eller spore deres forbrug på farten. Dette skaber ansvarlighed – hvilket er nøglen til et vellykket familiebudget.

Åh, og det tager kun et par minutter at lave nye månedlige budgetter. Et EveryDollar-budget sparer tid og kommunikation.

Du kan finde ud af, hvor meget du vil dele med dine børn baseret på deres alder og dit komfortniveau. Måske ønsker du ikke at præcisere, hvor mange penge du tjener eller det nøjagtige beløb på hver regning. Men gør få en ærlig familiesamtale om, hvordan det står til med økonomien i din husstand. Lige nu.

Derefter kan I tale om, hvor I skal hen, og hvordan I kommer dertil – som et team. Hold disse kommunikationslinjer åbne og få det til at føles normalt at tale om penge. Det kan være en smule ubehageligt i starten, men du får styr på det!

For at ethvert familiebudget skal lykkes, skal du forklare børnene (og måske minde dig selv?) om forskellen mellem ønsker og behov – og hvor vigtigt det er at opfylde behov først. Det betyder, at du budgetterer med de fire vægge (som vi nævnte tidligere) før familiemedlemskaber til det lokale voksmuseum.

Du har sandsynligvis ikke penge nok på budgettet til, at dine børn kan være involveret i alt de er interesserede i. Og det er okay.

Når det kommer til fritidsaktiviteter, klubber, sport, lektioner og lignende - tal med dine børn om, hvordan alt dette koster penge. Én ting pr. barn pr. sæson er rigeligt for deres tid og din budget. Arbejd sammen for at finde ud af, hvad den ene ting skal være.

Og når du lægger det hele i budgettet, skal du sørge for at inkludere en sjov familiebudgetpost (hvis du har penge til at dække det).

Begynd at lave pengemål sammen. Disse mål kan forbindes med at betale af på gæld eller spare penge (som med at spare op til nødsituationer, et stort køb eller en sjov familieoplevelse).

Tal igennem, hvordan alle kan være med til at få disse mål til at gå i opfyldelse. Måder at gøre det på kommer i gang med dette næste tip.

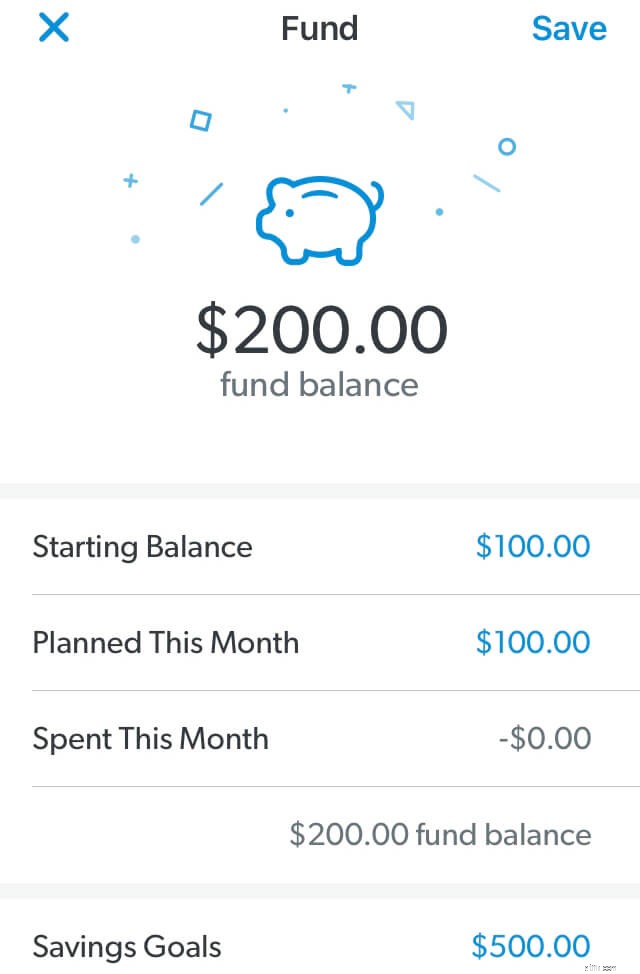

Lad os sige, at du sparer op til en familieferie. Sæt et besparelsesmål for dette pengemål – og følg dine fremskridt som familie.

Hvis du bruger EveryDollar, kan du oprette en synkende fond til dit mål og se den fyldes op undervejs.

Vil du hurtigere nå målet? Hold et familieplanlægningsmøde for at brainstorme måder at få det til at ske. Beslut dig for at stramme eller skære ned på udgifterne ved at gå uden noget ekstra i et par måneder. Tag på dig sidejob (nogle kan du endda udføre hjemmefra). Selv børnene kan lave et bageudsalg eller slå nogle græsplæner for at hjælpe familiens mål med at nå hurtigere.

At inkludere børnene her viser dem, hvordan økonomi fungerer – og hvordan det, de gør, påvirker familien på flere måder. Livslektioner rundt omkring.

Månedlige budgetmøder er en af de bedste måder at holde disse åbne kommunikationslinjer om penge i gang hele året. Her er, hvad du bør tænke på før og under disse møder.

Hver måned kommer med de standardting, du bruger penge på – såvel som månedsspecifikke udgifter. Planlæg familiebudgetmøder for at tale om de skiftende udgifter med sikkerhed. Gå også over, hvor du kæmpede i sidste måned, fejr dine budgetsejre, og tjek dine mål.

Sørg for, at møderne ikke varer for længe. Du ønsker ikke, at budgetter skal se kedelige ud – for det er de ikke! Og det er altid i din bedste interesse at få snacks. Altid.

$14,64 billioner. Det er den samlede husholdningsgæld i Amerika fra starten af 2021. 1 Nej. Joke.

Gælden banker konstant på vores hoveddøre som en lusket sælger med fristende "belønninger" og løftet om øjeblikkelig tilfredsstillelse. Men i virkeligheden er alt, hvad gæld gør, at holde din indkomst som gidsel for at betale for din fortid.

Nå, det er tid til at smække døren i gældens løgnagtige ansigt. Ikke mere at være en del af denne statistik på 14,64 billioner dollars.

Den bedste måde at komme ud af gælden på er at få alle i huset med om bord - gør afbetaling af gæld til en prioritet. Tal om det. Bliv hypet. Opret en afspilningsliste, og hold en dansefest, hver gang du foretager mere end en minimumsbetaling. Lær om gældssneboldmetoden, og brug den til at tage din indkomst tilbage. Alle. Af. Det.

Du skal forblive motiveret gennem budgettering og afdrag på din gæld. Du er nødt til at finde måder at fejre sejrene (store og små). Og I er nødt til at gøre det sammen – som et team!

Vi nævnte, hvordan sporing af dit forbrug gennem måneden skaber kommunikation og ansvarlighed med din ægtefælle. Men gæt hvad. Det gør dig også ansvarlig over for dig selv.

Jep. Nogle gange er du den præcise person, der har brug for at se på den restaurantbudgetpost og se, at den bare er for lav til at køre med Fry Guys-foodtrucken til frokost med dine kolleger.

Men sporing af udgifter bør ikke få ry for at være en dræber. Ja, det er at være ansvarlig. Men folk, der er ansvarlige med deres penge, er mennesker, der tager kontrol over deres penge – i stedet for omvendt. Folk, der er ansvarlige for deres penge, spekulerer ikke på, hvor det hele blev af i slutningen af måneden. Det er det hele værd!

Hvis du ikke vil have, at dine penge ejer din familie og holder dig tilbage fra dine mål, så hold øje med dit forbrug. Spor dine udgifter.

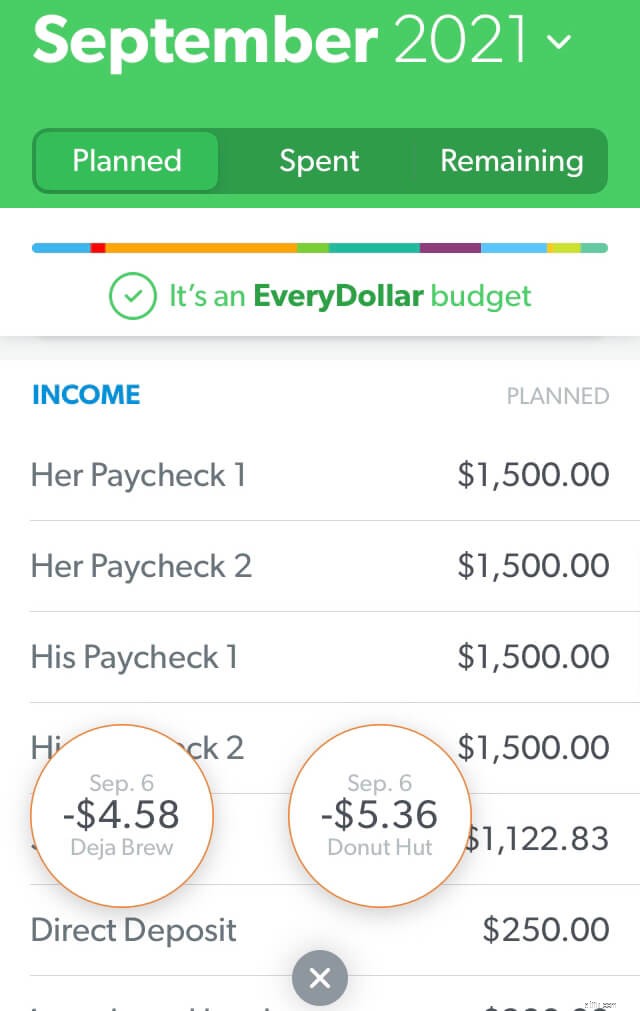

Se også, hvor nemt det er at spore transaktioner med premiumversionen af EveryDollar (kun tilgængelig i Ramsey+). Du kan forbinde dit budget med din bank, så transaktioner strømmer direkte ind. Snup du en sød sag i Donut Hut? Træk og slip købet til den rigtige budgetlinje. Det er det bedste liv for travle budgetfolk.

Seler, sløjfer og budgetter. Hvad har disse tre B-ord til fælles? De skal alle justeres.

Ja, det er meningen, at du skal justere dit budget i løbet af måneden. Efterhånden som du sporer disse transaktioner, og en budgetlinje er ved at være tæt på at maxe ud, har du to muligheder. Et:Sig bare nej. To:Flyt tingene rundt.

Den første mulighed er altid dit svar på det ekstra i livet. Når din personlige udgiftslinje er væk, er den væk. Når restaurantbudgetlinjen er brugt, er den brugt.

Men lad os sige, at din elregning var højere, end du havde planlagt. Du kan ikke ringe til elselskabet for at forklare din budgetpost og bede dem om at tage nogle af de lys tilbage, du stod på i sidste måned. Nix. Du betaler regningen. Og de penge finder du ved at justere en anden budgetpost.

Et budget er ikke en slow cooker. Du kan ikke indstille det og glemme det. Du er nødt til at komme ind og foretage justeringer, så dit budget fungerer for dig og din familie.

Mange af os fik et godtgørelse under opvæksten. Men at lade dine børn arbejde for en kommission i stedet for at give dem penge for ingenting, lærer dem, hvordan arbejdsverdenen kører. De udfører pligter – de får betalt . De sparer deres penge – de betaler for ting.

Start børn med provisionsbaseret indtjening, så de lærer værdien af penge, hårdt arbejde, og hvordan de to ting erdirekte tilsluttet.

Hvis det hele virker akavet i starten, er det normalt. Det viser sig, at kun 28 % af forældrene taler med deres børn om penge. 2 Det er ikke godt nok!

Skub forbi den kejtethed, der måske holder dig tilbage. Budgetter sammen og lær dine børn, hvordan de tjener og bruger penge klogt – dette er to af de bedste økonomiske fundamenter, du kan skabe for dine børn for at hjælpe dem med at vinde med penge senere i livet.

Du ved, hvad de siger:Familien, der budgetterer sammen, vokser sammen. (Okay, måske er vi de eneste, der siger det. Men det er sandt.)

Hej, vi har sagt det før, og vi siger det igen. Vi elsker budgetter. Vi har lavet EveryDollar, fordi vi vil have, at du også elsker budgetter – eller i det mindste indse, at de ikke er hårde eller dårlige eller et væld af arbejde.

Kom godt i gang med EveryDollar i dag, som en familie. Og medbring snacks.