Ordet budget kan få en dårlig rap. Folk synes, budgetter er hårde, tidskrævende og begrænsende. Men hør:Budgetlivet er så det værd.

Budgettering fortæller dig ikke ikke at bruge. Det giver dig tilladelse til at bruge på den rigtige måde - for at vise dine penge, hvem der har ansvaret. (Dig.)

Og med EveryDollar er det meget nemmere. Klar til at starte? Lad os nedbryde trinene og lære, hvordan du opretter et budget med EveryDollar.

Lad os først starte med en solid definition af budgettering. Dit månedlige budget er bare en plan for dine penge. Hver dollar. Hver måned. Når du opretter et månedligt budget, fortæller du dine penge, hvor de skal gå hen, så du aldrig mere undrer dig over, hvor de er blevet af.

Du kan oprette dit budget i et regneark, på et stykke papir eller den bedste måde – med EveryDollar.

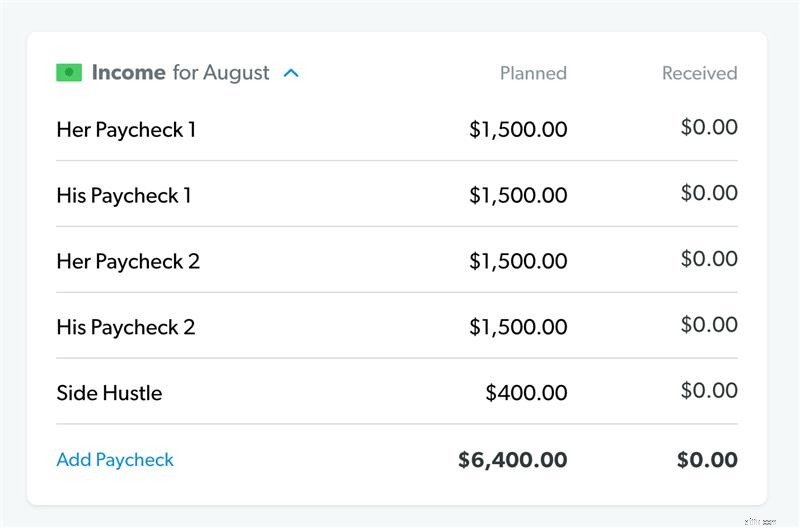

Det første skridt til at oprette dit månedlige budget er enkelt:Indtast din indkomst. Indkomst er nogen penge, du planlægger at få i løbet af den måned – det betyder, at dine normale lønsedler og eventuelle ekstra penge, der kommer din vej gennem en travlhed, garagesalg, freelancearbejde og lignende.

Sådan indtaster du din indkomst i EveryDollar:

Nu hvor du har planlagt, at pengene skal komme ind, er du klar til trin to – planlægning for, at pengene skal ud. Det er tid til at liste dine udgifter.

Før du springer ud i regningerne og andre udgifter, skal du afsætte penge til at give. Vi tror på 10% af din indkomst her. Og hvis du ikke har en nødfond endnu, så gør opsparing til en af dine prioriteter.

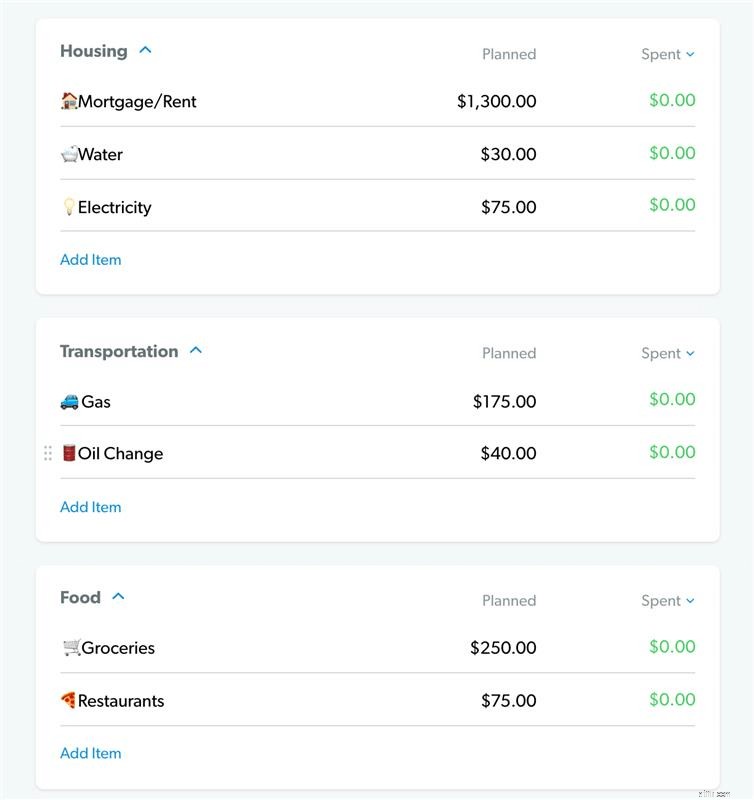

Fokuser på at dække dine fire vægge efter det:mad, forsyninger, husly og transport. Med andre ord, du brødføder din familie, holder lyset tændt, betaler husleje eller realkreditlån, putter gas i bilen og holder bilen kørende.

I EveryDollar dækker du dine fire vægge inden for budgetkategorierne bolig, transport og mad. Under hver kategori vil du tilføje budgetlinjer ved at klikke på Tilføj vare og navngive linjen. (Du kan endda bruge emojis! Hej, hvem siger, at budgettering ikke er sjovt?)

Se vores eksempelbudget nedenfor for at se fælles budgetlinjer for hver af disse kategorier.

Nogle af disse budgetposter er nemme at planlægge, fordi de er det, der kaldes en fast udgift -aka du betaler det samme beløb hver måned. Din husleje eller realkreditlån er for eksempel sandsynligvis en fast udgift.

Andre udgifter ændrer sig måned til måned, som hvor meget du bruger på benzin. Bare rolig. Du kan logge ind på din netbank og se de seneste par måneder. Hvad plejer du at bruge på den udgift? Lav et godt skøn baseret på tidligere udgifter, og indsæt det i det planlagte beløb.

Gør dette for alle udgifter til mad, forsyninger, husly og transport, du betaler hver måned.

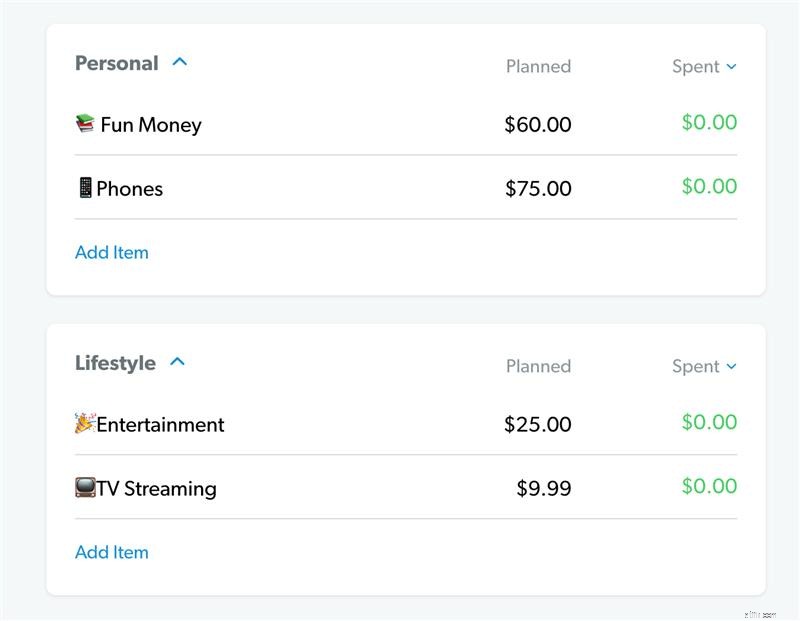

Dernæst skal du liste alle dine andre månedlige udgifter. Start med det væsentlige som forsikring, gæld og børnepasning. Derefter arbejde i en diverse linje og enhver underholdning og sjov penge (nogle gange kaldet personligt forbrug). I EveryDollar kan du se disse kategorier:Personlig, Livsstil, Sundhed, Forsikring og Gæld.

Igen skal du oprette de budgetlinjer, du har brug for under hver. Start med faste udgifter, før du udfylder estimerede planlagte beløb på resten.

Okay nu – her er en vigtig besked. Meget. Vigtig. Hvis du har gæld, bør du ikke samle penge ind på en underholdnings- eller restaurantbudgetpost. Du skal skære ned på alt det ekstra, indtil du har smidt gæld ud af dit liv. For evigt.

Hvorfor? Gæld stjæler denne måneds indkomst for at dække noget i fortiden. Det er som at tage to skridt fremad med dine penge for kun at blive trukket tilbage igen. Slip af med gælden. Så vil du frigøre penge hver måned til at gøre det du ønsker i stedet for hvad din gæld kræver.

Når du har fået alle disse udgifter i dit månedlige budget, skal du trække dem fra din indkomst. (Og gæt hvad – EveryDollar gør dette automatisk for dig, når du udfylder dine budgetlinjer! For pokker.)

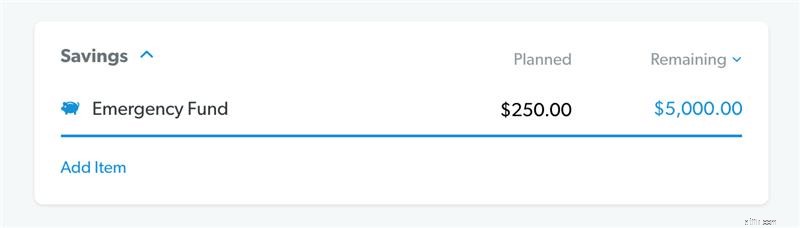

Hvis du har penge tilbage, når du har trukket alle dine udgifter fra, så sæt dem mod dit nuværende pengemål, som at spare eller betale gæld. Hvis du ender med et negativt tal, skal du skære nogle udgifter ned.

Dit mål er at lave et nul-baseret budget - også al din indkomst minus alle dine udgifter er lig med nul. Så hvis du tjener 5.200 USD om måneden som vores eksempelbudget, giver du alle 5.200 USD et job – betaler regninger, sparer penge, afdrager gæld og lever livet!

For at hjælpe dig med at vide, hvornår du har nået nul, annoncerer vi det stolt øverst på din skærm:Det er et EveryDollar Budget! Hvis du ser det, så fejr det. Du har lige budgetteret til nul.

Nu, og dette vigtige, din bankkonto må aldrig ramme nul. Hold en lille buffer på din checkkonto på omkring $200 for ekstra sikkerhed.

Vi har gode nyheder og dårlige nyheder. Den dårlige nyhed er, at du ikke kan oprette et månedligt budget og lade det være. Som et dovendyr, der hænger fra en trægren, vil det ikke gøre noget for dig. Den gode nyhed er, at vi har hemmeligheden til at holde styr på dit budget. Spore. Din. Udgifter.

Når du køber noget, når du betaler en regning, når du overhovedet bruger penge . . . du skal sætte disse udgifter i dit budget. På den måde ved du præcis, hvor meget du har tilbage at bruge.

Sporing af udgifter er en fantastisk måde at holde sig ansvarlig over for dig selv og dit budget! Desuden, hvis du er gift – skal I begge bruge en EveryDollar-konto, så I begge får det fulde overblik over jeres fælles budget.

Gør dette hele måneden – ikke kun til allersidst. Så ved du, hvornår du skal justere for at undgå at bruge for meget.

Sporing af dine transaktioner er en af de vigtigste hvordan du kan holde trit med det månedlige budget. Det er sådan, du virkelig vil tage kontrol over din økonomi.

Gør dette i EveryDollar ved at trykke på ikonet Transaktioner og derefter på plusknappen. Du kan tilføje alle dine transaktionsoplysninger og vælge den rigtige budgetlinje. Følg med, mens du foretager et køb, en gang om dagen, en gang om ugen, eller hvilken rytme du nu ikke glemmer!

Budgettering er ikke en en-og-gjort situation. Det er mere et skum, skyl og gentag. Her er to af de største takeaways, du behøver at vide om trin fire.

Hvorfor? Fordi at tænke fremad er, hvordan du kommer videre i livet og med penge.

Med EveryDollar er det nemt. Du kopierer bare den foregående måned over og justerer det, du skal.

Men vent, hvad betyder "tweak", når du opretter et månedligt budget? Nå, når du har kopieret den foregående måneds budget, skal du ud med din sociale kalender. Er det din kærestes fødselsdag? Du skal bruge en plads i budgettet til den gave.

Så tænk på andre behov, der kommer i denne måned. Trænger din bil til et olieskift? Har børnene brug for årstidens tøj, fordi vejret skifter, og de bliver ved med at vokse? (At vokse ud af deres tøj er en ting, børn gør bedst.)

Du vil sikkert gå glip af noget, fordi du trods alt ikke kan se fremtiden. Men du kan planlægge, hvad du ved kommer og har en diverse linje til eventuelle overraskelser.

Her er grunden til, at EveryDollar er bygget på den nul-baserede budgetmetode i stedet for 50/30/20-reglen, som opdeler alle månedlige udgifter og opsparing i tre kategorier:behov (50 %), ønsker (30 %) og besparelser (20 %) .

Det største problem med 50/30/20-reglen er, at den kun efterlader 20 % af din indkomst til opsparing, pension og ekstra gældsbetalinger. Minimumsbetalinger på gæld betragtes som et behov og placeres i den 50 %-sektion, men hvis du vil betale noget over det, kommer det ud af de sidste 20 %, der er afsat til opsparing.

Den slags tænkning giver meget langsomme fremskridt mod dine pengemål. Ligesom sneglelignende fremskridt. Hvis du er i gæld, så smid mere end 20 % af din indkomst på disse betalinger, så du kan knuse gæld for altid. Med en gazelle-agtig form for fart. Derefter kan du gå videre til at spare og investere.

Husk, når du bruger den nul-baserede metode, vil alle penge, der er tilbage, efter du har budgetteret med alle dine udgifter, gå til dit nuværende Baby Step. Du sidder ikke fast på kun 20 %. Og du kaster ikke penge efter tre mål på én gang. Du tackler dine pengemål et ad gangen og fokuserer al din intensitet på at få dem gjort .

Hør efter, hvis du er typen, der udsætter, så udskyd noget mindre vigtigt – som f.eks. Men udskyd aldrig dit budget. Og mens du arbejder på det månedlige budget, så husk disse fire tips.

Måske troede du, at et budget var noget hugget i sten. Godt. Det er det ikke.

Vær ikke bange for at justere dit budget i løbet af måneden. Det er faktisk en kæmpe nøgle til at være en succesfuld budgetter.

Hvis din elregning er højere, end du havde planlagt, skal du justere. Så find de penge et andet sted i budgettet. Måske var din vandregning lavere. Eller måske skal du sænke dine restaurantudgifter for at kompensere for det. Juster for at få det til at fungere. Bare sørg for, at du ikke bruger for meget på det ekstra. Behov. Komme. Først.

Ikke alle udgifter i dit liv sker på en regelmæssig, månedlig rutine. Du bør bruge en synkende fond til at spare op til disse lidt efter lidt. For eksempel:

Disse er alle gode eksempler på, hvornår du har brug for en synkende fond:at budgettere med store udgifter eller at sprede omkostningerne til halvårlige udgifter.

P.S. En af de mange fantastiske fordele ved EveryDollar er fondsfunktionen. Dette lader dig nemt blive klar til disse udgifter og spore dine besparelser, mens du går – lige inde i appen.

Husker du at lære at cykle? Det gør vi heller ikke. Men tænk på nogle færdigheder, du gør huske at lære. Det er lidt surt i starten, ikke? Du er ikke god til det. Men det er okay. Det er derfor, de kalder det læring og ikke vidende .

Ligesom at lære enhver ny færdighed, kræver budgettering en lille smule øvelse og tålmodighed for at blive rigtig. Og vi ved, at du kan gøre det! For de fleste brugere tager det omkring tre måneder at gå fra klodset til behageligt. Men ligesom cyklen, vil du til sidst blive så god til det, at du glemmer alt om den ujævne læringsoplevelse og kommer videre i tillid.

Det er ikke svært at spore dine udgifter – også kaldet at spore dine transaktioner. Men det kan være tidskrævende. Derfor bør du tjekke premium-versionen af EveryDollar (kun tilgængelig i Ramsey+), som giver dig bankforbindelsesfunktionen. Du forbinder din bank med dit budget, så dine udgifter og indtægter strømmer direkte ind i dit budget. Du skal bare trække og slippe dem til deres korrekte budgetlinje.

Prøv premiumversionen af EveryDollar i en Ramsey+ gratis prøveperiode. Du sparer tid og behøver ikke bekymre dig om at glemme en transaktion eller indtaste den forkert! Hurtigere og mere præcis? Ja tak.

Vil du se alle de funktioner, der følger med premiumversionen af EveryDollar? Tjek. Det. Ud.