Gæld kan være som denne store mørke sky, der truer over dit hoved. Sådan havde vi det i hvert fald, da vi var i gæld.

Det føltes, som om vi lige kom forbi. Det var svært at se lyset for enden af tunnelen. De store betalinger, vi foretog hver måned, gør næsten ikke et indhug i vores forbrugsgæld. Vi følte os meget overvældede.

Vi besluttede, at vi skulle have styr på vores økonomi og udvikle en plan for at fjerne vores gæld.

Efter at vi havde lavet vores plan, betalte vi $52.000 i gæld af på 18 måneder. Vi er nu gældfri bortset fra vores hjem.

I denne artikel

Disse trin hjælper dig med at formulere et system, der giver dig mulighed for hurtigt at komme ud af gælden. Læs dem og sæt dem på plads for dig. Du fortjener at være gældfri.

At sætte alle dine tal på ét stykke papir er den bedste måde at komme i gang på.

Jeg oprettede et startbudget for at gøre processen endnu nemmere.

Du bør være i stand til at oprette dit oprindelige budget på mindre end 10 minutter.

Download formularen her.

Denne formular hjælper dig med at finde ud af, hvor mange penge du skal arbejde med hver måned for at nedbetale gæld. Det vil også afsløre for dig områder, hvor du kan skære ned for at få flere penge, som du kan håndtere din gæld med.

Det er vigtigt at vide, hvad dine månedlige udgifter er, og hvad din månedlige indkomst er, og at få dem skrevet ned. Disse to oplysninger vil hjælpe dig med at finde ekstra penge til at betale af på gæld.

Hvis du vil betale din gæld hurtigt, så er dette næste skridt afgørende. Der er et par forskellige måder, hvorpå du kan organisere din gæld til en hurtig afbetalingsplan.

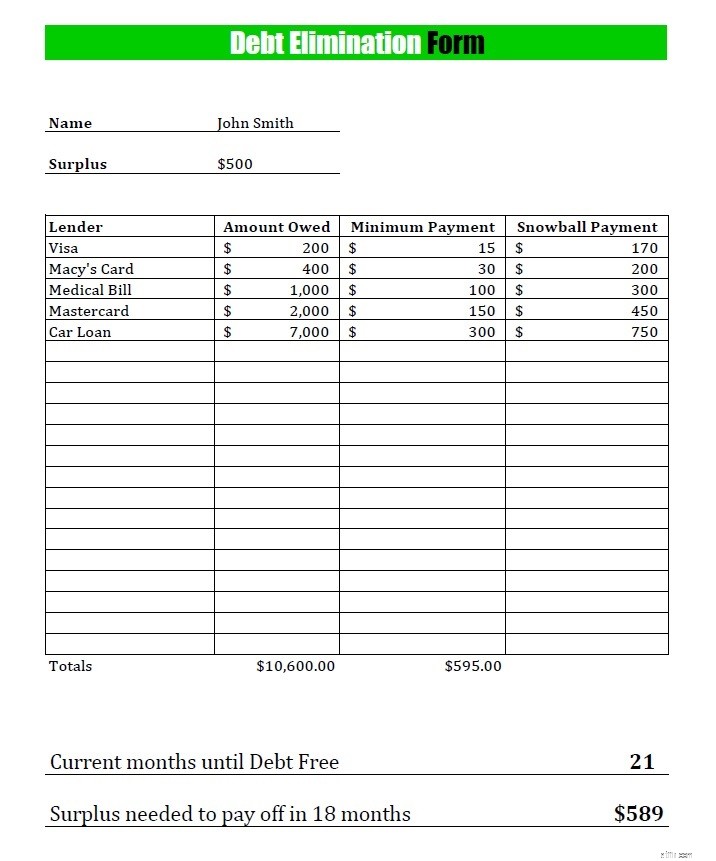

Min kone og jeg brugte Debt Snowball-metoden, hvor vi listede al vores gæld på ét stykke papir fra mindste til største. Så begyndte vi at betale minimumsbetalinger på alt undtagen den mindste gæld.

Hvis du skulle bruge denne metode til gældsorganisering, ville du tage de overskydende penge, du har efter at have betalt alle dine regninger, og kaste det på din mindste gæld.

For eksempel, hvis du har et overskud på 100 USD, og minimumsbetalingen på den første gæld er 25 USD, betaler du nu 125 USD om måneden, indtil gælden er væk.

Der er også andre metoder til at organisere din gæld til betaling. Du kan betale det af i rækkefølge af højeste rente til laveste rente. Eller du kan betale det ud i rækkefølge af mindste månedlige betaling til største månedlige betaling.

Alle har en forskellig mening om, hvilken metode til gældsorganisering der fungerer bedst. Nogle vælger gæld lavine plan. Dette er den plan, hvor du først betaler de højeste renter på lån og kort.

Gæld lavineplanen giver mening ud fra et tal synspunkt. Dette er den plan, der vil hjælpe dig med at betale det mindste beløb i renter.

Vi valgte gældssnebolden, simpelthen fordi den gav os mulighed for at se nogle hurtige fremskridt. Vi havde brug for at se nogle hurtige fremskridt for at forblive motiverede.

Du kan dog have nogle spørgsmål om, hvorvidt denne metode er bedst for dig.

Spørgsmål som:

Det er et spørgsmål, som folk stiller meget. Den højere rente spiller ind i ligningen, men jeg ville personligt ikke fokusere meget på den del. I mange tilfælde handler succes med gældsafbetaling mere om at føle, at du kommer videre, så du holder kursen.

Hvis processen ikke opmuntrer dig, risikerer du at komme af sporet og give op hurtigere. Ideen er at udvikle et system til at betale al din gæld hurtigt.

Når du først begynder at betale nogle af de små gæld, føler du, at du gør fremskridt, og momentum vil opbygges.

At betale af på din gæld ved først at betale det højeste rentelån kan betyde, at der vil gå måneder eller endda år, før du ser en enkelt gæld betalt fuldt ud. Dette kan være nedslående for mange mennesker.

Gældssneboldmetoden betyder dog ofte, at du ret hurtigt vil betale fuld gæld. Din lille gæld forsvinder hurtigt. Det kan være meget spændende at se linjeposter forsvinde fra din liste over gæld.

Når du kommer til den større gæld, vil du også have et større overskud af ekstra kontanter hver måned. Det betyder, at du vil betale dem ud hurtigere, end hvis du var startet med den højere saldogæld.

Du skal dog bruge den metode, der vil motivere dig mest. Nogle gange kan det virke som om, at gældsafbetalingen varer evigt. Du bliver måske modløs og ønsker at give op.

Jeg ved, at min kone og jeg har været igennem det til tider. Bare bliv ved med det, og snart er du gældfri!

Tip:Hvis du hellere vil bruge et Excel-regneark frem for et stykke papir, kan du bruge denne computeriserede Debt Snowball-formular her.

Vi har også lavet vores egen online Debt Snowball-beregner til din brug.

Se eksemplet nedenfor for at få flere oplysninger om, hvordan du udfylder det.

Vælg den metode, der virker for dig. Bare vær sikker på, at du organiserer din gældsliste, så du hurtigt kan betale din gæld ned.

At spore din økonomi månedligt er et andet afgørende skridt for at komme ud af gælden. For at skabe et solidt økonomisk billede, skal du være bevidst omkring din økonomi.

Du kan ikke bare bruge penge, der ikke er redegjort for, og så spekulere på i slutningen af måneden, hvor alle dine penge blev af. Denne (manglende) "metode" til at spore dine penge kan forårsage store problemer og gældsopbygning.

Derudover er det svært at finde ekstra penge til at betale til gæld, når du ikke ved, hvor dine penge er på vej hen.

Den bedste ting at gøre er at lave et budget, der sporer din indkomst øverst og dine udgifter i bunden. Nogle mennesker tror, at det ikke er vigtigt at spore, hvad du bruger, så længe du betaler regningerne til tiden.

Men mange mennesker har fundet ud af, at sporing af dine udgifter kan hjælpe dig med at finde nikkel- og skillingekøb, der summer til store penge i løbet af en måned. Du bliver måske overrasket over, hvor mange penge du spilder på "små" udgifter, såsom drive-thru-løb.

At spore din økonomi hjælper dig med at finde og eliminere disse spildte køb.

Jeg vil opfordre dig til at begynde at spore din økonomi ved at skrive hele din forventede indkomst ned i begyndelsen af hver måned. Skriv derefter dine forventede udgifter ned. Sørg for at inkludere linjeposter til fluktuerende udgifter såsom dagligvarer og diverse udgifter.

Jeg foreslår, at du bruger kuvertsystemet til de fluktuerende udgifter, så du ikke bruger mere, end du havde budgetteret med på disse områder. Når du har beregnet både den forventede indkomst og de forventede udgifter, skal du trække dine samlede udgifter fra din samlede indkomst.

Dette vil vise dig, om du enten har et overskud eller et underskud.

Et overskud betyder, at du har penge til overs, som du kan bruge til at betale ned på din gæld.

Et underskud betyder, at du bruger mere, end der kommer ind, og at du skal foretage nogle drastiske budgetnedskæringer, hvis du vil komme videre.

Bemærk: Hvis du er gift, er det vigtigt at holde regelmæssige møder om din økonomi eller lave dit månedlige eller ugentlige budget sammen. Sæt noget tid af hver uge til at gennemgå din pengesituation som et team.

At have regelmæssige pengemøder, der er produktive, kan tage noget arbejde i starten. Det kan være stressende at arbejde på at betale gæld af. Tillad ikke den stress at underminere dine slutspilsmål. Forbliv positiv, arbejd sammen og fokuser på det langsigtede resultat i stedet for de kortsigtede forhindringer.

Du kan blive nervøs ved tanken om at budgettere og spore dine udgifter. Ved, at der ikke er nogen forkert måde at bruge dine penge på. Det er dog vigtigt at praktisere værdibaseret forbrug.

Værdibaseret forbrug involverer at bruge dine penge på ting, der er vigtigst for dig. Det betyder, at du skal stoppe med at bruge på ting, der ikke er vigtige for dig. Hvis et bestemt køb ikke giver dig glæde, skal du stoppe med at bruge på det.

Omvendt, hvis et køb giver dig en masse glæde, så hold det i dit budget. Arbejd på at sammenligne udgifter med den glæde, du vil føle, når du er gældfri. Dette vil hjælpe dig med at finde ud af, hvilke udgifter der virkelig betyder noget for dig.

Dette er et af de trin, der meget nemt kan overses, når du betaler af på gæld. At sætte ekstra kontanter eller uventede penge i gæld vil virkelig fremskynde din gældsafbetaling.

Men når du får en bonus eller refusion af skat, kan det være fristende at ville ud og fejre. Hvis du har haft et stramt budget i et stykke tid, kan det være fristende at ville bruge de ekstra penge til at købe noget godt eller tage på ferie.

Men hvis du virkelig er seriøs med at ville komme ud af gælden og gøre fremskridt mod dine økonomiske mål, skal du forblive disciplineret. Og du bliver nødt til at skabe disciplinen med at lægge eventuelle ekstra penge, du får, til at betale ned på din gæld.

Dette er en vigtig nøgle til at komme hurtigt ud af gælden. Disse uventede penge, som du normalt ikke havde forventet, giver dig de fremskridt, du har brug for for at opbygge noget seriøst momentum.

De vil sikre, at du når dine gældsafbetalingsmål meget hurtigere.

Nogle ekstra pengekilder, som du kan bruge på gæld, omfatter:

Der er mange kilder til ekstra, uventede penge, der kan komme din vej. Forpligt dig til at bruge dem til at få din gæld betalt hurtigere.

Når du får ekstra penge, så tænk igen på, hvordan du vil have det, når du ikke længere har gældsbyrden. Forestil dig, at du er gældfri.

Dette vil gøre det nemmere at undgå at bruge pengene på indfald.

Det er sandsynligt, at du har ting i dit hus eller lejlighed, som du ikke har brug for eller ønsker. Hvis du sælger dem, kan du virkelig betale din gæld meget hurtigere. For eksempel havde min kone og jeg begge nyere biler, da vi blev gift.

For at komme hurtigt ud af gælden besluttede vi at sælge begge biler og bruge det kontante overskud (efter at vi havde betalt mit billån af) til at få to billigere biler. Dette var ikke et nemt valg. Det er sjovt at køre pæne biler. Det gav os dog mulighed for at sætte flere tusinde dollars ekstra på vores mål for gældsafbetaling.

Før vi taler om, hvad du kan eller bør sælge, er vi nødt til at adressere ordet "behov". Eksempel:Du har ikke brug for en $50.000 BMW, men måske har du brug for et køretøj til at komme dig til og fra arbejde.

Hvis du ønsker at komme ud af gælden dårligt nok, er du nødt til at ofre dig nu, så du bliver bedre stillet i det lange løb.

Det kan betyde, at du sælger BMW'en og kører en ældre, pålidelig brugt Toyota, mens du får betalt gælden af.

Måske har du ikke en BMW, og en bil er ikke noget, du skal sælge. Ingen problemer; du kan stadig sikkert finde nogle ting at sælge for at fremskynde gældsafbetalingen.

Gå gennem hvert skab, et skab, en skuffe osv. og find ting, som du kan sælge på Craigslist, eBay eller Amazon for at tjene nogle ekstra penge.

For eksempel solgte min kone en masse designertøj og tilbehør for at hjælpe med at betale vores gæld. Det var ikke altid let for hende at opgive de ting, men tanken om at være gældfri motiverede hende.

Jeg solgte mit spilsystem for at hjælpe os med at betale gæld. Det var ikke sjovt. Jeg kunne godt lide at spille videospil, og det gjorde min kone også. Men vi ville være gældfri mere, end vi ville spille videospil.

Da vi begyndte at gå gennem skabe og skuffer, var jeg chokeret over, hvor mange ting vi skulle sælge.

Gå gennem alle områder af dit hus og træk alt det ud, du ikke har brug for eller ikke bruger. Du bliver måske overrasket over, hvor stor bunken af ting, du skal sælge, kan blive.

Jeg brugte Etårsreglen hjælpe med at bestemme, hvad der skal sælges. Hvis jeg ikke havde brugt det i det seneste år, så havde jeg nok ikke brug for det. Ved at bruge denne regel var det nemmere at sælge ting, som vi havde svært ved at give slip på.

Gør et punkt ud af at sælge ting, som du ikke længere behøver for at komme hurtigt ud af gælden. Og husk, når du er gældfri, kan du altid købe det igen, hvis du finder ud af, at du rent faktisk har brug for eller ønsker det.

Brug Craigslist og andre lignende websteder til at sælge dine ting. eBay kan også være et godt websted at bruge, selvom de opkræver noterings- og salgsgebyrer.

Du kan også sende e-mails til familie og venner om ting, du skal sælge. Eller du kunne holde et garagesalg. Bare arbejde for at slippe af med det hurtigt. Dette vil hjælpe med at fremskynde din gældsafbetaling og give dig mindre tid til at bekymre dig over varer, du sælger.

Bemærk:Vær forsigtig med at sælge souvenirs, familieminder eller ting med høj sentimental værdi:Når du først har solgt dem, kan du ikke få dem tilbage.

En anden nøgle til at betale gæld hurtigt er at undersøge alle udgifter. Nogle mennesker kalder dette ved at bruge Challenge Everything Budget. Sådan fungerer det. Få din Financial Gameplan-formular eller dit budget ud.

Se på hver linje i din udgiftskategori og spørg dig selv:"Hvordan kan jeg gøre dette tal mindre? Er der en måde at reducere eller eliminere denne udgift?”

Vi var i stand til at reducere en masse af vores udgifter ved blot at gøre denne ene ting. For eksempel ringede jeg til vores mobiltelefonselskab, forsikringsbureau og internetudbyder og var i stand til at skære ned på de månedlige omkostninger for hver enkelt.

Vi skærer andre udgifter fuldstændigt ned. Som et eksempel har vi annulleret vores fitnessmedlemskab. Vi valgte i stedet at træne hjemme og ude.

Som et andet eksempel, hvis du har satellit-tv, kan du overveje at udskifte dit kabel med SlingTV, som har planer så lave som $20 pr. måned.

Se efter dine forsikringsbehov for at se, om du kan få en bedre pris. Gør hvad som helst for at få dine udgifter så lave som muligt.

Du kan gøre det samme med tilbagevendende udgifter, der kan virke som nødvendigheder, men som i virkeligheden ikke er det.

Nogle eksempler er:

En "Challenge Everything"-mentalitet betyder, at du ser seriøst på hver eneste udgift, du har. Hvis det ikke er en absolut nødvendighed, så slip med det.

Du vil sandsynligvis blive overrasket over, hvor mange ekstra penge du vil tjene hver måned på at gøre det. Så forpligt dig til at bruge de ekstra penge på gældsafbetaling.

Jeg tror, at gældssnebolden er vejen at gå, når man skal afdrage på gæld. Nogle gange giver det dog mening at refinansiere din gæld, når du har flere højforrentede kreditkort.

Hvis du betaler over 15 % i rente på flere kort, så kan refinansiering til en meget lavere rente give mening. Det kan hjælpe dig med at spare tusindvis af dollars over tid.

Jeg vil meget hellere betale 5% end 15%, ville du ikke? Og at betale mindre renter betyder, at mere af din betaling går til hovedsaldoen. Dette vil hjælpe dig med at betale din gæld hurtigere.

Dette er et af de vigtigste trin, som mange mennesker overser. Mens du betaler af på gæld, skal du huske på, at du ikke er begrænset til din nuværende indkomst til at gøre det.

Find i stedet så mange måder som muligt at tjene ekstra penge ved siden af, så du hurtigt kan betale din gæld af.

Ansøg om et andet job på et pizzajob, server på en restaurant, aflever papirer, og gør alt hvad du kan for at få mere indkomst. Jeg gjorde dette for at hjælpe os med at betale gæld hurtigere. Det tog mig kun otte dage at finde et andet job som pizzabudschauffør.

Men du behøver ikke at levere pizzaer. Der er mange andre muligheder for at få flere penge ind for at betale din gæld hurtigere. Du kan tilmelde dig hos DoorDash for at levere mad til flere restauranter.

Eller du kan tilmelde dig som rideshare-chauffør hos Lyft. Hvad med at arbejde som online kundeservicemedarbejder hjemmefra?

U-Haul hyrer kundeservicemedarbejdere så unge som 16 år til at arbejde hjemmefra.

For flere ideer se dette indlæg om 20+ Side Hustle-ideer til at tjene ekstra penge. Uanset om du vil arbejde hjemmefra, arbejde for en anden eller have din egen virksomhed, er der altid måder at tjene flere penge på.

Tip:Når du tjener mange ekstra penge, vil du måske øge dit forbrug. Det er svært at holde sig på et stramt budget.

Når du indbringer hundredvis af ekstra dollars om måneden fra en side travlhed, vil du måske spille mere. Tage på ferie. Eller køb noget nyt.

Hold dine mål for afbetaling af gæld i forgrunden i dit sind. Husk, at dit stramme budget kun er midlertidigt. Forpligt dig til at bruge al din ekstra indkomst til at slippe af med gæld super hurtigt. Gør dit ekstra arbejde det værd.

Og det sidste – men måske vigtigste – skridt er at forpligte sig til at være all-in. Giv denne gældsafbetaling alt hvad du har. Når du forpligter dig og beslutter dig for at blive gældfri, så hold dig til det.

I poker går du all-in, hvis du er sikker på, at du har det, der skal til for at vinde hånden. Med gældsafbetaling skal din holdning være den samme. Du kan ikke have den ene fod i båden "Jeg vil købe nyt tøj" og den anden i båden "Jeg vil blive gældfri".

Det vil bare ikke virke. Hvis du vil komme hurtigt ud af gælden, så skal du være all-in. At have denne holdning vil kræve noget arbejde. Du skal muligvis bruge motiverende citater eller læse inspirerende bøger.

Læs succeshistorier om gæld eller lyt til blogs om gældsafbetaling på vores websted. Lav diagrammer eller grafer til at hænge på dine vægge. Lav en liste over ting, du vil gøre for at fejre, når du er gældfri. Lav en liste over grunde til, hvorfor du ønsker at være gældfri.

Alle disse handlinger vil hjælpe dig med at blive "all in". Brug dem, når du føler dig overvældet af processen eller bliver modløs.

Nogle gange kræver gældsafbetaling drastiske skridt. Hvis du er husfattig, skal du muligvis sælge dit hus og reducere til en billigere betaling. Du skal muligvis have en billigere lejlighed. Eller du skal muligvis flytte til et mere overkommeligt område for at bo.

Du skal muligvis søge et nyt job, der betaler mere. Eller du skal måske begynde at gå eller cykle til arbejde. Hvad "drastisk" betyder, er op til dig. For dig kan drastisk betyde at gå til en billigere salon. Eller ikke at købe designertøj.

Alles livserfaringer er forskellige. De udgifter, vi vænner os til, er blevet en normal del af vores liv. Og det kan være svært at ændre på det. Drastisk for mig betyder måske ikke flere $200 middage ude. Det kan dog være en dum, overdådig udgift for dig.

Der er ingen rigtige eller forkerte svar her, fordi alle er forskellige. Men jeg kan fortælle dig, at det at blive drastisk virker. Det var ikke nemt for min kone at sælge sine smykker og designertøj. Det var ikke nemt for mig at opgive min nye, smarte bil for en gammel, brugt bil.

Men jeg er glad for, at vi gjorde de ting. Nu bekymrer vi os aldrig om penge. Og vi var i stand til at betale vores gæld af super hurtigt, fordi vi blev drastiske. Prøv at blive drastisk, selvom det kun er for kort tid. Sæt mål som "I 30 dage skal du ikke ud at spise".

Du kan altid lette op, hvis du vil, men at være drastisk vil hjælpe dig med at nå dine mål hurtigere.

Da vi var dybt i gæld, følte jeg, at jeg snurrede mine hjul i så mange år. Men da min kone og jeg besluttede at fokusere målrettet på at betale af på gælden, var resultaterne fantastiske.

Det var ikke let at betale $52.000 i gæld på kun 18 måneder, men det var det værd. Der vil ske ting for at prøve at få dig af sporet. Bilen går i stykker. Husreparationer og andre udgifter vil komme op.

En anden ting, der vil ske, er, at du har muligheder for at bruge penge. Venner vil bede dig om at gå i biografen eller ud at spise.

Du har muligvis mulighed for ferie. Eller en vare, du virkelig ønsker, kommer til salg. Fristelser vil komme din vej med jævne mellemrum.

Det er nemt at blive distraheret af denne type fristelser, så det er vigtigt at huske dig selv på, hvorfor du gør dette.

Mind dig selv om, at du ønsker et bedre liv for dig og din familie. Tænk over de ting, du ønsker, og hvorfor det er så vigtigt for dig at være gældfri.

Du vil gerne være i stand til at sætte dine børn igennem college. Eller du ønsker at være i en økonomisk position, hvor du kan give til værdige formål. Brug din liste over "hvorfor" og visualisering til at holde dig selv på sporet.

For nogle mennesker fungerer positiv visualisering bedst, såsom at forestille sig, at du er økonomisk sikker og kan købe, hvad du vil.

For andre vil negativ visualisering virke. Du kan blive motiveret af tanken om at miste dit hus til tvangsauktion, hvis du mister dit job og ikke kan betale.

Find det, der virker for dig med hensyn til motivation, og arbejd det! Hold dit "hvorfor" i tankerne. Dit "hvorfor" er årsagerne til, at du gør, hvad du gør for at komme ud af gælden. De er grundene til, at du bliver ved med at prøve og ofre, så du kan foretage de store ekstra betalinger til gæld.

Uanset hvad dine "hvorfor" er, så sørg for at have dem øverst i dit sind, mens du betaler af på din gæld.

Du kan også bruge andre værktøjer til at holde dig motiveret under denne gældsafbetalingsproces. Afhængigt af dit gældsniveau kan det tage lang tid at fuldføre udbetalingen.

I vores tilfælde brugte vi et gældsporingsdiagram, vi satte på vores køleskab, for at holde os dagligt mindet om vores mål. Hver gang vi betalte ned på vores gæld, udfyldte vi grafen. Dette var en kæmpe motivator og gjorde processen sjov på samme tid.

Du vil måske gøre noget anderledes. Måske vil du lave en motivationstavle. Bestyrelsen vil have billeder af alle de ting, du vil gøre eller købe, når du er gældfri. Eller du kan lave et diagram med felter til at afkrydse, hver gang du har betalt et bestemt beløb af gæld.

Belønninger for succes kan også hjælpe. Nogle mennesker giver sig selv en lille belønning, hver gang de når en gældsmilepæl.

For eksempel kan du planlægge en billig middag ude for hver $1.000 i gæld, du betaler af. Eller du kan forkæle dig selv med en manicure eller en film, hver gang du betaler et kreditkort.

Tænk over de ting, der vil motivere dig til at fortsætte med at komme hurtigt fremad i din gældsafbetaling. Sæt belønningssystemer eller motiverende værktøjer på plads for at holde dig ivrig efter at fortsætte.

Se på din rejse som helhed ved lejlighed. For eksempel kan du føle, at du stadig har en masse gæld at betale af. Men hvor meget har du betalt af indtil videre?

Hvor langt er du nået inden for de sidste seks måneder? I det sidste år? Tænk positivt og fortsæt fremad, uanset de vejspærringer, der kommer.

Vil du hurtigt komme ud af gælden, er det muligt. Hvis du bruger disse tips ovenfor, vil du være i stand til at fremskynde betalingen af din gæld, så du kan begynde at bruge penge på andre mål i livet.

Jo hurtigere du betaler det ud, jo hurtigere får du ro i sindet, når det kommer til din økonomi.

Start din gældsafbetalingsplan i dag!