I et forsøg på at gøre universitetet mere tilgængeligt for studerende med lav indkomst, blev programmet Public Service Loan Forgiveness (PSLF) oprettet i 2007 med det formål at tilbyde skattefri eftergivelse af visse studielånsgæld til låntagere, der arbejder i kvalificerede statslige eller ikke- profitjob i mindst ti år. Imidlertid er omfanget af programmet udvidet i løbet af de sidste ti år, efterhånden som de skyhøje uddannelsesomkostninger har efterladt rekordniveauer af universitetsuddannede med en gældsbyrde, der er meget vanskelig (eller direkte umulig) for dem at tilbagebetale, hvilket efterlader PSLF som en tiltalende vej for dem at fjerne deres studielånsgæld samt arbejde hen imod andre økonomiske mål.

Alligevel er kravene for at kvalificere sig til PSLF ret strenge, og i dette gæsteindlæg diskuterer Ryan Frailich, grundlægger af Deliberate Finances (en finansiel planlægningspraksis, der kun koster gebyr, og som er specialiseret i at arbejde med par i 30'erne), reglerne omkring PSLF, PSLFs unikke fordele (og ulemper) og de muligheder, som finansielle rådgivere har for at hjælpe kunder med at minimere de samlede betalinger ved at administrere deres årlige justerede bruttoindkomst (AGI).

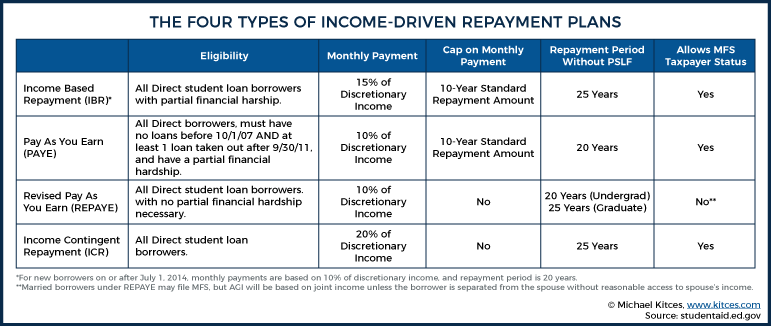

For at kvalificere sig skal PSLF-kandidater arbejde på fuld tid for en kvalificeret regering eller non-profit arbejdsgiver og have direkte føderale lån (som kan omfatte direkte subsidierede, direkte usubsidierede, direkte PLUS- eller direkte konsolideringslån). Låntageren skal også være i en af fire "indkomstdrevet tilbagebetaling"-ordninger, bestående af indkomstbaseret tilbagebetaling (IBR), Pay As You Earn (PAYE), Revised Pay As You Earn (REPAYE) eller Indkomstafhængig tilbagebetaling ( ICR) planer, som alle beregner månedlige lånebetalinger baseret på låntagerens AGI. I stedet for at have faste betalingsforpligtelser bestemt af lånets løbetid, saldo og rente, vil en studielånslåners betalinger i stedet tilpasse sig i takt med deres AGI.

Og fordi disse PSLF-kvalificerede indkomstdrevne tilbagebetalingsplaner afhænger af AGI, har finansielle planlæggere mulighed for at hjælpe låntagere med at minimere betalinger ved at reducere AGI på enhver mulig måde... for at maksimere værdien af tilgivelse ved udgangen af den 10-årige tilbagebetalingsperiode. Selvom enhver kundes situation er unik, omfatter nogle almindelige strategier:at bruge Married Filing Separately (MFS) i stedet for MFJ som skattestatus for gifte låntagere, maksimering af kvalificerede pensionskontobidrag og udnyttelse af personalegoder til at udligne W-2-lønninger for den låntager, der forfølger PSLF. Følgelig kan disse (og andre) strategier tilbyde betydelige besparelser for låntageren på lang sigt ved at reducere gældsforpligtelser, der ellers ville være meget højere under en standard tilbagebetalingsplan (og alt sammen uden nødvendigvis at reducere den samlede indkomst!).

PSLF har betydelige fordele i forhold til andre programmer til tilgivelse af føderale studielån. For indkomstdrevne tilbagebetalingsplaner er tiden til eftergivelse af lån generelt 20 til 25 år (i forhold til det meget kortere 10-årige PSLF-krav), så den låntager, der kvalificerer sig til PSLF, vil betale mindre i samlet studielånsrente undervejs. Derudover regnes det beløb, der eftergives af andre føderale tilbagebetalingsplaner for studielån, som skattepligtig indkomst, i modsætning til den skattefrie tilgivelse, der tilbydes af PSLF. Hvilket betyder, at fordi mange låntagere på indkomstdrevne tilbagebetalingsplaner har lån, der amortiserer negativt (dvs. lånesaldoen vokser hver måned), uden PSLF kan de ende med eftergivelse af gæld, der er flere gange mere end den gæld, der oprindeligt blev optaget, hvilket resulterer i en skattebyrde, der kan ophæve en stor del af virkningen af eftergivelse af lån i første omgang.

I sidste ende er nøglepunktet, at PSLF-programmet kan være et effektivt værktøj for låntagere, der håndterer overvældende studielånsgæld, og fordi lånebetalinger, der kvalificerer sig til PSLF, kan ændre sig dynamisk baseret på indkomst (i forhold til en fast månedlig betaling baseret på initial lånesaldo og rentesats ), kan finansielle planlæggere hjælpe kunder med at maksimere lånebeløbet, der i sidste ende bliver eftergivet ved at bruge strategier til at minimere AGI hvert år i løbet af lånets tilbagebetalingsår... hvilket for nogle låntagere kan svare til hundredtusindvis af dollars i besparelser (under forudsætning af alle PSLF-krav er opfyldt)!

Ryan Frailich er CFP, grundlæggeren af Deliberate Finances, en finansiel planlægningspraksis, der kun koster betaling, og som er specialiseret i at arbejde med par i 30'erne samt undervisere og nonprofit-arbejdere. Før han blev planlægger, var Ryan selv lærer og arbejdede derefter på at udvikle en charterskoleorganisation som direktør for Talent &Human Resources. I betragtning af deres alder og erhverv er studielån en prioritet for størstedelen af hans kunder, så han har brugt mange timer på at finde de rigtige måder at give kunderne information om deres muligheder for studielån. Du kan finde ham på Twitter, e-maile ham på [email protected] eller på stort set enhver New Orleans-festival med lækker mad og drikkevarer.

Public Service Loan Forgiveness (PSLF), introduceret af George W. Bush-administrationen i 2007, er et af de hotteste emner inden for studielån i dag. Især for kunder med sekscifret gæld kan brug af PSLF have en livsændrende effekt. Og hvis en nyuddannet, der er tilbøjelig til at udføre public service, arbejder, men har en gældsbyrde, der gør et sådant arbejde økonomisk uoverkommeligt på grund af de generelt lavere lønninger i det offentlige og non-profit arbejde, kan PSLF gøre det muligt.

For eksempel arbejder jeg i øjeblikket med en advokat, der udfører kritisk juridisk arbejde i den offentlige sektor, men som har lovskolelån på i alt mere end $250.000. Med det gældsniveau er der ingen måde, hun kunne udføre det arbejde, hun udfører, givet sin nuværende løn, hvis hun ikke havde PSLF som en vej til eftergivelse af lån. Og i modsætning til andre former for eftergivelse af lån er PSLF skattefri. Uden programmet er der mange offentligt ansatte, som ikke ville være i stand til at blive i deres nuværende job.

I betragtning af størrelsen af den offentlige sektors studielånsgæld (den gennemsnitlige lånesaldo for nuværende låntagere er cirka 90.000 USD ifølge de seneste data fra det amerikanske undervisningsministerium), har planlægningsimplikationerne omkring deres studielån enorme konsekvenser. Og fordi PSLF tilbyder skattefri eftergivelse af lån efter ti år (i modsætning hertil tilbyder ikke-PSLF-lånstilgivelse skattepligtig låneeftergivelse efter 20-25 år), har finansielle rådgivere mulighed for at gøre en enorm forskel for kunderne i et PSLF-program ved at hjælpe de maksimerer værdien af deres låntilgivelse.

For at undersøge, hvordan PSLF fungerer og identificere strategier til at minimere lånebetalinger, lad os se på en hypotetisk klient og se, hvordan en PSLF-tilbagebetalingsstrategi kan hjælpe dem.

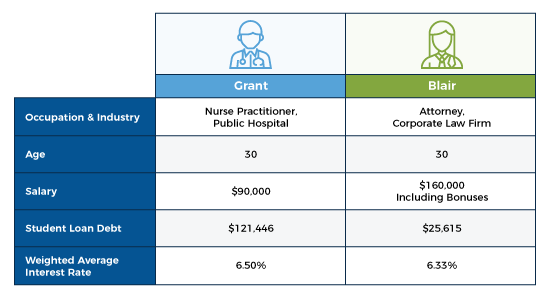

I betragtning af arten af Blairs virksomhedsarbejde og forholdet mellem hendes gæld og indkomst, er det fornuftigt at vurdere en ligetil gældsafbetalingsstrategi for hende, der balancerer månedlige lånebetalinger med de samlede tilbagebetalingsomkostninger.

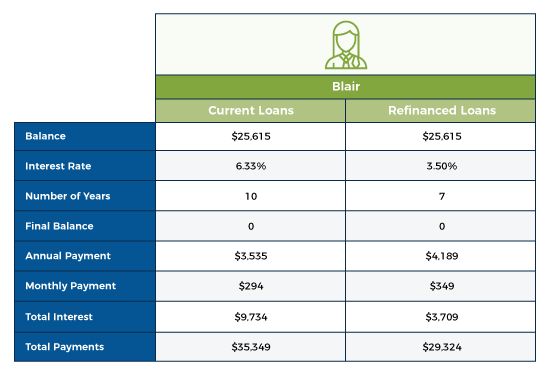

Med Blairs nuværende indkomstniveau er hun den bedste kandidat til at bruge en privat refinansieringstjeneste for studielån, som kunne spare flere tusinde dollars i renter ved at sænke hendes rente i bytte for kun en meget lille stigning i de månedlige betalinger.

Gennem denne private refinansiering skal Blair betale $349 – $294 =$55 mere om måneden, men vil have denne gæld tilbagebetalt på 3 færre år og betaler omkring 6.000 USD mindre i samlet rente. I betragtning af hendes indtjeningsevne vil hun sandsynligvis betale dette endnu hurtigere, selvom som du vil se, er hendes høje indkomst nøglen til den foreslåede strategi i dette scenarie.

Gennem denne private refinansiering skal Blair betale $349 – $294 =$55 mere om måneden, men vil have denne gæld tilbagebetalt på 3 færre år og betaler omkring 6.000 USD mindre i samlet rente. I betragtning af hendes indtjeningsevne vil hun sandsynligvis betale dette endnu hurtigere, selvom som du vil se, er hendes høje indkomst nøglen til den foreslåede strategi i dette scenarie.

Når vi vender os til Grant, ser vi, at han er den lavere indkomst af parret, og at han har mere studielånsgæld end årlig indkomst. Dette, kombineret med hans nylige start på et job på et offentligt hospital, gør ham til en førsteklasses kandidat til PSLF.

Der er fem hovedkrav for at kvalificere sig til PSLF. Selvom hvert af disse krav er relativt ligetil, har de alle en smule flere nuancer, end hvad der kan se ud ved første øjekast. Og det er afgørende at forstå disse nuancer, da størstedelen af PSLF-ansøgere afvises, simpelthen fordi de ikke har opfyldt de angivne krav (i juni 2019 blev 100.835 PSLF-ansøgninger afvist ud af 110.729 ansøgninger – en afvisningsprocent på 91 %)!

Det første krav for at kvalificere sig til PSLF er, at låntageren skal arbejde på fuld tid for en kvalificeret regering eller non-profit arbejdsgiver. Mere specifikt angiver PSLF Employment Certification Form, at en kvalificerende arbejdsgiver "inkluderer regeringen, en non-profit organisation, der er skattefritaget i henhold til Section 501(c)(3) of Internal Revenue Code, eller en privat ikke-for -profitorganisation, der leverer visse offentlige ydelser. At tjene i en AmeriCorps- eller Peace Corps-stilling er også kvalificerende beskæftigelse.”

For at opfylde "fuldtidskravet" skal PSLF-ansøgeren opfylde et af følgende krav:

Med andre ord skal PSLF-ansøgere grundlæggende arbejde på fuld tid, som defineret af deres arbejdsgiver (så længe det er mindst 30 timer om ugen). Hvis de arbejder på deltid for mere end én arbejdsgiver, skal de i gennemsnit arbejde mindst 30 timer om ugen på tværs af alle de kvalificerede arbejdsgivere.

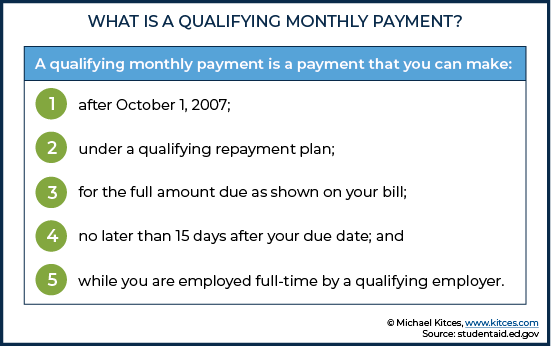

Månedlige betalinger behøver ikke at være fortløbende, men du skal lave 120 af dem, hvilket svarer til ti års tilbagebetaling. Hvilket betyder, at hvis en PSLF-låner skifter job fra en fuldtidsstilling hos en kvalificeret arbejdsgiver til en ikke-kvalificeret arbejdsgiver (eller enten stopper med at arbejde eller ikke opfylder fuldtidsbeskæftigelseskravet), og derefter skifter job igen tilbage til en kvalificerende arbejdsgiver, vil de betalinger, der foretages, mens de er ansat hos den første kvalificerede arbejdsgiver (men ikke den anden, ikke-kvalificerede arbejdsgiver) stadig tælle med i 120-betalingskravet.

Tidspunktet for betalinger er også vigtigt. Mens betalinger skal ske til tiden, bør de ikke ske for tidligt, ellers risikerer de ikke at blive regnet med i 120-betalingskravet. For eksempel, hvis en låntager begynder at foretage betalinger, før han arbejder i et kvalificerende job, vil de betalinger, der er foretaget i løbet af det tidsrum, ikke tælle med i 120-betalingskravet. Det kan også være problematisk, hvis du forudbetaler din gæld (f.eks. ved at foretage flere betalinger på en måned), da den ekstra betaling ikke tælles som en separat 'månedlig' betaling.

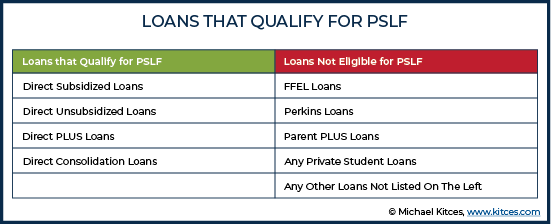

Ikke alle føderale studielån er berettiget til PSLF-programmet, så låntagere skal være sikre på, at deres lån er kvalificeret.

En almindelig fejl, som låntagere begår, er at begynde betalinger på ikke-berettigede lån, forudsat at de tælles med i PSLF. Jeg har mødt potentielle kunder, der fortæller mig "Ja, jeg er på vej til PSLF." kun for at skulle bringe nyheden om, at de lån, de har, faktisk ikke er berettigede, og at deres betalinger desværre ikke vil blive betragtet som "kvalificerede" til PSLF.

Alle føderale indkomstdrevne tilbagebetalingsplaner kvalificerer til PSLF (de samme direkte føderale lån, der kvalificerer sig til PSLF, er også berettigede til indkomstdrevne tilbagebetalingsplaner). Der er fire af disse tilbagebetalingsplaner, og hver baserer den månedlige betaling på en procentdel af låntagers skønsmæssige indkomst. Dette betyder, at betalingsbeløbet ikke er knyttet til lånesaldoen og rentesatsen, hvilket både er nyttigt for selve lånets overkommelighed... og især også giver mulighed for planlægningsmuligheder ud over det traditionelle omfang af tilbagebetaling af gæld og refinansiering (fordi låntagere ikke kan kontrollere saldoen og renten, når den er lånt, men i mange tilfælde kan kontrollere deres indkomst i det mindste til en vis grad).

Husk, at PSLF er adskilt fra lånetilgivelsesfunktionen, der er iboende i indkomstdrevne tilbagebetalingsplaner. For eksempel for låntagere, der ikke er under PSLF og som fuldfører den 20- eller 25-årige tilbagebetalingsperiode, der kræves af en indkomstdrevet plan (og forudsat at alle plankrav er opfyldt), eftergives eventuelle resterende lånesaldi som skattepligtig indkomst. Derimod for en indkomstdrevet tilbagebetalingsplan, der er under PSLF nedsættes eftergivelsesperioden til ti år, og det eftergivne beløb er helt skattefrit. Med andre ord, selvom PSLF altid inkluderer en indkomstdrevet tilbagebetalingsplan, betyder det ikke nødvendigvis, at du er kvalificeret til PSLF, at du er på en indkomstdrevet tilbagebetalingsplan. Dette er vigtigt at bemærke, da mange mennesker indgår indkomstdrevne tilbagebetalingsplaner under den antagelse, at de er på vej til PSLF, mens de i virkeligheden ikke er det.

Selvom standard 10 års tilbagebetalingsplan teknisk set er berettiget til PSLF, er det sjældent den bedste plan, da gælden om 10 år ville blive betalt fuldstændigt, hvilket negerer formålet med PSLF. Derudover er den graduerede tilbagebetalingsplan og udvidede tilbagebetalingsplaner heller ikke berettigede, selvom det er muligt, at en låntager på en af disse planer kan ansøge om Temporary Expanded Public Service Loan Forgiveness (TEPSLF), et "først-til-mølle"-udløbsprogram af PSLF, som ifølge General Accounting Office (GAO), Kongressen finansierede med $700 millioner til låntagere, der begik den fejl at betale på planer, der ikke var berettigede til PSLF.

For at deltage i PSLF-programmet skal ansøgere indsende PSLF-beskæftigelsescertificeringsformularen. For førstegangsansøgere vil denne proces igangsætte en overførsel af de nuværende lån fra enhver anden serviceudbyder til FedLoan, den eneste låneserviceudbyder, der arbejder på PSLF. Jeg foreslår, at låntagere indsender denne indledende formular, så snart de beslutter sig for at gå ind på vejen til PSLF, da det at få kvalificerede betalinger overført til FedLoan er et sted, hvor processen kan bryde sammen. Derudover er en bedste praksis for låntagere at indsende denne formular årligt for at sikre, at deres betalinger tælles med i 120-betalingskravet. Årlig indgivelse kan også reducere chancen for, at en låntager bliver bedt om at bevise, at lånebetalinger blev foretaget i bestemte måneder flere år siden.

Efter at have foretaget alle 120 betalinger, skal låntagere indsende PSLF Application for Forgiveness Form. Dette udløser gennemgangsprocessen for at bekræfte, at alle programkrav er opfyldt.

På grund af den strenge håndhævelse af disse krav og den høje afvisningsprocent for PSLF-ansøgere, anbefaler jeg, at rådgivere opfordrer deres kunder i (eller ansøger til) PSLF til at føre grundige optegnelser over lønsedler, månedlige betalinger og al kommunikation med FedLoan.

Da PSLF i sidste ende tildeler skattefri eftergivelse af gæld, bør finansielle rådgivere hjælpe deres kunder i PSLF med at bruge strategier, der giver dem mulighed for at betale det mindst mulige beløb for at maksimere eftergivelsen.

For at vende tilbage til Grants situation, bliver vi nødt til at bestemme den bedste vej til lånstilgivelse baseret på hans unikke situation.

Fordi låneudbydere ikke altid vil have fuldstændige data om alle en låntagers lån, bør enhver studielånsanalyse altid begynde med et komplet sæt af studielånsdata, som kan fås fra det nationale studielånsdatasystem. Dette system giver en komplet historie om føderale studielån, hvorimod en individuel låneudbyder kan have begrænset og ufuldstændig information. Mens oplysningerne fra det nationale studielånsdatasystem kommer i en ulæselig .txt-fil, er der en række regneark og softwareløsninger, som kan oversætte dataene til et brugbart format.

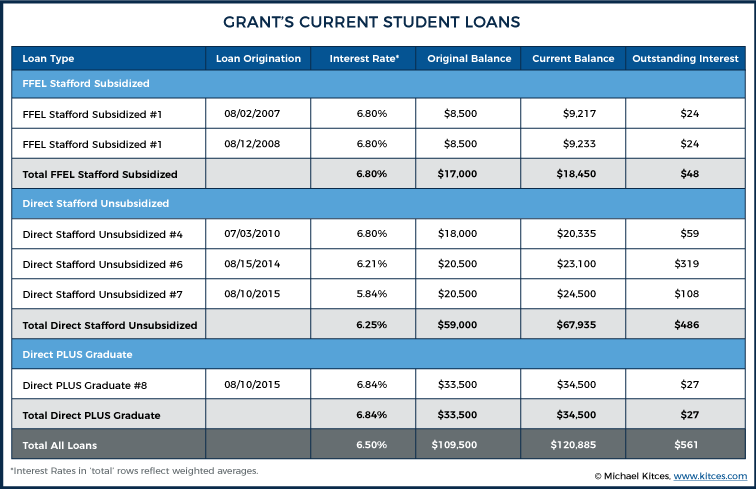

Den første ting at bemærke er, at Grant i øjeblikket har to FFEL-lån. Da FFEL-lån ikke gør kvalificere sig til PSLF, vil vi anbefale, at han konsoliderer FFEL-lånene til et PSLF-berettiget direkte konsolideringslån. Han behøver ikke at konsolidere sine andre eksisterende direkte lån, da de allerede kvalificerer sig, og da han kun kan konsolidere de fleste lån én gang, ville det ikke give mening at konsolidere sine andre direkte lån uden en stærk begrundelse. Derudover betyder en konsolidering, at den udestående rente aktiveres, og at han betaler renter. I betragtning af målet med PSLF er disse konsekvenser dog opsiden værd for Grant i dette scenarie, så vi vil anbefale at gå videre med en konsolidering af i det mindste FFEL-lånene for at få dem berettigede.

Når en komplet liste over alle studielån er tilgængelig, er næste trin at bestemme, hvilken indkomstdrevet tilbagebetalingsmulighed du skal vælge. Hver option anvender en skønsmæssig indkomstberegning til at bestemme den årlige skyldige betaling.

Income Contingent Repayment (ICR) var den første indkomstdrevne tilbagebetalingsplan, og siden da er planerne blevet gradvist mere generøse over for låntagere over tid. Fordi ICR har højere tilbagebetalingsomkostninger (dvs. 20 % af skønsmæssig indkomst for ICR, mod 10 – 15 % for andre planer), er det aldrig den bedste vej for PSLF, så vi udelader det.

De resterende muligheder er således:

Potentialet for lavere betalinger med PAYE og REPAYE mulighederne er fristende for Grant; han er dog ikke berettiget til PAYE på grund af at have en udestående føderal studielånsaldo før 10/1/2007.

TILBAGEBETALING synes derfor at være den bedste mulighed for at minimere månedlige betalinger. Der er dog to ulemper ved REPAYE. Denne plan har ikke et indkomstloft, så hvis Grants indkomst vokser hurtigt, kan han ende med at betale endnu mere, end han ville på den 10-årige standardplan. Mere kritisk i dette scenario tillader REPAYE ikke brugen af Married Filing Separate (MFS) til at bestemme AGI'en for skønsmæssig indkomst. Dette betyder, at månedlige betalinger vil blive beregnet baseret på 10 % af Blair og Grants fælles indkomst.

Hvis de i stedet bruger IBR-planen, vil de være i stand til at indgive deres skat som MFS-skatteydere, og månedlige lånebetalinger vil alene være baseret på Grants skønsmæssige indkomst. Så selvom procentdelen af skønsmæssig indkomst er højere i IBRs månedlige betalingsberegning (med 15 % mod 10 % af skønsmæssig indkomst), vil det give Grant og Blair det lavest mulige betalingsbeløb. Og da IBR inkluderer et indkomstloft, vil de månedlige betalinger ikke stige i vejret, hvis Grants løn stiger markant over årene. For IBR-tilbagebetalingsplaner er der en delvis økonomisk nød, hvis betalinger, der ville blive foretaget under en standard 10-årig større end IBR-betalingen beregnet ud fra låntagers AGI og fattigdomsgrænse. Da Grants 10-årige standardplan er meget højere end hans forventede IBR-betalinger (beregnet nedenfor), opfylder Grant dette krav.

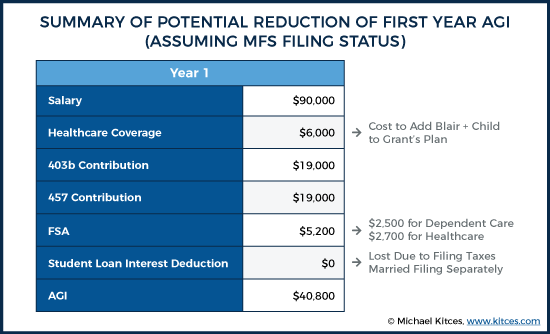

I betragtning af målet om skattefri tilgivelse, bliver vi præsenteret for en planlægningsmulighed for at sænke Grants AGI så meget som muligt, da jo lavere Grants indkomst, jo lavere er hans IBR-betalinger, og jo højere saldo er tilbage at blive tilgivet i slutningen. af det 10-årige PSLF-vindue. Derudover giver muligheden for at bruge en MFS-arkiveringsstatus (Married Filing Separat) mange muligheder for at sætte Blairs indkomst til at arbejde strategisk for at reducere Grants AGI, da det yderligere vil forbedre pengestrømmen for husstanden som helhed (som om Grants AGI er reduceret , det samme er hans IBR-bestemte månedlige lånebetalinger).

Sundhedsdækning. Hvis sundhedstilbud hos Grant og Blairs arbejdsgivere er sammenlignelige, giver det mening at inkludere deres barn på Grants forsikring og dermed reducere hans W2-indkomst. Vi kunne tænkes at tage dette endnu længere og få Blair til at melde sig ind i Grants forsikringsplan, som kan komme med, at hendes egen arbejdsgiver betaler hende nogle penge for at kompensere for ikke at dække hendes forsikringsomkostninger. (Der er også en sidegevinst ved at have hele familien på én plan med én selvrisiko, én ude af lommen osv.) I Grants plan ville dette øge sundhedspræmierne med omkring 500 USD om måneden. Hvis vi antager, at der ikke er nogen muligheder hos Blairs arbejdsgiver, der er væsentligt billigere (så det er blot et skift i omkostningerne), reducerer dette Grants AGI med $6.000/år.

Pensioneringsbidrag. I betragtning af Blairs større indkomst kunne Grant se efter at maksimere sin 403(b)-plan, og hvis den er tilgængelig, også en 457-plan. Blair burde stadig spare nok op til at få sine matchende midler, men parret som helhed ville drage betydelig fordel af alle dollars ud over, hvad hun får matchet til at gå til at maksimere Grants pensionskonti i stedet for blot at bidrage til hver af deres separate konti fra deres separate konti. lønninger. AGI-reduktion i 2019:38.000 USD.

Fleksible forbrugskonti. Hvis begge ægtefæller har adgang til fleksible forbrugskonti, bør de bruge Grants til at reducere hans AGI yderligere. Der er en straf her for brug af MFS-arkiveringsstatus, hvilket reducerer støtteberettigede udgifter til afhængig pleje fra $5.000 til $2.500. Hvis vi antager, at de maksimerer både de afhængige pleje- og sundhedskonti, vil dette reducere AGI med $5.200 i 2019.

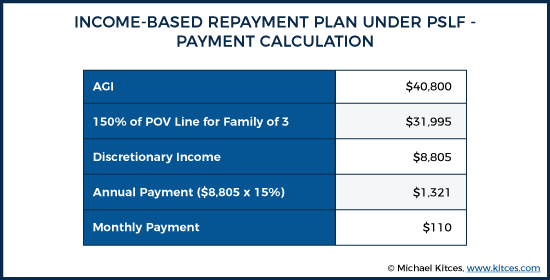

Så ved at bidrage med det maksimale beløb til Grants 403b- og 457-planer og ved at flytte fradrag fra Blair til Grant (ved at bruge Grants sundhedsplan til at dække sin familie og drage fordel af hans FSA-muligheder) har vi hjulpet Grant med at reducere sin AGI med over halvdelen, uden at reducere parrets samlede indkomst, fra $90.000 til $40.800!

Vi kunne gå endnu længere i at lede efter måder at reducere AGI på, idet vi overvejer gruppeliv, utilsigtede sundhedsplaner, kræftplaner, før skat betalt invaliditet osv. Men i dette tilfælde vil vi antage, at de springer disse muligheder over og ikke ikke udnytte hver sidste krone af AGI-reduktion muligt.

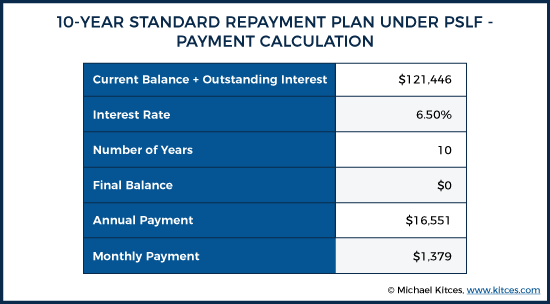

For at demonstrere virkningen af planlægning for at minimere månedlige betalinger ved at reducere Grants AGI, lad os sammenligne den påkrævede betaling under standard 10-års planen med den betaling, der kræves i henhold til IBR:

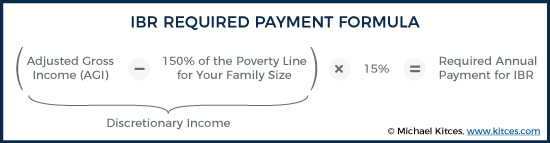

Den nødvendige IBR-betaling er baseret på 15 % af skønsmæssig indkomst (som er AGI minus 150 % af fattigdomsgrænsen for din familiestørrelse), beregnes som følger:

For at beregne fattigdomsgrænsen til låneformål inkluderer familiestørrelsen altid dit barn og din ægtefælle, også selvom du bruger Married Filing Sseparat . I 2019 er den føderale fattigdomsretningslinje for en 3-personers husstand $21.330. Beregning af den månedlige IBR-betaling udføres som følger:

Ved at maksimere enhver mulighed for at reducere AGI har vi taget vores påkrævede studielånsbetaling fra $1.379 pr. måned under standard 10-års tilbagebetalingsplanen til $110 pr. måned ved at bruge IBR-planen. Dette giver en årlig besparelse for første år på $16.551 - $1.321 =$15.230! For hvilket, igen, størstedelen af det ubetalte studielånssaldo ikke bare er udskudt ... men potentielt permanent elimineret ved at kvalificere sig til PSLF!

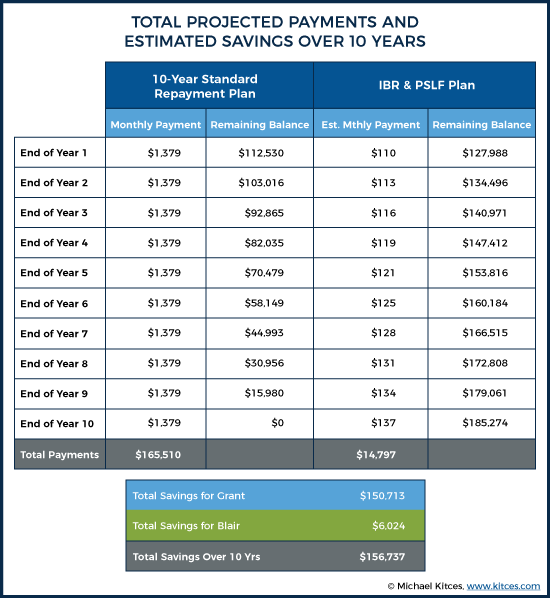

Hvis vi antager, at den årlige inflation er 2,5 % på tværs af alle de variabler, der bruges til at beregne AGI, vil vi se en meget lille stigning over tid i den krævede betaling for Grant for at holde sine lån i et godt omdømme, med en månedlig betaling i år 10 på ca. 140 USD om måneden.

Den kumulative fordel ved disse strategier ender med mere end $150.000 i besparelser på Grants studielånsbetalinger, og inklusive de $6.024 besparelser fra refinansiering af Blairs lån hjælper vores studielånsplanlægning dette par med at spare i alt $156.737 over ti år!

Ikke alene har vi hjulpet vores kunder med at reducere deres studiegæld med mere end $156.000, men denne strategi lader Grant maksimere de årlige bidrag til sine pensionskonti. Mens $38.000 i bidrag er et stort beløb sammenlignet med Grants $90.000 indkomst, repræsenterer det kun 15% af den samlede bruttoindkomst for parret. I betragtning af vores klients høje indkomst i forhold til gældsforpligtelser burde det være relativt nemt for dem fuldt ud at maksimere begge Grants pensionsopsparingsmuligheder, samtidig med at de stadig afsætter penge i Blairs 401k, skattepligtige opsparinger osv.

Ser vi på dette på en anden måde, tog vi, hvad der ville have været en $16.551 årlig gældsforpligtelse (i henhold til standard 10-års tilbagebetalingsplan), og transformerede den til en $1.321 gældsforpligtelse i år 1 (i henhold til IBR-planen), mens vi opnåede en $38.000 sparemål før skat!

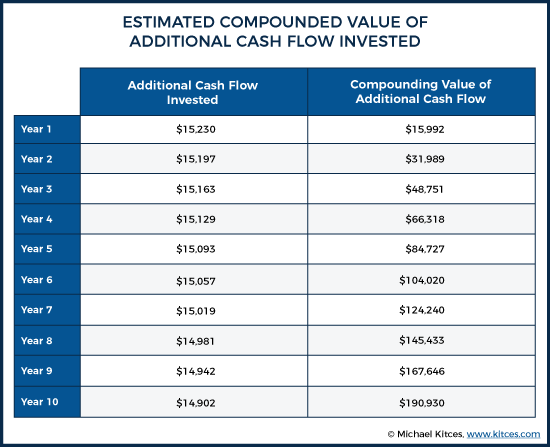

Det nye cashflow, der er tilgængeligt for investering under IBR-planen, som ellers ville have været utilgængeligt under standard 10-års planen, beløber sig til $16.551 – $1.321 =$15.230 i år 1. Forudsat endog et afkast på 5 % i løbet af tiåret, vil disse penge forventes at vokse til ca. $190.930 inden år 10.

Ud over at spare over 156.000 USD i gældsbetalinger har Grant og Blair øget deres opsparing til over 190.000 USD fra midler, der ellers ville være gået til at betale Grants lån, hvis de havde valgt den 10-årige standard tilbagebetalingsplan. Og selvfølgelig vil disse penge fortsætte med at vokse i flere årtier, givet deres placering i Grants pensionsordninger.

Det er muligt, at værdien af denne planlægning kan øges eller formindskes, afhængigt af fremtidige begivenheder i parrets liv. Hvis Grants indkomst stiger dramatisk hurtigere end de 2,5 % om året, vi antog, begynder fordelene at falde, da med AGI-stigninger, stiger den påkrævede betaling, og dermed mindskes forskellen mellem standardplanens krævede betaling og denne plan. Derudover vil IBR-fordele ophøre fuldstændigt, når Grant har en AGI, der er højere end $141.500, da dette niveau af AGI ville kræve en betaling lige så høj som hans betaling på den 10-årige standard tilbagebetalingsplan.

Derudover kan de miste nogle andre skattefordele ved at indsende deres selvangivelser som MFS versus MFJ, selvom disse fordele sandsynligvis ville være små i forhold til besparelserne i lånebetalinger. Selvfølgelig, hvis Blairs indkomst som virksomhedsadvokat stiger væsentligt hurtigere end Grants, ville omkostningerne ved MFS-ansøgning også vokse. Parret ville miste evnen til også at yde Roth IRA-bidrag.

Alternativt kan fordelene øges på en række forskellige måder. Hvis parret f.eks. får endnu et barn, vil deres føderale fattigdomsgrænse stige, hvilket vil mindske den samlede årlige IBR-lånsbetaling, der kræves, hvilket giver Grant mulighed for at udskyde endnu mere hovedstol for til sidst at blive tilgivet under PSLF. Derudover, hvis vækstraten for sundhedsudgifter, 403b/457 bidragsgrænser eller FSA-godtgørelser overstiger indkomstvæksten, ville der være nye, potentielle muligheder for at spare endnu mere.

Selvom der er en enorm værdi i planlægningen af PSLF, kommer strategier til at minimere lånebetalinger ikke uden risici. Negativ amortisering (hvor betalinger er mindre end den årlige renteforpligtelse, som igen lægger sig til det efterfølgende års hovedstol, hvilket får lånesaldoen til at stige over tid på trods af løbende betalinger) er en af flere potentielle ulemper ved denne plan. I dette scenarie vil studielånsbetalingen være meget mindre end den rente, der påløber hvert år, og så vil lånet vokse over tid. I Grant og Blairs scenarie vil den estimerede lånesaldo ved eftergivelse være steget fra $121.446 til $185.274. Dette kan påvirke Grants kreditscore negativt, men med dette pars indtjeningspotentiale og ansvarlig kreditforbrug forventes effekten på deres kredit ikke at være en stor hindring. Især da det i sidste ende resulterer i, at det meste af den gældshovedstol alligevel eftergives under PSLF!

And while the concept of PSLF can look really great on a spreadsheet, watching that loan balance grow over time, even as payments are made each month, can become a difficult psychological burden.

The biggest risk faced by Grant would be if he were to switch jobs and no longer work for a PSLF-qualifying employer. At that point, not only would he need to increase his loan payments to begin paying down his debt, the amount he would need to pay would actually be more than if he had initially started paying the debt down in year 1 of the loan (again due to the negative amortization).

For example, if he decides after three years to work at a private, for-profit hospital, his loan balance would have negatively amortized from the original balance of $121,446 to $140,971, which means he would need to pay down almost $20,000 more in debt than he had at the beginning of entering the IBR program! In essence, this means that once the path to PSLF is chosen, it can limit a borrower’s job options until the program is completed. Which means that a plan to pursue PSLF is not something to enter into lightly.

The other risk to consider is the program itself. There has been a lot of media attention about the problems with PSLF, highlighting significant issues from lost paperwork to borrowers having to fight to get their payments properly counted. It’s flawed, and more than likely will require applicants to be incredibly vigilant to get their loans forgiven. But given the high stakes (and appealing payoff) for many borrowers, those headaches are often well worth the risk.

In fact, it’s unfortunate that recent media coverage has been so negative, some potentially eligible PSLF borrowers may be unnecessarily eschewing the program. An often-cited statistic is that more than 99% of applicants for PSLF have been rejected. However, this 99% rejection rate is in large part due to applicants who didn’t actually meet the criteria. Still, others were rejected because of small administrative errors, such as applying for forgiveness before having certified all the payments. Finally, because Federal Direct loans did not become predominant until 2010, most borrowers who took out loans before then don’t have the correct loan type to be in the program and would have needed to complete a consolidation to become eligible (but in fact could become eligible once they do so). Even the Temporary PSLF (TEPSLF) program, implemented to assist PSLF applicants who were rejected because they were disqualified from PSLF, has a 99% denial rate, as of May 2019, according to the Government Accounting Office, but again mostly because applicants did not meet the requirements to qualify. Even so, despite the unfortunate reality that the process is admittedly painful and needlessly complex, we are starting to see the success rate tick upwards. I am inclined to think we’ll only see that continue as more and more applicants become eligible for the program, and figure out how to navigate the process of filing for and claiming PSLF.

There is political risk as well, though I believe that to be quite small. In the 2015 proposed budget, the Obama administration proposed capping loan forgiveness at $57,500, and in the 2020 proposed budget released earlier this year, the Trump Administration proposed eliminating the program altogether. However, both of these proposals would only impact new borrowers, and would grandfather borrowers already in the program. Accordingly, since PSLF is written into the promissory notes of Federal student loan borrowers to date, if an administration were to decide to terminate the program for existing borrowers, there would likely be an immediate lawsuit given the number of potential plaintiffs in such a case.

Coming back to our client, assuming that Grant stays in his job at the public hospital (or switches to another qualifying public service employer), maintains a full-time schedule, continues to make timely loan payments, and stays up to date with all of the ongoing paperwork, it’s highly likely that Grant will save himself hundreds of thousands of dollars by pursuing this path.

Student loan repayment is an area many financial advisors have not previously spent much time advising on, as traditional models for financial planning generally involve people who seek an advisor after they have paid off their debts and have accumulated assets. Given the rising student debt levels for this generation, advisors are highly likely to see more and more clients coming to them with student loan repayment questions.

Generally, advisory firms have three options in this area:

As shown in our case study, the variables and complexities with student loan repayment are significant, and an advisor can have a tremendous impact on a client if they are able to effectively advise on large student loan levels. A client you help to save more than $150,000 is likely going to be a client for life! Conversely, an advisor who is not attuned to navigating student loan repayment could cost a client tens of thousands of dollars by recommending only the traditional debt management pathways.

Ryan would like to give a special thanks to Jantz Hoffman and Heather Jarvis for their contributions to this article. You can learn more about the Certified Student Loan Professional program by visiting cslainstitute.org.