Selv i et miljø med lav rente er virkeligheden, at forudbetaling af et realkreditlån svarer til et 'garanteret' obligationsafkast, til et afkast, der er bedre end kontanter og velsagtens endda tiltalende på et risikojusteret grundlag i en verden med potentielt lav aktieafkast. Forbeholdet er dog, at selv om forudbetalinger på realkreditlån kan have langsigtede fordele, er de kun meget langsigtede fordele – da forudbetaling af et realkreditlån for at reducere den kumulative lånerente og lånets løbetid måske ikke kan mærkes i et årti eller to derefter.

Et alternativ til mere umiddelbart at nyde "fordele" ved at forudbetale et realkreditlån er dog at anmode om en omarbejdning af realkreditlån. Ved at omlægge realkreditlånet – genamortisere lånesaldoen over den oprindelige løbetid – nyder låntageren øjeblikkelig lettelse i form af lavere fremtidige realkreditforpligtelser. Den oprindelige realkreditbetaling kan naturligvis stadig foretages. Men i det mindste har låntageren mulighed for at betale mindre, hvis det ønskes... hvilket især kan være nyttigt, hvis husstanden får et økonomisk chok, fra arbejdsløshed til en medicinsk begivenhed eller kortvarig invaliditet.

Desværre, i dagens realkreditmiljø, er omarbejdning ikke let. De fleste långivere vurderer et lille, men ikke trivielt ekspeditionsgebyr, hver gang der anmodes om en omarbejdning. Og det skal faktisk rekvireres manuelt og derefter manuelt godkendes af låneudbyderen og af investoren, hvis realkreditlånet er blevet videresolgt siden dets oprettelse. Derudover er ikke alle typer realkreditlån endda berettigede i første omgang.

Alligevel opstår spørgsmålet:hvad nu hvis realkreditomlægningen ikke kun var nemmere, men automatisk, sådan at en låntager, der foretager en forudbetaling automatisk og øjeblikkeligt, får fordelen af en reduceret fremtidig realkreditforpligtelse? Med automatisk omarbejdning giver forudbetalinger på realkreditlån ikke længere kun en langsigtet (men meget immateriell) fordel; det giver også umiddelbart håndgribelige lettelser i form af en reduceret pantepligt. Hvilket igen forbedrer husstandens finansielle fleksibilitet og endda kan forbedre stabiliteten på det samlede realkreditmarked ved både at reducere misligholdelsesrisikoen (da realkreditforpligtelsen er mindre og lettere at vedligeholde) og også reducere tabseksponeringen for långivere (efterhånden som løbende forudbetalinger opbygges mere egenkapital til låntageren, hvilket reducerer risikoen for en långiver, der er tvunget til at afskærme en misligholdelse).

Faktisk ironisk nok kan de potentielle positive incitamenter til automatisk omarbejdning være så betydelige, at det største problem kunne blive tendensen til, at husholdninger bliver "husrige og kontantfattige" ved systematisk at betale af på deres realkreditlån på forhånd. Stadig i betragtning af de vanskeligheder, som mange forbrugere har med at spare på nogen måde undtagen boligkapital og tilgængeligheden af omvendte realkreditlån, ville det måske alligevel ikke være så dårligt et resultat?

Michael Kitces er Head of Planning Strategy hos Buckingham Wealth Partners, en nøglefærdig udbyder af formueforvaltningstjenester, der støtter tusindvis af uafhængige finansielle rådgivere.

Derudover er han medstifter af XY Planning Network, AdvicePay, fpPathfinder og New Planner Recruiting, den tidligere Practitioner Editor af Journal of Financial Planning, vært for Financial Advisor Success podcast og udgiveren af den populære blog for finansplanlægningsindustrien Nerd's Eye View gennem hans websted Kitces.com, dedikeret til at fremme viden inden for finansiel planlægning. I 2010 blev Michael anerkendt med en af FPA's "Heart of Financial Planning"-priser for hans dedikation og arbejde med at fremme professionen.

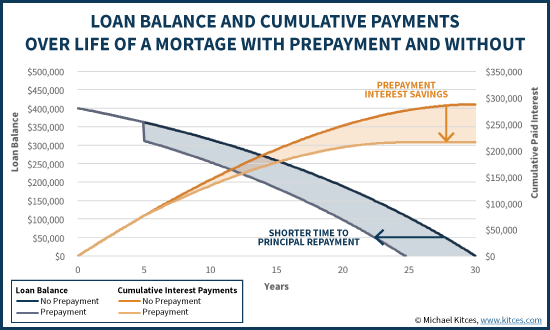

De fleste realkreditlån giver i dag låntagere mulighed for at foretage forudbetalinger af hovedstolen uden nogen form for straf. I mange tilfælde er dette værdifuldt, blot fordi det giver låntager fleksibiliteten til at refinansiere realkreditlånet - hvilket teknisk set er at optage et nyt pant i huset og bruge provenuet til fuldt ud at forudbetale det "gamle" realkreditlån. I andre tilfælde er målet dog ganske enkelt at tage nogle ledige ekstra kontanter – hvad enten det er fra en bonus på arbejdet, en engangsarv eller blot ved at tjene en ekstra "13 th realkreditlån" hvert år - og forudbetal en del af lånesaldoen for at reducere størrelsen af fremtidige lånerenter.

Det bemærkes dog, at stort set alle realkreditlån stadig har faste betalingsforpligtelser. Hvilket betyder, at selvom du forudbetaler for at reducere din kontosaldo, ændres dit realkreditlån ikke. I stedet, ved at foretage den ekstra hovedbetaling, bliver den resterende saldo ganske enkelt betalt hurtigere ud … delvist fordi låntageren selv nedskærede hovedstolen med forudbetalingen, og også fordi låntageren ikke vil pådrage sig så meget i kumulative rentebetalinger givet reduktionen i lånets hovedstol.

En væsentlig udfordring ved dette scenarie er, at mens der er en væsentlig reduktion i den kumulative lånerente, og låntageren undgår i sidste ende 5 års afdrag på realkreditlån... ingen af disse fordele opleves før næsten to årtier senere. Alligevel er tabet af likviditet – de kontanter, der tages for at forudbetale realkreditlånet – håndgribeligt og mærkes med det samme!

Dette er især bekymrende i betragtning af, at forskning i adfærdsfinansiering har vist, at folk i uforholdsmæssig grad diskonterer værdien af dollars (inklusive opsparinger), som kun opstår i en fjern fremtid. Kaldet "hyperbolsk diskontering", erkendelsen af, at vi foretrækker kortsigtet likviditet og øjeblikkelig kontanter frem for alternativer, der ville have en langsigtet fordel, betyder, at vi nogle gange kan træffe meget "irrationelle" beslutninger. Især hvis de eneste fordele opstår i en fjern fremtid, hvor vi med størst sandsynlighed vil undervægte dem.

Derfor er det måske ikke overraskende, at få forbrugere nogensinde vælger at forudbetale et realkreditlån. Da fordelene først mærkes et årti eller to senere, er det svært at blive meget begejstret for strategien, selvom den kan have en meget gunstig langsigtet økonomisk effekt!

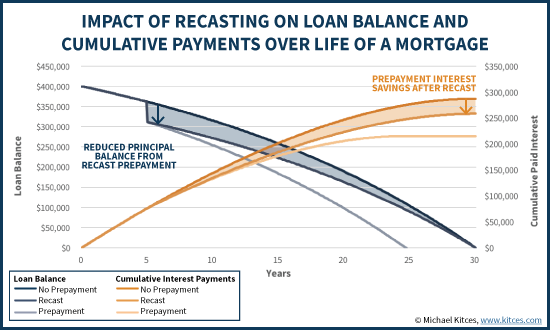

Heldigvis findes der faktisk en alternativ behandling for afdrag på realkreditlån, udover "bare" at forkorte den resterende løbetid på realkreditlånet og spare på renten. I stedet kan långiver også "genamortisere" den nye realkreditsaldo over den resterende periode.

Også kendt som "omformning" af et realkreditlån, er fordelen ved strategien, at ved at strække den nye kontosaldo ud over det oprindelige tidsrum, sænkes den månedlige betalingsforpligtelse .

Naturligvis er virkeligheden, at selv efter omarbejdning af realkreditlånet kunne den oprindelige låntager stadig gøre de oprindelige realkreditlån betalinger. Reamortisering reducerer kun forpligtelsen til betaling af realkreditlån (i eksemplet ovenfor med $264/måned); at vælge at foretage en højere betaling, som på det tidspunkt blot ville være yderligere forudbetalinger, er stadig tilladt. Og i betragtning af at lånet stadig har den samme hovedstolsaldo (efter engangsindbetalingen) og den oprindelige rentesats, hvis låntagerne fortsætter de oprindelige betalinger, vil lånet stadig blive tilbagebetalt lige så tidligt, som hvis omformningen aldrig fandt sted, med tilhørende fuld opsparing på lånerenter.

Ikke desto mindre er fordelen ved realkreditlånet omarbejdet, hvis hvis livet eller økonomiske forhold ændrer sig, og låntageren skal foretage lavere lånebetalinger i en periode, har han/hun mulighed for at gøre det! Med andre ord, omformning af et lån efter at have foretaget en forudbetaling til det giver låntageren mulighed for at nyde alle rentebesparelserne ved forudbetaling, og giver større fleksibilitet i husstandens pengestrømme, hvis det er nødvendigt (som påkrævet realkreditlånet er lavere).

Desværre er en af de største forbehold ved omformning af et realkreditlån, at det er en manuel proces. Det sker med andre ord ikke automatisk, når der sker en forudbetaling; i stedet skal der fremsættes en specifik anmodning for at det kan ske.

Derudover, når der først er fremsat en anmodning om at genafbetale realkreditlånet, er der en hård dollaromkostning, hvor banker ofte opkræver gebyrer på $150 - $250 eller mere, bare for at behandle omarbejdningen.

Desuden er der mange praktiske begrænsninger på dagens markedsplads. For eksempel er ikke alle realkreditlånstyper endda berettiget til en omarbejdning; Konforme Freddie Mac- og Fannie Mae-lån er generelt i stand til at omformes, men FHA- eller VA-lån er det ikke, og hvorvidt et jumbolån kan omformes er op til långiveren. Og selv hvor det er tilladt, kræver selve omarbejdningsprocessen, at låneudbyderen skal underskrive for at tillade omarbejdningen. Hvis realkreditlånet er blevet videresolgt til investorer, skal låneudbyderen også indhente investorens godkendelse.

På grund af disse administrative besvær kræver mange långivere et vist minimumsbeløb af forudbetaling for at anmode om en omarbejdning; for eksempel kan en långiver betinge sig, at ingen omarbejdning er tilladt, medmindre forudbetalingen er mindst 10 % af den udestående lånesaldo.

I lyset af disse begrænsninger er det måske ikke overraskende, at anmodninger om omformning af et realkreditlån i praksis er meget sjældne. WSJ rapporterer, at mellem de næsten 25 millioner realkreditlån i Chase og Bank of America, knap 0,02% af dem omstøbes hvert år. Selvom det igen ikke er helt overraskende på den nuværende markedsplads, i betragtning af at der er en hård dollaromkostning for yderligere fleksibilitet, som måske eller måske ikke er nødvendig, er ikke alle lån engang berettigede, og det blotte faktum, at det er en manuel proces med yderligere papirarbejde til tegn er nok til at bremse mange låntagere.

På trods af disse praktiske udfordringer og omkostninger ved omstøbning i nutidens miljø, opstår spørgsmålet dog:kunne forbrugeradfærd ændres til det bedre, hvis det var nemmere at ommortere et realkreditlån? For eksempel, hvis omarbejdning var automatisk i stedet, hver gang der sker en forudbetaling?

Naturligvis, som tidligere nævnt, er det at gøre omformning automatisk et problem økonomisk for enhver låntager, der er i stand til og vælger blot at fortsætte den oprindelige realkreditbetaling, da de samlede omkostninger er de samme (fordi lånet stadig tilbagebetales førtidigt). Og tilsyneladende vil det være overskueligt for de fleste at fortsætte med at betale det oprindelige realkreditlån, da låntageren allerede var betale på realkreditlånet og havde nok ekstra penge til at foretage en forudbetaling!

Men fra et perspektiv af finansiel planlægning fleksibilitet , og adfærdsmæssige incitamenter, automatisk omstøbning kan være meget kraftfuld. Når alt kommer til alt, med automatisk omcasting er der nu en øjeblikkelig husstandsydelse ved at foretage en forudbetaling:din månedlige realkreditforpligtelse bliver mindre for hver måned derefter. For eksempel, med det tidligere eksempel med realkreditlånet på 4 % med en resterende kontosaldo på 311.790 USD over 25 år, resulterer hver 1.000 USD forudbetaling i en reduceret månedlig realkreditforpligtelse på 5,28 USD. (Det er især betalingsbesparelsen pr. $1.000-forudbetaling vil variere efter realkreditscenarie, afhængigt af rentesatsen og resterende løbetid på lånet.)

Automatisk omlægning af forudbetalinger på realkreditlån understøtter besparelsen ved at reducere fremtidige realkreditforpligtelser!Klik for at tweete

Med andre ord, selvom du stadig kan foretager den oprindelige realkreditbetaling, giver automatisk omarbejdning husholdningerne en øjeblikkelig forbedring i finansiel fleksibilitet ved at reducere den påkrævede betaling. Forbeholdet er naturligvis, at frigørelse af en husstands pengestrøm gør det lettere for dem at sænke deres afdrag på realkreditlån i fremtiden (da omarbejdning pr. definition reducerer realkreditforpligtelsen). Men på den anden side sker omformning kun, når låntagerne foretager deres nuværende lånebetalinger og yderligere forudbetalinger i første omgang, så per definition bruger husstanden allerede endnu mindre, blot for at have forudbetalingen og omstøbningen tilgængelig. Faktisk er det hele pointen – husstande, der kan reducere deres forbrug yderligere, ud over deres eksisterende realkreditforpligtelse, belønnes med større pantfleksibilitet fremadrettet (hvilket er rart at have, selvom de ikke bruger det).

For husholdninger, der værdsætter likviditet – hvilket synes at være de fleste af dem, givet forskningen i hyperbolsk diskontering – reducerer en reduktion af den månedlige realkreditforpligtelse desuden behovet for likviditetsreserver og den nødvendige størrelse af nødopsparing. Hvilket giver endnu en indirekte økonomisk fordel – fordi at beholde nødreserver med en indtjening på 0 %, mens du har et realkreditlån på 4 %, er teknisk set en form for negativ arbitrage der har en dobbelt pris (betaler de 4 % på realkreditlånet, og de afgivne alternativomkostninger til nødreserverne i kontanter).

Ydermere kan den større pengestrømsfleksibilitet efter en omarbejdning af realkreditlån potentielt forbedre den fremtidige jobmobilitet og forbedre husstandens samlede finansielle stabilitet. For eksempel giver lavere fremtidige realkreditbetalinger låntageren mere fleksibilitet til at skifte job eller karriere (hvilket kan kræve et indkomsttrin tilbage for at tage to skridt fremad), og i en verden, hvor medicinske hændelser, der forårsager kortsigtede (eller langsigtede) handicap er en førende årsag til konkurs, hvilket gør det lettere at reducere månedlige realkreditforpligtelser har potentialet til at reducere risikoen for misligholdelse af realkreditlån i første omgang.

Fra långivers perspektiv er det også attraktivt at tillade automatisk omarbejdning, fordi omarbejdningsincitamentet til forudbetalinger af realkreditlån (for at reducere fremtidige realkreditforpligtelser) ville resultere i lavere lånesaldi og større egenkapital for låntageren, hvilket reducerer långivers eksponering over for låntageren. et økonomisk tab i tilfælde af misligholdelse.

Naturligvis er den ene klare advarsel fra et økonomisk planlægningsperspektiv, at forbrugere, der putter "for meget" i deres hjem, kan blive husrige og pengefattige. Ikke desto mindre svarer forudbetaling af et realkreditlån stadig til et "garanteret" obligationsafkast til et relativt tiltalende afkast (sammenlignet med andre obligationer), og er endda tiltalende i forhold til aktier i et potentielt lavt afkast (høj værdiansættelse) miljø for aktier. Derudover er virkeligheden, at det at have en koncentration af formue i boligkapitalen i sidste ende ikke er et problem med at forudbetale realkreditlånet (og omarbejde det), i sig selv, men at købe for meget hus i forhold til den enkeltes nettoformue i første omgang. . Med andre ord, hvis du ikke vil have "for meget egenkapital" bundet op i boligen, er løsningen ikke at undgå at forudbetale realkreditlånet, det er ikke at købe så meget bolig til at begynde med! Og heldigvis er omvendte realkreditlån i det mindste et potentielt beredskab til at trække egenkapitalen ud igen i de senere år, hvis det er nødvendigt.

Den nederste linje er dog simpelthen at erkende, at den nuværende struktur af forudbetalinger på realkreditlån er et frygteligt incitament for folk til faktisk at opbygge egenkapital ud over deres minimumsforpligtelse til realkreditlån, fordi den eneste "fordel" er i en meget fjern fremtid. Det er et langt bedre incitament at gøre det nemmere at omstøbe – eller gøre realkreditomlægningsprocessen automatisk – fordi det giver en øjeblikkelig belønning i form af umiddelbart reducerede realkreditforpligtelser, som er en stærk feedback-mekanisme til at fremme en fornuftig opsparingsadfærd. Og automatisk omarbejdning har den ekstra fordel, at den reducerer tabseksponering for realkreditlångivere, reducerer husholdningernes pengestrømsforpligtelser, reducerer behovet for ledige nødopsparinger og giver forbrugerne mere fleksibilitet til at foretage ændringer i menneskelig kapital (dvs. job- eller karriereændringer, der nødvendiggør en midlertidig indkomsttilbagegang), samtidig med at husholdningerne bliver mere robuste over for uventede katastrofer (f.eks. medicinske begivenheder eller arbejdsløshed eller handicap).

Så hvad synes du? Har du nogensinde rådgivet en klient til at omforme et realkreditlån? Tror du, at automatisk omarbejdning ville være et værdifuldt incitament for forbrugerne til at bruge mindre og spare mere? Eller er du bekymret for, at det måske fungerer "for godt", hvilket får folk til at spare effektivt, men bliver for "husrige og kontantfattige" i processen? Del venligst dine tanker i kommentarerne nedenfor!