I en verden, hvor de fleste større indkøb - såsom at købe et hus eller en bil - ikke kan gøres med kontanter, er den praktiske begrænsning af spørgsmålet "hvor meget har jeg råd til at købe?" er normalt baseret på "hvilken månedlig gældsbetaling har jeg råd til at foretage?" Som et resultat heraf bruges långivertærskler for det maksimale lånebeløb – såsom de populære 28/36 gæld-til-indkomst-forhold – typisk til at bestemme overkommelighed.

Men virkeligheden er, at det, der er godt for långiveren, ikke nødvendigvis er godt for låntageren. Når alt kommer til alt, låner långivere penge forudsat at i hvert fald nogle mennesker vil misligholde, og at resten vil gøre 'hvad der skal til' for at tilbagebetale lånet, selvom det betyder en væsentlig indskrænkning af livsstilen. Med andre ord er udlånsretningslinjer ikke baseret på finanspolitisk forsigtighed, men den maksimale mængde smerte, som låntageren forventes at tåle uden at forårsage massemisligholdelse!

Til gengæld tyder dette på, at når man vurderer, hvor meget en låntager virkelig har "råd", uden at det potentielt gør sig selv elendig, bør man ikke stole på långivers retningslinjer. Eller i det mindste tyder det på, at forbrugerne har brug for et #FinTech-værktøj til sig selv, der kan evaluere den økonomiske risiko ved deres lån, men baseret på forsigtigt lån, der minimerer risikoen for misligholdelse, snarere end at maksimere niveauet af "acceptabelt" misligholdelsestab for långiveren!

Selvfølgelig bør bestemmelsen af forbrugsniveauer ideelt set ikke baseres på, hvad du har råd til (ved at låne mod fremtiden!), men hvad der er "nok" til at skabe en behagelig livsstil. Selvom det i en verden af forsøg på at "holde trit med Joneses", er det klart lettere sagt end gjort!

Michael Kitces er Head of Planning Strategy hos Buckingham Wealth Partners, en nøglefærdig udbyder af formueforvaltningstjenester, der støtter tusindvis af uafhængige finansielle rådgivere.

Derudover er han medstifter af XY Planning Network, AdvicePay, fpPathfinder og New Planner Recruiting, den tidligere Practitioner Editor af Journal of Financial Planning, vært for Financial Advisor Success podcast og udgiveren af den populære blog for finansplanlægningsindustrien Nerd's Eye View gennem hans websted Kitces.com, dedikeret til at fremme viden inden for finansiel planlægning. I 2010 blev Michael anerkendt med en af FPA's "Heart of Financial Planning"-priser for hans dedikation og arbejde med at fremme professionen.

Uanset om det er at købe et hus eller en bil, er et af de mest almindelige spørgsmål, der stilles til et stort køb, "hvor meget kan jeg låne?" Det er trods alt de færreste af os, der har råd til at foretage et så stort køb med 100 % kontanter. Realistisk set involverer de fleste store transaktioner at låne penge i et engangsbeløb for at købe, og derefter tilbagebetale dem over tid via månedlige betalinger. Hvilket betyder at finde ud af "hvor meget kan jeg købe" er i sidste ende dikteret af "hvor meget har jeg råd til at låne?"

Til gengæld bestemmer långivere, hvor meget til lån til en potentiel køber baseret på, hvad den månedlige pengestrømsforpligtelse vil være, og hvordan den relaterer sig til låntagers indkomst, ved at beregne låntagers gæld-til-indkomst-forhold (DTI).

I tilfælde af boliger inkluderer långivere typisk en gæld-til-indkomst-begrænsning, at månedlige boligbetalinger (inklusive hovedstol, renter, skatter og forsikring eller PITI) ikke bør være mere end 28 % af den månedlige bruttoindkomst (en gæld til -indkomstforhold almindeligvis kendt som "boligforhold" eller "front-end ratio"). Hertil kommer en låntagers totale månedlige betalinger for alle forpligtelser – inklusive PITI-betalinger på realkreditlån, sammen med kreditkortbetalinger, børnebidrag (og nogle gange underholdsbidrag) og andre låneforpligtelser (f.eks. bilbetalinger) bør ikke overstige 36 % af den månedlige bruttoindkomst.

Disse tærskler kan blive yderligere påvirket af dem, der er "særligt kvalificerede" til at låne, såsom købere, der foretager en større udbetaling, har større nødopsparinger og/eller har en særlig god kreditscore. I betragtning af nogle af disse faktorer vil FHA tillade back-end-forholdet at gå så højt som 43 % (og boligforholdet til 31 %), selv med (kun) en udbetaling på 3,5 %. Og visse typer Fannie Mae-lån vil tillade back-end-forholdet at gå så højt som 45 % (eller endda 50 % med andre formildende faktorer).

En lignende ramme opstår med billån for dem, der allerede har et realkreditlån (og/eller lejer), hvor långivere igen typisk vil finansiere et bilkøb op til en back-end ratio på 36%. Ironisk nok betyder dette, at købere, der ikke allerede "makserede" deres gæld i forhold til indkomst, når de købte et hus, ofte vil gøre det ved at købe en bil op til lånegrænsen derefter!

På trods af det faktum, at grænser for gæld til indkomst er så udbredte – til det punkt, at mange mennesker bruger dem til at finde ud af, hvor meget hus eller bil de kan råd – DTI-tærskler er faktisk en bemærkelsesværdig dårlig finansiel planlægningsforanstaltning til at bestemme overkommelighed.

Først og fremmest er årsagen simpelthen, at indkomstforhold kan fortælle en meget anden historie i faktiske dollar vilkår.

En person, der tjener 50.000 USD om året og betaler 36 % i gældsbetalinger (og 15 % i indkomst-/lønsumsskat), vil kun tjene omkring 2.000 USD om måneden for alle andre udgifter, herunder mad, tøj og alt det andet, der skal til for at opretholde en livsstil. På den anden side vil et selvstændigt par, der tjener $150.000/år ved den samme 36% gældsgrænse (og nu potentielt betaler 30%+ i indkomst- og lønskat) stadig have omkring $4.000/måned for alle andre udgifter. Og et par, der tjener 250.000 USD om året med 36 % i gældsbetalinger og 35 % i kumulative skattesatser, vil have 6.000 USD/måned til overs til mad, tøj og resten.

Selvfølgelig vil mængden af hus og bil, der kan passe inden for den 36% gældsbetaling, være meget forskellig mellem indkomstniveauerne på $50.000, $150.000 og $250.000/år. Alligevel er forskellen i faktiske pengestrømme i hårde dollars tilgængelige for alle andre typer udgifter, efter gæld og skattebetalinger, er også ret væsentlige. Afhængigt af den geografiske region og dens lokale leveomkostninger, kan individet på $50.000/år kæmpe for at leve en moderat livsstil (f.eks. San Francisco eller New York City), mens den resterende indkomst i andre dele af landet ville være mere end nok .

Det grundlæggende punkt – evaluering af gæld baseret på indkomstforhold alene kan sløre, om de resterende aktiver og indkomst er tilstrækkelige til at opretholde den ønskede livsstil i faktisk dollars.

Den primære årsag til, at gæld-til-indkomst-tærskler er et dårligt mål for overkommelighed, bliver dog klart, når du overvejer, hvorfor de eksisterer i første omgang:de er et mål, der bruges af långivere til at bestemme det maksimale gældsbeløb nogen kan muligvis klare .

Med andre ord sætter långivere ikke DTI-grænser baseret på, hvad der ville blive betragtet som "forsigtigt" eller "rimeligt" forbrug for et givet indkomstniveau. Tærsklerne er sat til, hvad långivere mener er den maksimale mængde økonomisk tvang, en husstand kan påtage sig, mens den stadig i sidste ende (men måske ligefrem) formår at betale pengene tilbage. Det er den maksimale risiko for långiveren er villig til at påtage sig at presse låntageren til grænserne for tilbagebetaling.

Lånegrænser for realkreditlån er baseret på maksimal risiko, ikke forsigtige forbrugsretningslinjer!Klik for at tweete

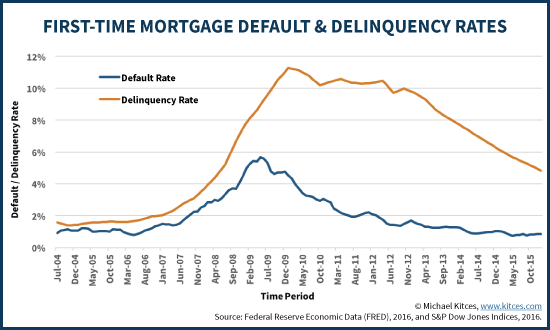

Og faktisk erkender långivere, at selv med de nuværende gæld-til-indkomst-retningslinjer, vil nogle låntagere sandsynligvis komme bagud (blive kriminelle), og nogle få vil sandsynligvis stadig misligholde (ikke være i stand til at betale tilbage overhovedet). Ikke overraskende vil disse kriminalitets- og misligholdelsesrater svinge over tid, hvilket i høj grad er drevet af konjunkturcyklussen og arbejdsløshedsniveauet, og stiger, når en recession indtræffer. Men selv i "gode" tider er der stadig låntagere, der kommer bagud med deres betalinger eller helt misligholder.

Med andre ord, selv i gode tider, antager og erkender långivere, at der vil være misligholdelser. Og de justerer debitorrenterne yderligere baseret på den virkelighed, at kriminalitet og misligholdelsessatser kan blive højere i tider med økonomisk stress. Hvilket betyder i sidste ende, at udlånsgrænser og lånerenter igen ikke er baseret på "hvad der er forsigtigt" og "sikkert", men på hvad der repræsenterer et "acceptabelt misligholdelsestab" vidende at lånet allerede er så højt, at nogle mennesker ikke vil kunne betale tilbage.

Derfor vil långivere nogle gange tillade højere gæld-til-indkomst-forhold blandt husholdninger, der foretager større udbetalinger, fordi det ved højere gæld-til-indkomst-niveauer er endnu mere sandsynligt, at nogen vil undlade at tilbagebetale gælden ... men der er i det mindste stadig en god sandsynlighed for, at det underliggende aktiv (f.eks. huset eller bilen) vil have tilstrækkelig værdi til at undgå ethvert tab for långiveren. Ikke at det er bedre eller mere fornuftigt at låne mere til højere indkomstniveauer eller med en større udbetaling, men simpelthen fordi långiver kan tvangsauktionere som en sidste udvej, tage ejendommen i besiddelse og selv sælge den for at tilbagebetale gælden og minimere evt. långivers økonomiske tab. For låntageren er det selvfølgelig stadig et katastrofalt resultat.

Ikke desto mindre er det grundlæggende punkt tilbage:långiver sætter gæld-til-indkomst-tærskler forudsat det er så uoverkommeligt, at i det mindste nogle låntagere vil misligholde, og resten vil i sidste ende klare at betale tilbage, dog med en vis potentiel kamp. Når alt kommer til alt, hvis du er en långiver i branchen med at låne penge, ønsker du at låne så meget som du overhovedet kan få nogen til at låne ... så længe du stadig i sidste ende kan blive (for det meste) tilbagebetalt. Hvorvidt det gør låntageren elendig i processen er bogstaveligt talt ikke en del af ligningen.

Så givet, at långivers retningslinjer er baseret på tolerabel maksimal risiko for långiveren – hvilket er forbi punktet af grundlæggende forsigtighed for forbrugeren, i betragtning af at långivere antager der vil være nogle forsinkelser og misligholdelser – hvad er den passende retningslinje for gæld-til-indkomst-tærskler og "rimelig" låntagning?

Det første mål kunne simpelthen være:noget mindre end hvad långiver maksimalt er villig til at låne ud. Hvis långiveren bruger tærsklerne på 28/36 på front-end- og back-end-forhold, skal du vælge noget lavere. Det kan være 3 % lavere. Eller 5 % lavere. Alt ville være en forbedring. For igen er disse lånegrænser baseret på den maksimale smerte, som långiveren mener, låntageren kan tåle og stadig (normalt) tilbagebetale; det burde ikke være et "mål" for låntageren!

I sidste ende er 'forsigtig' brug af gæld dog næsten helt sikkert mere nuanceret. Som nævnt tidligere siger gæld-til-indkomst-forhold meget lidt om de faktiske dollarbeløb, der er tilbage for at understøtte det væsentlige og ens generelle livsstil. Og afhængigt af hvor du bor, og den livsstil, du er vant til, kan de resterende dollars være mere end nok eller groft utilstrækkelige.

Ironisk nok ville den måske bedste tilgang til at afgøre forsigtigt lån faktisk være at se på det som en forsikringsgiver, der vurderer risikoen ved at låne penge i første omgang, ser i dybden på pengestrømsforpligtelser og tilgængelige ressourcer. Bortset fra, at gældsmålet ikke er baseret på et "acceptabelt tab" af misligholdelser eller misligholdelser, men en tærskel, der er lav nok til praktisk talt at eliminere dem.

I denne sammenhæng kunne man forestille sig en #FinTech-softwareløsning, hvor forbrugeren bestemmer, hvor meget der er "sikkert" at låne ved at se på faktorer, der svarer til, hvad der gælder i realkredit- og billånsgarantier nu - såsom gæld-til-indkomst-forhold og tilgængelige besparelser – men gå også et skridt videre, og se på dit faktiske livsstilsforbrug, og hvor fleksibelt det er. (Långiveren er trods alt ligeglad med, om dit realkreditlån krymper din livsstil, men som låntager gør du det sikkert!) Andre faktorer kan omfatte, om du er ordentligt forsikret mod potentielle risici (f.eks. sygeforsikring, bilforsikring, invalideforsikring). ?), og hvor stabile dine job- og indkomststrømme egentlig er.

Selvfølgelig er virkeligheden, at mange af disse faktorer overvejes, når du ansøger om et realkreditlån eller billån allerede. Alligevel ser långiveren det ud fra et perspektiv om at udlåne det maksimale beløb for at opnå det maksimale indkomstbeløb, mens man målretter mod det maksimale tilladte niveau af misligholdelse. Hvilket er fundamentalt anderledes end en låntager, der måske sigter efter en forsigtig lånebeløb, der bruger en forsigtig indkomstbeløb, mens du minimerer risikoen for misligholdelse. For ikke at nævne det faktum, at gældslån, som begrænser låntageren, kan være begrænsende på andre måder – for eksempel den person, der har mulighed for at gå tilbage til skolen eller tage et nyt job eller starte en ny virksomhed... men ikke kan, fordi de forpligtede gældsbetalinger har dem låst fast i deres nuværende job for at have råd til at foretage de nuværende realkreditlån og bilbetalinger.

Men i sidste ende er den egentlige pointe måske blot at erkende, at det simpelthen er en dårlig tilgang til at begynde med at finde ud af, hvor mange penge man skal bruge baseret på det maksimale låneniveau ("forsigtigt" eller standardbaseret). I stedet ville det ideelle være at blive fortrolig med en livsstil, der giver dig mulighed for at gøre de ting, du nyder, uden at se på gæld som en mulighed for evigt at krybe den livsstil højere ved at låne mod fremtiden, især i betragtning af forskningsresultatet, at købe "ting" ser ikke ud til at forbedre vores langsigtede lykke alligevel. Men spørgsmålet om, hvor meget forbrug der er "nok" til lykke, og hvordan man helt kan træde ud af det hedoniske løbebånd, er en samtale til en anden dag!

Hvad synes du så? Hvordan afgør du, hvad der er en "forsigtig" mængde penge at låne? Stoler du på långivers retningslinjer for gæld til indkomst for at låne overkommelige?