Den 30. januar udstedte Department of Housing and Urban Development (HUD) Panthaverbrev 2013-01, som meddelte, at fra den 1. april 2013 vil omvendte realkreditlåntagere ikke længere være i stand til at opnå en fast rente på HECM Standard omvendte realkreditlån; i stedet vil kun HECM Saver-lånene, med mindre lånegrænser, være tilgængelige med en fast rentemulighed. De, der ønsker at låne et engangsbeløb ved hjælp af et HECM Standard omvendt realkreditlån i fremtiden, vil blive bedt om at vælge en justerbar rentestruktur, ligesom de skal gøre nu under enten den månedlige indkomst eller betalingsmulighederne for kredit.

Selvom ændringen er væsentlig for den omvendte realkreditbranche, i betragtning af at en stor og stigende procentdel af omvendte realkreditlån i de senere år er blevet etableret under den fastforrentede struktur, vil virkningen fra planlægningsperspektivet sandsynligvis være mere begrænset, da mange planlæggere er først for nylig begyndt at overveje omvendte realkreditlån til kunder, da det billigere HECM Saver-lån blev tilgængeligt (og som stadig kan gøres med en fastforrentet struktur). Derudover er mange omvendte realkreditlånsstrategier - herunder nogle fremhævet i de seneste år i Journal of Financial Planning og The Kitces Report - baseret på den månedlige indkomst eller betalingsmuligheder for kredit, som alligevel kræver en lånestruktur med justerbar rente.

Den måske største ironi ved HUD-ændringen er dog dens rapporterede begrundelse:en stigning i misligholdelser fra fastforrentede låntagere, der hentede den maksimale egenkapital fra deres hjem, fandt ud af, at det ikke var nok, og efterfølgende begyndte at mislykkes med at betale deres ejendomsskat. og boligejerforsikringsudbetalinger, hvilket udløser en omvendt misligholdelse af realkreditlån. Med andre ord finder HUD ud af, at det er meget problematisk, når forbrugere bruger omvendte realkreditlån som en indkomst-for-sidste udvej-løsning, i stedet for at engagere sig i det omvendte realkreditlån tidligere som en indtægtskilde koordineret som en del af den enkeltes overordnede økonomiske plan - vejledning, der måske ville være mere nyttig for både forbrugere og også finansielle planlæggere!

Michael Kitces er Head of Planning Strategy hos Buckingham Wealth Partners, en nøglefærdig udbyder af formueforvaltningstjenester, der støtter tusindvis af uafhængige finansielle rådgivere.

Derudover er han medstifter af XY Planning Network, AdvicePay, fpPathfinder og New Planner Recruiting, den tidligere Practitioner Editor af Journal of Financial Planning, vært for Financial Advisor Success podcast og udgiveren af den populære blog for finansplanlægningsindustrien Nerd's Eye View gennem hans websted Kitces.com, dedikeret til at fremme viden inden for finansiel planlægning. I 2010 blev Michael anerkendt med en af FPA's "Heart of Financial Planning"-priser for hans dedikation og arbejde med at fremme professionen.

De omvendte pantændringer annonceret i HUD's Panthaverbrev 2013-01 kom ret pludseligt; Selvom vejledningen netop blev udgivet den 30. januar, er ikrafttrædelsesdatoen den 1. april, og på dette tidspunkt har potentielle låntagere kun lidt mere end en måned til at opnå et fastforrentet HECM Standard-lån (teknisk skal låntageren indsende en ansøgning, Gennemfør det nødvendige omvendte realkreditrådgivningsprogram og modtag et sagsnummer inden deadline; lånet kan derefter lukke så sent som 1. juli). Når først april ankommer, vil HECM Standard omvendt realkreditlån med dets forskellige betalingsmuligheder (engangsbeløb, månedlig indkomst eller kreditlinje) kun være tilgængelig med en justerbar rentestruktur. De, der ønsker at låne med en fast rente efter den 1. april, vil være forpligtet til at bruge HECM Saver omvendt realkreditlån, som heldigvis har lavere forudgående realkreditforsikringsomkostninger, men som følge heraf tilbyder lavere lånegrænser. Med andre ord er den sande nettoeffekt af ændringen, at de, der ønsker at låne ved hjælp af den fastforrentede mulighed, simpelthen ikke vil være i stand til at låne så meget længere, fordi lånet i stedet skal overholde HECM Savers hovedlånegrænser. af de højere HECM Standard beløb.

Navnlig er HECM-fastrentemuligheden kun tilgængelig, når låntageren optager det fulde beløb af det påtænkte lån (op til de maksimale grænser) som et forudgående engangsbeløb. Som følge heraf har låntagere, der planlagde at bruge kredit- eller livstids-månedlig indkomst-omvendte realkreditbetalingsmuligheder, allerede blevet forpligtet til at bruge rentetilpasningslån. Ikke desto mindre har den faste rentestruktur været mere og mere almindelig i de senere år, hvor HUD rapporterede i en nylig WSJ-artikel, at så mange som omkring 70 % af omvendte realkreditlån nu er fastforrentede. Men i betragtning af at det fastforrentede engangsbeløb omvendt realkreditlån stadig vil være tilgængeligt, forventer industrien, at det samlede antal lån sandsynligvis ikke vil blive påvirket; det kan bare være til noget lavere lånebeløb, givet de lavere lånegrænser, der er tilgængelige på HECM Saver (ca. 10 % - 15 % lavere end HECM Standard lånegrænser).

Så i betragtning af at fastforrentede engangslån stadig vil være tilgængelige under HECM-programmet (omend under Saver ikke Standard lånevilkår), hvorfor ændringen overhovedet?

Det grundlæggende problem er, at efterhånden som antallet af omvendte realkreditlån er steget i de senere år med programmets stigende popularitet og det stigende antal babyboomer-pensionister, så er antallet af omvendte realkreditlån også steget. Naturligvis er hele pointen med et omvendt realkreditlån, at der ikke skal betales på lånet, og renterne forstærkes simpelthen på saldoen og betales af fra boligens nettoprovenue i fremtiden, hvilket betyder, at det ikke er muligt at misligholde selv omvendte realkreditlån; men omvendte realkreditlån gør kræve, at låntager foretager rettidig betaling af ejendomsskatter og husejerforsikring for at holde lånet på plads. Når skatter og forsikringsudbetalinger ikke er foretaget, kan lånet gå i misligholdelse.

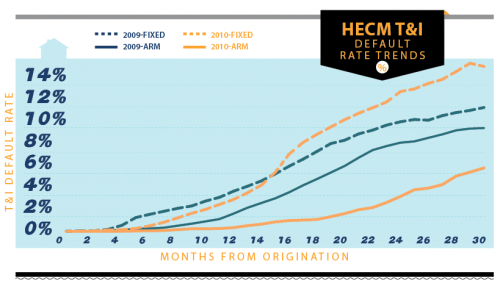

Kilde:Omvendt anmeldelse, "Spotlight:Farvel til den faste sats"

Og som grafikken ovenfor viser, er misligholdelsesraten på grund af skatter og forsikringer (T&I) væsentligt dårligere for HECM-fastforrentede lån end ARM-strukturen. Forskellen er, at puljen af ARM-lån omfatter mange kredit- og månedsindkomstlåntagere, som ikke lånte det absolutte maksimale beløb på forhånd, og derfor sandsynligvis vil have kapacitet til at trække yderligere midler i fremtiden mod det omvendte realkreditlån til at betale løbende skat og forsikringsforpligtelser. Derimod er det fastforrentede lån ikke kun et forudgående engangsbeløb, men det kræver generelt låntageren skal trække det maksimale lånebeløb ud; låntagere, der finder denne mulighed tiltrækkende, kan både være i mere desperate økonomiske problemer og også mindre tilbøjelige til at have andre ressourcer til rådighed. Som et resultat, når det engangsbeløb løber ud, og der virkelig ikke er nogen ressourcer tilbage eller nogen yderligere lånekapacitet på det omvendte realkreditlån, kan skatter og forsikringer ikke længere betales, og misligholdelserne begynder at stige.

Med andre ord ser det ud til, at forbrugerne er særligt tilbøjelige til at bruge fastforrentede engangsbeløb omvendte realkreditlån som et lån i sidste udvej, når de er i alvorlige økonomiske problemer, opbruge de lånte beløb og derefter fortsætte med misligholdelse alligevel. Det omvendte realkreditlån viser sig at være for lidt, for sent eller begge dele til at løse den underliggende økonomiske situation eller forbrugsproblemet. Og selvom dette potentielt også kan være sandt med fastforrentede HECM Saver-lån, er resultatet - i det mindste for HUD og FHA - det med lavere lånegrænser, hvis der er en misligholdelse er der i det mindste en reduceret risiko for, at lånet vil være under vandet, hvilket bedre bevarer sundheden for den gensidige realkreditforsikringsfond, der støtter omvendte realkreditlån.

Ironisk nok indebærer de resultater, som HUD ser på omvendte realkreditlån, at forbrugerne kan være bedre positioneret, hvis de proaktivt brugte et omvendt realkreditlån tidligere, koordineret som en del af en bredere indkomst-/forbrugsplan over tid, snarere end at vente og stole på det som en sidste udvej, når planlægningssituationen kan være for langt væk; med andre ord, for dem, der overhovedet er udsat for risikoen for at bruge aktiver ned på pension, skal omvendte realkreditlån være en del af planen før, snarere end senere.

Og faktisk har nyere forskning i Journal of Financial Planning understøttet lignende konklusioner. For eksempel fandt "Reversing the Conventional Wisdom:Using Home Equity to Supplement Retirement Income" af Barry Sacks og Stephen Sacks ud af, at det at trække på en omvendt realkreditkredit til førtidspensionsudgifter og derefter trykke på pensionskonti senere kunne øge bæredygtig pensionsindkomst. Tilsvarende fandt de ud af, at ved at bruge et omvendt realkreditlån til systematisk at udnytte under markedsnedgangstider og derefter erstatte det, kunne det øge livstidspensionsindkomsten. En senere undersøgelse af Salter, Pfeiffer og Evensky, med titlen "Standby Reverse Mortgages:A Risk Management Tool for Retirement Distributions", der også brugte en omvendt realkreditkredit som en "standby" til at styre udgifterne under markedsnedgangstider (og derefter blive genopfyldt efter genopretning) fandt lignende forbedringer af pensionsindkomstens bæredygtighed. Og især er sådanne midlertidige anvendelser af en omvendt realkreditkredit også mindre følsomme over for renter fra omvendte realkreditlån med justerbar rente, fordi lånene kun opretholdes i en begrænset periode, ikke omvendte realkreditlån i årtier.

Selvom de tidligere undersøgelser fokuserede på omvendte pantstrukturer med justerbar rente, fandt en analyse i november 2011-udgaven af The Kitces Report fordele ved også at bruge et fastforrentet omvendt realkreditlån, især for de kunder, der allerede har til hensigt at have et realkreditlån i pension. I det omfang, det er fordelagtigt at have et realkreditlån på pension i første omgang - for muligheden for at beholde en portefølje investeret til et større afkast end låneomkostningerne - er strategien endnu mere effektiv, når den gøres med et omvendt realkreditlån. Når alt kommer til alt, hvis investorens mål er at opretholde en vis mængde af iboende gearing på hans/hendes balance ved at beholde et realkreditlån, er et traditionelt realkreditlån mindre effektivt til at gøre det faktum, at det amortiserer og afleverer sig selv over tid; omvendt, for dem, der er fortrolige med investeringsrisikoen ved strategien, eliminerer et omvendt realkreditlån kravet om at tilbagebetale og giver pensionisten mulighed for at opretholde realkreditlånet hele livet, samtidig med at porteføljen også er investeret.

Bundlinjen til alle disse strategier er dog ret ligetil:omvendte realkreditlån kan fungere langt bedre, når de ikke er gjort som en sidste udvej, men som en del af en løbende pensionsordning. Og tabet af HECM-standarden med fast rente er måske ikke nødvendigvis et stort problem, da mange af de nyere forskningsstrategier alligevel antager brugen af en kreditlinje med justerbar rente. For dem, der ønsker at bruge fastrentestrategier med engangsbeløb, er den gode nyhed, at HECM Saver-lånemuligheden forbliver tilgængelig - hvilket ofte var planlæggernes præference, i betragtning af de lavere startomkostninger ved HECM Saver omvendte realkreditlån, fordi det undgår den forudgående 2 % realkreditforsikringspræmie, der findes for HECM Standard-lån. Men med lavere lånegrænser på HECM Saver er det måske vigtigere end nogensinde før at erkende, at hvis der er en intention om at bruge et omvendt realkreditlån på et hvilket som helst tidspunkt under pensioneringen, skal det implementeres, før det tilgængelige lånebeløb er for lille til at gemme kundens pensionsordning.