Du har sikkert hørt om kreditvurderinger, og hvor vigtige de er. Men hvad er en god kreditvurdering i dag? Hvem beregner din kreditscore, og hvordan gør de det? Din kreditrapport er et dokument, der indeholder alle de oplysninger, der bestemmer din kreditscore. På det dokument kan du se alle dine tidligere lån, kreditkonti og mere. Heldigvis er det ikke svært at finde din kreditrapport med AnnualCreditReport.com.

Find dit næste kreditkort nu.

Hvis du stadig har brug for flere oplysninger om kreditrapporter, har vi dækket dig. Først og fremmest er det godt at vide, at du skal have tre kreditrapporter, en for hvert kreditbureau. Kreditbureauerne er Equifax, Experian og TransUnion. Hver rapport vil kun variere en smule, afhængigt af hvordan hvert bureau vejer forskellige konti, gæld osv. Det er vigtigt at vide, hvordan du læser din kreditrapport, så du kan forstå oplysningerne og gøre eventuelle tvister, hvis det er nødvendigt.

Din kreditrapport vil indeholde personlige oplysninger som din fødselsdato, CPR-nummer og andre identifikationspunkter. Du vil finde en historik over dine kreditlinjer og kreditkonti. Dette inkluderer nuværende og tidligere kreditkort, realkreditlån og andre lån og hver kontos betalingshistorik. Eventuelle forespørgsler om din kredithistorik vil også dukke op på din kreditrapport. Både hårde forespørgsler – når virksomheder ser på din kredithistorik med din tilladelse – og bløde forespørgsler – når du eller kreditorer efterspørger oplysninger – er inkluderet i rapporten. Til sidst, hvis du nogensinde lader nogen gæld gå ind i samlinger, vil de også blive afspejlet i din kreditrapport.

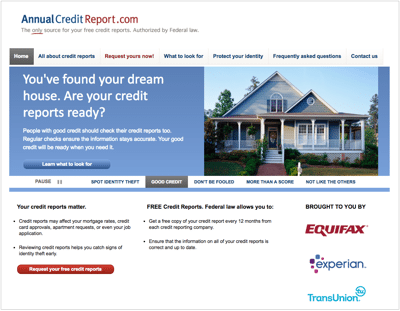

De tre kreditbureauer oprettede AnnualCreditReport.com for at gøre det nemmere for forbrugerne at få adgang til deres kreditrapporter. Det blev oprettet under Fair and Accurate Credit Transactions Act af 2003 (FACTA).

Kreditorer, långivere og banker indberetter forbrugerkontooplysninger, såsom ansøgninger, betalinger, kreditudnyttelse og opkrævninger til kreditbureauerne. Kontorerne samler derefter disse data i den rapport, du ser på AnnualCreditReport.com. Selv mobiltelefoner og forsyningsselskaber kan sende oplysninger ind, normalt for at rapportere eventuelle forsinkede betalinger.

Du kan nemt få adgang til dine kreditrapporter på AnnualCreditReport.com. Du kan få et gratis eksemplar hvert år. Normalt har folk en tendens til at gå ud, når de bestiller hver rapport i løbet af året i stedet for at bestille alle tre på én gang. På den måde kan du bedre spore din kreditscore i løbet af året. Generelt kan du ikke få adgang til din rapport, hvis du har brugt alle de gratis rapporter. Du kan dog også få et, hvis du er ved at ansøge om et stort lån, såsom et realkreditlån.

Siden tilbyder også økonomiske uddannelsesressourcer. Du skal dog ikke snydes til at betale for kreditscore eller ekstra kreditovervågning.

Du kan få dine rapporter online på AnnualCreditReport.com, ringe til (877) 322-8228 eller sende en anmodningsformular. Adressen til mail i din formular er:

Årlig kreditrapportanmodningsservice

P.O. Boks 105281

Atlanta, GA 30348-5281

Rapporter sendes normalt inden for 15 dage efter modtagelsen af anmodningen.

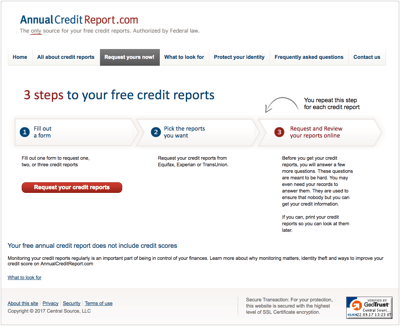

Når du går til webstedet, vil du gerne sikre dig, at du er på den rigtige. Vi har leveret linket ovenfor. Selvom internettet er praktisk, åbner det også døre for svindlere til at tage dine personlige oplysninger. Når du først er på det korrekte websted, er der en knap øverst, der lyder "Anmod om din nu!" Du skal derefter udfylde en formular for at bekræfte din identitet. Dette vil omfatte dit navn, CPR-nummer, adresser, fødselsdato og mere.

Du kan derefter vælge, hvilke kreditrapporter du ønsker en kopi af. Du kan vælge Equifax, Experian, TransUnion eller alle tre. For hver rapport, du anmoder om, skal du svare på nogle få økonomiske spørgsmål, som kun du bør vide, f.eks. dit månedlige afdrag på realkreditlån eller långiveren på dit studielån. Igen vil du måske bestille en ad gangen i løbet af et år. Du kan få rapporten/rapporterne sendt til dig, eller du kan se dem online og udskrive dem.

Under normale omstændigheder kan du anmode om en gratis rapport én gang om året. Du kan også anmode om en gratis rapport, hvis du gør dig klar til at ansøge om et stort lån. Hvis du dog ikke møder disse situationer, giver Fair Credit Reporting Act et par andre måder, hvorpå du kan få adgang til en gratis kopi.

Når en sådan situation er, hvis du er arbejdsløs og har til hensigt at søge et job inden for 60 dage. Du kan også anmode om en kopi af din kreditrapport, hvis du blev afvist for kredit, forsikring eller et job på grund af din kredit inden for de seneste 60 dage. Hvis du i øjeblikket modtager offentlig forsørgelse, kan du også få særlig adgang til din indberetning. Endelig, hvis du mener, at din rapport har nogen uoverensstemmelser, der kunne tyde på svindel, kan du indgive en anmodning til et bureau om din kreditrapport. Sørg for derefter at rapportere den svigagtige aktivitet, hvis nogen, for at undgå yderligere skade på din økonomi.

Det er vigtigt rent faktisk at se din kreditrapport grundigt igennem, når du får den. Det er ikke nok at anmode om en kopi, scanne den og smide den til side. Du bør kigge efter enhver aktivitet eller rapportering, der kunne trække din kreditscore ned. Det betyder udestående gæld, forfaldne konti, inkasso, konkurser med mere. Hvis der er situationer, du kan forbedre for at rydde op i din kreditrapport, bør du drage fordel af det så hurtigt som muligt. Hvis du ikke kan rette en dårlig rapport, vil i det mindste det meste af den negative information falde af rapporten efter syv år.

I tilfælde af at du finder fejl, skal du kontakte kreditbureauet og bestride disse fejl. Kontorerne har 30 dage til at undersøge klagen. Hvis de opdager, at en kreditor eller långiver ikke kan bekræfte oplysningerne, og du har ret, skal de fjerne disse oplysninger fra din rapport.

Når du ser på din kreditrapport, skal du altid være på udkig efter enhver mistænkelig aktivitet. Dette kan for eksempel være konti eller transaktioner, du ikke har godkendt, eller rettidige betalinger markeret som forsinkede. Hvis du tror, du har været udsat for svindel, skal du straks kontakte bureauerne igen for at rapportere det. De kan placere en svindeladvarsel på din rapport, som vil forhindre fremtidige svindelforsøg.

AnnualCreditReport.com er ikke et regeringsdrevet websted, men det er den hurtigste og mest legitime kilde til en virkelig gratis rapport fra alle tre kreditbureauer. Du behøver ikke at tilmelde dig nogen prøvetilbud eller kreditprogrammer. Plus, at få en gratis kopi af dine rapporter påvirker ikke din kreditscore. Bare sørg for at notere den dato, du anmoder om en kopi, så du kan anmode om den næste kopi til tiden næste år.

Fotokredit:©iStock.com/courtneyk, ©iStock.com/kupicoo, ©iStock.com/gradyreese