Hos SmartAsset taler vi meget om vigtigheden af at opretholde en høj kreditscore. En fremragende kreditscore giver dig mulighed for at få adgang til de bedste belønningskreditkort, de laveste realkreditrenter og andre økonomiske frynsegoder. Men fordelene ved at øge din kreditscore kan være svære at kvantificere. Med det i tankerne fik vi talt sammen for at finde de steder, hvor kreditkortbrugere ville have størst gavn af at forbedre kreditscore.

Sidder du med et væld af kreditkortgæld? Overvej at bruge et saldooverførselskort til at betale det ud.

Vi så på data om den gennemsnitlige individuelle indkomst, gennemsnitlige ÅOP, kreditscore og kreditkortgæld. Vi brugte disse data til at estimere, hvor meget en stigning på 50 point i den gennemsnitlige kreditscore ville sænke den gennemsnitlige kreditkort ÅOP for hvert byområde. Ved hjælp af disse tal bestemte vi, hvor meget det ville koste at betale den gennemsnitlige kreditkortgæld, før og efter at have øget den gennemsnitlige kreditscore. Se vores data- og metodeafsnit nedenfor for mere om den formel, vi brugte til at gøre dette, og hvor vi fik vores data.

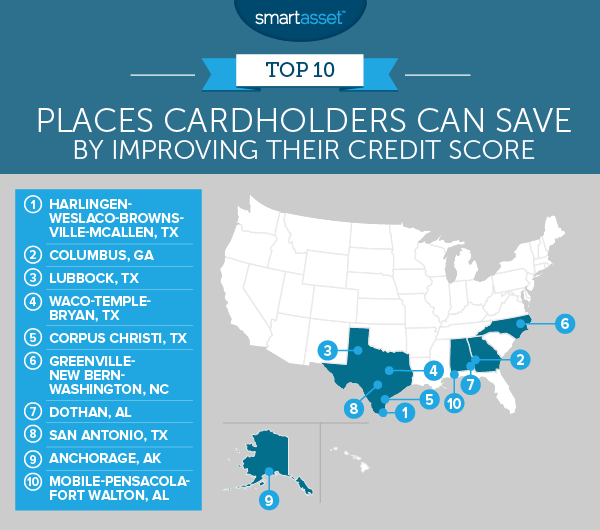

1. Harlingen-Weslaco-Brownsville-McAllen, Texas

Ifølge vores skøn kan den gennemsnitlige kreditkortholder, der bor i dette område, spare lige under $5.000 ved at hæve sin kreditscore med 50 point. Det er næsten 2.000 $ mere end metroområdet på andenpladsen.

En grund til, at beboere i Harlingen-Weslaco-Brownsville-McAllen-metroområdet har potentialet til at spare så meget, er, at det på grund af deres lave medianindkomst tager dem lang tid at betale kreditkortgæld.

Ifølge vores data, hvis den gennemsnitlige beboer i området brugte 5 % af sin årlige indkomst til at betale kreditkortgæld, ville hun kun betale omkring $72 om måneden. Med den hastighed ville det tage lidt over 17 år at betale $4.617 i kreditkortgæld med en ÅOP på 17,75 %. ($4.617 er det gennemsnitlige kreditkort i området.) Men en stigning på 50 point i kreditscore ville flytte den gennemsnitlige ÅOP ned til 15,39%, hvilket gør det muligt for beboerne at betale deres kreditkortgæld på 136 måneder eller lidt over 11 år.

2. Columbus, Georgia

Columbus, Georgia kommer på andenpladsen med en anslået besparelse på $3.052. Beboere her har $5.589 i gennemsnitlig kreditkortgæld og en gennemsnitlig kreditscore på 642. Dette giver dem en anslået ÅOP på 17,17%. Ved at hæve denne kreditscore med 50 point – til 692 – anslår vi, at de ville have en gennemsnitlig ÅOP på 14,81 %. Den 2,5 % forskel på renten kan spare beboere for over 3.000 USD.

Hvis de er i stand til at forbedre deres kreditscore endnu mere, f.eks. 700+ rækken, kan de naturligvis låse op for adgang til kreditkort med de laveste ÅOP.

3. Lubbock, Texas

Lubbock-beboere har den tredjehøjeste gennemsnitlige kreditkortgæld i vores top 10. Desværre for dem har de også en relativt lav gennemsnitlig kreditscore på 645, hvilket placerer dem i rimeligt omfang. Ved at øge denne kreditscore med 50 point anslår vi, at kortholdere kunne sænke deres ÅOP fra 17,02 % til 14,67 %. Dette ville give dem en besparelse på omkring $2.800 i løbet af deres kreditkortgælds levetid (ved at bruge områdets gennemsnitlige kreditkortgæld som model).

En af de bedste strategier til aggressivt at tackle høj kreditkortgæld er at bruge et saldooverførselskreditkort. Dette giver brugerne en henstandsperiode til at betale gæld, hvor der ikke påløber renter. Lad os for eksempel antage, at den gennemsnitlige beboer i Lubbock overfører 5.722 USD (områdets gennemsnitlige kreditkortgæld) til et balanceoverførselskort med et 18-måneders 0% ÅOP-tilbud. Hvis han er i stand til at betale 317,88 USD til kreditkortgæld om måneden, ville han være gældfri ved udgangen af perioden (forudsat at han ikke tilføjede nogen gæld til det oprindelige beløb).

4. Waco-Temple-Bryan, Texas

Waco-Temple-Bryan-metroområdet ligger på fjerdepladsen. Den gennemsnitlige beboer har potentialet til at spare lidt over $2.400 ved at hæve sin kreditscore med 50 point. En forbedring af områdets gennemsnitlige kreditscore med 50 point ville betyde at gå fra 656 til 706. Dette ville sænke den estimerede rente fra 16,54 % til 14,18 %.

Ligesom andre byer ovenfor, udvider beboerne i dette metroområde smerten ved kreditkortgæld ved ikke at betale den ned aggressivt nok. Vores data viser, at hvis indbyggere i Waco-Temple-Bryan brugte 5 % af deres gennemsnitlige månedlige indkomst på kreditkortgæld, ville denne betaling kun beløbe sig til 92,50 USD pr. måned.

5. Corpus Christi, Texas

Corpus Christi-beboere kunne spare lige under 2.200 $ ved at øge deres gennemsnitlige kreditscore fra 639 til 689. En stigende kreditscore ville sænke den anslåede ÅOP fra 17,34 % til 14,98 %. Vores data viser, at Corpus Christi-beboere kunne betale deres kreditkortgæld cirka to år tidligere ved at forbedre kreditscore.

6. Greensville-New Bern-Washington, North Carolina

Beboere i Greensville-New Bern-Washington-området taber anslået $2.100 takket være deres lave gennemsnitlige kreditscore. Ifølge vores data, hvis beboere her øgede deres gennemsnitlige kreditscore med 50 point, ville de sænke den estimerede ÅOP med 2,3 %.

Dette ville sænke rentebetalingen på $5.292 i kreditkortgæld fra $6.097 til $4.027. Og ja, du læser den sum rigtigt. Ved kun at bruge 5 % af medianindkomsten på den gennemsnitlige kreditkortgæld på 5.292 USD, ender beboerne med at betale næsten 6.100 USD i renter.

7. Dothan, Alabama

Dothan-beboere havde en af de laveste gennemsnitlige kreditkortgæld i top 10. Så hvorfor siger vores estimater, at de kunne spare så meget ved at forbedre kreditscore? Indkomst.

Ifølge Census Bureau-data er 5% af den gennemsnitlige månedlige indkomst i Dothan kun $91,21. At bruge det på en gennemsnitlig kreditkortgæld på $5.400 betyder, at gælden vil blive ved i et stykke tid. Og det vil koste dig. Samlet set vurderer vi, at en stigning på 50 point på den gennemsnitlige kreditscore i Dothan kunne spare den gennemsnitlige beboer $1.928.

Heldigvis arbejder Dothan-beboere allerede med den tredjehøjeste gennemsnitlige kreditscore i top 10 (en score på 657).

8. San Antonio, Texas

Vi vurderer, at hvis den gennemsnitlige indbygger i San Antonio forbedrede sin kreditscore med 50 point, kunne hun spare $1.920 på kreditkortbetalinger. Grunden til, at hun ville spare så meget, er, at den forventede ÅOP ville falde fra 16,73 % til 14,37 %.

San Antonio-beboere tjener i gennemsnit omkring $26.255. Det er den næsthøjeste løn i top 10 efter Anchorage. San Antonio har også den næsthøjeste gennemsnitlige kreditkortgæld i top 10 til $6.211.

9. Anchorage, Alaska

Vores data viser, at den gennemsnitlige beboer i Anchorage har hele $7.520 i kreditkortgæld. Det er langt den højeste i top 10. Men, som vi nævnte tidligere, har Anchorage-beboere også de højeste lønninger i top 10 - igen med et pænt beløb.

Vi fandt ud af, at ved at øge den gennemsnitlige Anchorage-beboers kreditscore med 50 point, ville den estimerede ÅOP blive sænket fra 15,91 % til 13,55 %. Dette kan resultere i lige under $1.850 i besparelser på kreditkortrenter.

10. Mobile-Pensacola-Fort Walton, Alabama

Mobile-Pensacola-Ft. Walton runder vores top 10. Vores data tyder på, at beboerne kan spare omkring 1.791 USD ved at forbedre den gennemsnitlige kreditscore med 50 point.

Ifølge vores estimater vil den nye kreditscore sænke den gennemsnitlige ÅOP fra 16,32 % til 13,96 %. Til gengæld ville denne lavere ÅOP give beboerne mulighed for at betale deres kreditkortgæld tidligere. Vores estimater viser, at før de forbedrede kreditscore, ville den gennemsnitlige beboer betale $5.650 i renter på den gennemsnitlige kreditkortgæld på $5.678. Efter at have forbedret kreditvurderingen ville interessen falde til $3.859.

For at finde de steder, hvor kortholdere kan spare mest ved at forbedre kreditscore, har vi analyseret data om 202 byområder. Specifikt så vi på data om følgende fire faktorer:

Efter at have indsamlet alle dataene fandt vi den forventede ÅOP, som den gennemsnitlige indbygger i hver by ville betale. For at gøre dette tog vi data fra creditcards.com. Disse data viste, at en person med en kreditscore på 740 kunne forvente at betale en ÅOP på 12,59 %, og en person med en kreditscore på 515 kunne forvente at betale en ÅOP på 23,20 %. Vi oprettede derefter følgende formel til at modellere forholdet mellem kreditscore og ÅOP:

ÅOP =kreditscore*(-0,00047) + 0,4748

Ved hjælp af denne formel fandt vi den forventede ÅOP i hvert byområde givet områdets gennemsnitlige kreditscore. Derefter målte vi, hvor lang tid det ville tage den gennemsnitlige beboer i hvert storbyområde at betale den gennemsnitlige kreditkortgæld, ved at bruge den forventede ÅOP fra den gennemsnitlige kreditscore og antage, at beboeren betaler 5 % af indkomsten. Ved at bruge længden af tid til at betale kreditkortgælden, fandt vi den samlede betalte rente.

Vi gav derefter hver by et 50-points boost på den gennemsnitlige kreditscore. Derefter kørte vi den forbedrede kreditscore tilbage gennem ovenstående formel for at finde den nye forventede ÅOP. Vi gentog ovenstående proces for at se, hvor lang tid det ville tage at betale den gennemsnitlige kreditkortgæld med den nye ÅOP. Vi beregnede også, hvor meget i rente den gennemsnitlige beboer kunne forvente at betale.

Til sidst sammenlignede vi renteomkostningerne i de to scenarier. Vi rangerede metroområderne fra højeste forskel i renteomkostninger til laveste.

Denne undersøgelse så på, hvor meget kreditkortholdere kan spare ved at forbedre kreditscore. Hvad er nogle af de bedste måder at øge din score på?

Den første ting, du skal gøre, er at få fat i din kreditrapport. Du kan få en gratis kreditrapport fra hvert af de tre kreditoplysningsbureauer – TransUnion, Experian og Equifax. Når du har din kreditrapport, vil du omhyggeligt se den og markere alt, der kan være forkert. Dette inkluderer tilsyneladende små ting som din hjemmeadresse. Men de vigtigste tvister handler om konti, du ikke ejer. Hvis gælden ikke er din, bør du bestride den.

Dernæst bør du arbejde på at få dine konti i tip-top form. Det betyder, at du betaler enhver gæld, som du har ignoreret, og at dine konti opdateres. Selvom at gøre dette kan være smertefuldt på kort sigt, vil det gøre underværker for dit langsigtede økonomiske helbred. Generelt bør du se efter at betale af på den gæld, som har de højeste renter først. Dette vil hjælpe dig med at spare en smule penge.

Der er andre ting, du kan overveje at gøre som at bede om en forhøjelse af din kreditgrænse. Dette vil sænke din udnyttelsesgrad, en vigtig determinant for din samlede kreditscore. Du bør dog kun bede om en forhøjelse af din grænse, hvis du bruger dine kreditkort ansvarligt.

Spørgsmål om vores undersøgelse? Kontakt os på [email protected].

Fotokredit:©iStock.com/fstop123