At betale af på gæld kan være overvældende. Men det behøver det ikke at være. Den rigtige tilbagebetalingsmetode vil give dig en klar, letforståelig vej til at blive gældfri. Der er to populære metoder, folk bruger til at blive gældfri:gældsskred og gældssnebold.

Her er et øjebliksbillede af begge metoder og en forklaring på, hvorfor den ene fungerer bedre end den anden.

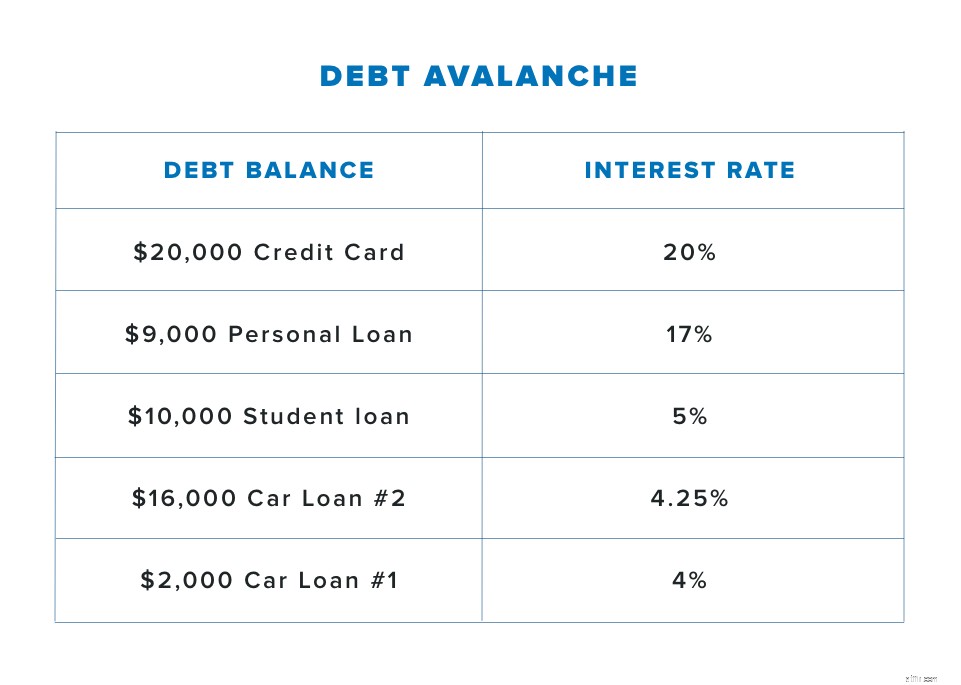

Gældslavinen, også kendt som gældsstabling, er, når du betaler af på din gæld i rækkefølge fra den højeste rente til den laveste, uanset saldo.

Her er et scenarie fra det virkelige liv:Lad os sige, at du har en kreditkortsaldo på $20.000 til 20% rente og et studielån på $10.000 til 5% rente. Folk, der bruger gældsskredmetoden, ville arbejde på at betale kreditkortgælden på $20.000, før de tackler studielånsgælden. De tror, de vil spare penge i det lange løb ved at betale gælden med den højeste rente først. Men som vi vil forklare senere, er det en fejl at starte med den højeste rente.

Det gør den ikke. Og trinene er lidt vage. Men bare for sjov skyld, lad os udspille gældsskredscenariet så godt vi kan.

Folk, der bruger lavinemetoden, forstår, at gæld er dårlig og stjæler fra din fremtid. (Vi er alle på samme side med den.) Så det første skridt til at arbejde med gældsskreden er:Stop med at samle mere gæld op. Godt opkald, gæld lavancher. At stoppe med gæld er noget, vi alle kan stå bag.

Skriv derefter al gæld ned, og prioriter dem fra højeste rente til laveste. Og husk, gæld er alt, hvad du skylder nogen anden. Det betyder personlige lån, studielån, bilsedler, kreditkortsaldi, lægeregninger - igen, alt hvad du skylder nogen anden. Den eneste gæld, du ikke bør inkludere i din gældsskred, er dit realkreditlån. (Reallånsgæld vil blive behandlet senere i din økonomiske rejse.)

Så din gældsskred skulle se sådan ud:

Så med dette eksempel begynder folk, der bruger gæld lavinemetoden, først at betale af på $20.000 kreditkortsaldoen. Derefter vil de rangere udgifter i rækkefølge efter rente og angribe gælden med den højeste rente først, mens de betaler minimumsbetalinger på alt andet. Når de først har betalt den højeste rente, vil de arbejde sig ned til den gæld med den laveste rente.

Herfra bliver trinene i gældsskreden uklare. Nogle folk siger, at du skal prøve at sænke din kreditkortrente ved at foretage en saldooverførsel (flytte dit kreditkort til en anden bank). Men det tager tid og kræfter at shoppe rundt for at finde den laveste rente - og en der ikke ændrer sig over tid. Held og lykke med det!

Du skal også være flittig til at læse det med småt, så du ikke bliver brændt senere. Helt ærligt, det lyder som et besvær. Det er bedre at fokusere på at slippe af med din gæld i stedet for blot at flytte den rundt fra et kort til et andet. Og det er her, gældssnebolden kommer ind.

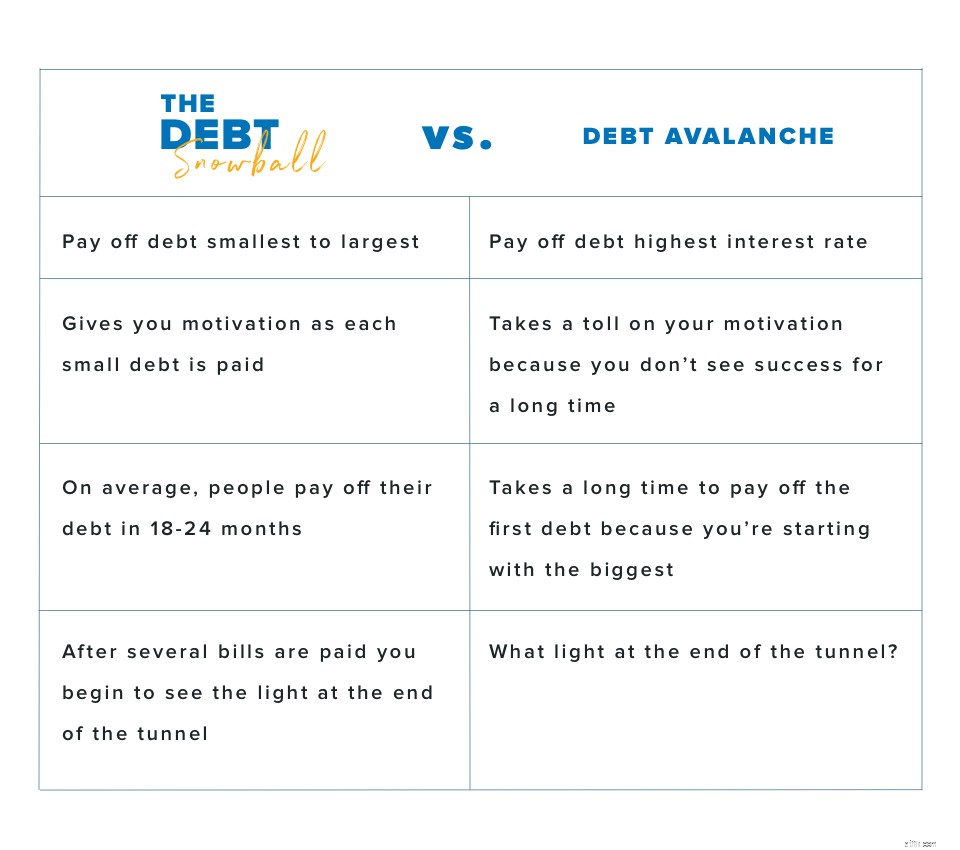

Med gældssneboldmetoden afdrager du gæld i rækkefølge fra mindste saldo til størst, uanset rente. Du laver minimumsbetalinger på alt undtagen den mindste gæld og angriber den med en hævn. Når den regning er betalt, flytter du til den næstmindste og gentager, indtil du pløjer igennem al din gæld.

Fordelen ved gældssnebolden er, at den tvinger dig til at forblive bevidst om at betale en regning ad gangen, indtil du er gældfri. Denne måde at betale dine regninger på giver dig magt over din gæld. Når du rydder den første regning og går videre til den næste, vil du se, at du har ansvaret for dine penge. Og det er så motiverende!

Gældsskreden og gældssnebolden har et lignende mål:at hjælpe dig med at blive gældfri. Men gældssnebolden giver dig motivation, og motivation er den hemmelige sovs, der gør dig gældfri hurtigere! Når du betaler den mindste gæld først, får du en smag af sejr. Og den følelse af succes er det momentum, du har brug for for at tackle den næste gæld med en hævn.

Med gældsskreden får du ikke en følelse af præstation i lang tid. Du kan miste dampen og give op længe før du overhovedet har betalt den første gæld! Sikker på, at det kunne give mening matematisk at begynde med den gæld, der har den højeste rente, men - lad os være rigtige - hvis vi var fokuseret på matematik, ville vi ikke være i gæld i første omgang.

Mere end 5 millioner mennesker har brugt gældssneboldmetoden til at betale gæld af. Hvis du er klar til at lære mere om det - og begynde at skabe din egen - tilmeld dig en gratis prøveversion af Ramsey+. Det vil give dig en dybdegående, personlig tilgang til at hjælpe dig med at få bolden til at rulle. Tag det første skridt i dag!