Når det kommer til at betale af på dine studielån, er kampen ud over reel. Det kan føles direkte livsknusende og måske endda umuligt. Men hey – du er ikke alene under denne vægt. Der er 44 millioner låntagere af studielån i Amerika, som tilsammen skylder omkring 1,6 billioner USD i studielånsgæld. 1, 2

Hvis du føler dig tynget af denne gæld, søger du muligvis efter en måde at sætte disse betalinger på pause - og ser nogle få muligheder. Men udsættelse af studielån vs tålmodighed – hvad er forskellen? Men spring ikke ud i denne midlertidige lettelse endnu. For det første bør du vide mere om, hvordan udsættelse og overbærenhed fungerer – plus andre muligheder, du har, hvis du føler dig fuldstændig overvældet af dine studielån.

Inden vi dykker ind, lad os give et hurtigt opråb:I henhold til den nuværende lov om Coronavirus Aid, Relief og Economic Security (aka CARES Act), er betalinger for føderalt ejede studielån suspenderet indtil 30. september 2021 med en rente på 0 % sats i det tidsrum. Så dette giver dig to muligheder. Du kan holde pause i betalingen, hvis din økonomi er stram. Eller du kan blive ved med at betale, fordi alt, hvad du lægger til disse lån lige nu, vil gå direkte til hovedstolen (det oprindelige beløb, du lånte) i stedet for renterne!

Okay, nu tilbage til vores regelmæssigt planlagte indhold:

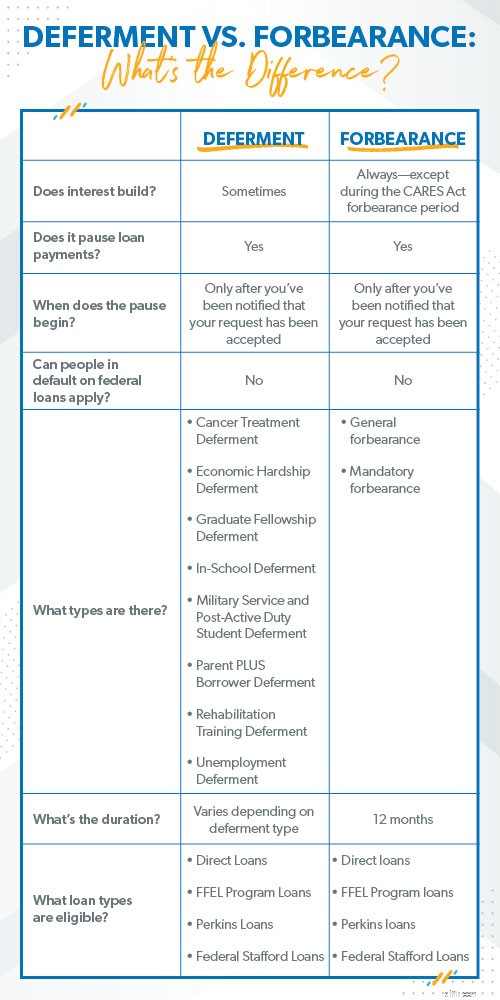

Så både udsættelse af studielån og udsættelser sætter en pause i betalingerne. Du kan heller ikke ansøge om, hvis du er i misligholdelse med dine føderale studielån. Og - det er vigtigt - du skal fortsætte med at foretage dine regelmæssige betalinger, indtil du får officielt besked om, at din udsættelse eller overbærenhed er blevet godkendt. Du kan ikke bare stoppe med at betale, efter du har udfyldt papirarbejdet, ellers vil dine lån blive forfaldne, hvilket betyder, at du gik glip af en betaling. Hvis du går glip af flere betalinger, kan du gå i misligholdelse, hvilket betyder, at du har brudt låneaftalen og måske skal lide under nogle ret alvorlige konsekvenser.

En af de største forskelle er, hvad der sker med dine renter under betalingspausen. Og det er en pokkers forskel, som du vil finde ud af. Lad os se dybere ind i, hvordan udsættelse og udsættelse af studielån er ens og forskellige:

Udsættelse er en måde at stoppe med at betale på dine studielån - midlertidigt. Folk, der er i skole, i øjeblikket er arbejdsløse, i militæret, får kræftbehandlinger eller har økonomiske vanskeligheder (det betyder, at du ikke har råd til at betale dine regninger - og du kan bevise det) er mest tilbøjelige til at kvalificere sig. Længden af en udsættelse afhænger af typen. For eksempel kan studerende, der er tilmeldt kvalificerede gymnasier og programmer, kvalificere sig til en udsættelse i skolen i hele den tid, de er tilmeldt, og muligvis op til seks måneder efter, at de har forladt. Og en økonomisk udsættelse kan vare op til tre år.

Når du får udsættelse for subsidierede føderale studielån eller Perkins-lån, skal du ikke betale for renterne, og der opbygges ikke flere renter. Men for andre typer studielån gør det renten opbygges under udsættelsen. Det betyder, at lånesaldoen (det du skylder) vil være højere, når udsættelsesperioden er overstået.

Der er to typer overbærenhed:generel og obligatorisk. I en generel overbærenhed argumenterer du for, hvorfor du ikke kan følge med betalingerne, og så beslutter långiveren at godkende eller afvise din anmodning. Du kan ansøge, hvis du har økonomiske vanskeligheder, lægeudgifter, ændring i ansættelse eller andre årsager til, at du ikke kan dække dine lån. Indsend blot din generelle anmodning om overbærenhed, og låneudbyderen vil gennemgå den. Men husk, kun direkte lån, Federal Family Education (FFEL)-programlån og Perkins-lån er berettiget til generel overbærenhed.

Obligatoriske overbærenheder er, ja, obligatoriske. (Titlen gav ligesom den ene væk.) Her er hvad det betyder:Hvis du kvalificerer dig, har låneudbyderen har at acceptere din anmodning. Så hvad er normalt kvalificeret?

Med begge typer overbærenhed sættes din betaling i bero, men lånet fortsætter med at opbygge renter. Den interesse hober sig bare på balancen. (Yikes!) Med andre ord stiger det beløb, du skylder. Nogle gange meget . Du trykker måske på pauseknappen ved betalinger, men din saldo bliver hele tiden større. Det er som at tage en pause med at vaske tøjet. Ja, du får en pause for øjeblikket, men den bunke af snavset tøj vokser sig større hver dag. Kun dette er meget værre, fordi det er gæld.

Hvis du har private studielån, kan du ikke ansøge om udsættelse eller udsættelse. Du bliver nødt til at kontakte långiveren for at tale igennem din situation og se, om de vil give dig pause i at foretage betalinger. Selvom de gør det, skal du dog forvente, at din interesse stiger i pausen. Du skal stadig betale hele dit lånebeløb (plus alle renterne) fuldt ud.

Når du sætter dine studielån i henstand eller overbærenhed, risikerer du at miste kontrollen over gælden. Du kan føle en vis lettelse i øjeblikket, men gælden forsvinder ikke. I alle tilfælde af overbærenhed og nogle tilfælde af henstand bliver gælden faktisk større, fordi renterne bliver ved med at hobe sig op. Du løser ikke et problem. Du forsinker det og lader det vokse.

Den eneste gang, du overhovedet bør tænke på at sætte udbetalinger af studielån på pause, er, hvis du er i en økonomisk situation, hvor du ikke kan dække dine fire vægge:mad, forsyninger, husly og transport. Du betaler ikke Perkins, hvis du ikke kan brødføde din familie. Men hvis tingene ikke kommer til det, så fortsæt med at kæmpe den gode kamp med at betale af på disse lån. Ja, det er hårdt. Men du er hårdere.

Hvis du kæmper med studielånsgæld, er udsættelse og overbærenhed ikke dine eneste muligheder. (Gudskelov, da de er mere skadelige end nyttige.) Lad os se på, hvad der ellers er derude.

En konsolidering af studielån tager alle dine forskellige lånebetalinger og forvandler dem til én betaling. Det er den eneste form for gældskonsolidering, vi anbefaler - men kun hvis den tjekker hvert enkelt punkt nedenfor. Ellers er det no-go. Så konsolider kun (og vi mener kun). ) hvis:

Her er en bedre plan end at sætte dine betalinger på pause:Refinansier dine studielån. Refinansiering fungerer gennem en privat långiver, hvis du har føderale lån, private lån eller en kombination af begge. Du skal bruge en pålidelig långiver (en, der ikke forsøger at få dig til at gælde mere og ikke opkræver betaling for at refinansiere). Dette firma vil betale dine gamle långivere og blive din nye långiver. Ved at refinansiere til en lavere rente betaler du færre renter på dit lån hver måned, sparer penge og bruger disse opsparinger til at få din gæld ned på nul hurtigere.

Der er også noget, der hedder en indkomstdrevet tilbagebetalingsplan. Hvis du kvalificerer dig, justeres den månedlige betaling på kun ét berettiget føderalt studielån baseret på din indkomst, og hvad end du ikke betaler af efter 20 år kan blive tilgivet. Magt. Men vær forsigtig - disse regler om eftergivelse af lån ændrer sig hurtigere, end du kan sige "fortryd". At betale på et lån, der er så længe, betyder også, at du faktisk bruger tusindvis mere, end du lånte i første omgang. Hvorfor? Fordi renterne er dumme høje. Og lad os være ærlige:20 år er simpelthen for lang tid til at være i gæld.

Lyt. Vi ved, at studielån – og enhver gæld for den sags skyld – kan begynde at føles som en vægt, der presser livet ud af dig. Og en pause fra betalinger kan virke som en midlertidig hurtig løsning. Men i stedet for at prøve at forsinke problemet, så bliv sur på det! Bliv sur nok til at betale al din gæld af så hurtigt som du kan, så du ikke føler dig tynget længere. Gør frihed fra gæld til din virkelighed .

Det er muligt. Og du kan gør det!

Du kan spark al din gæld til kanten - farvel, vi ses aldrig - og tag kontrol over dine penge. De motiverende værktøjer og lektioner i Ramsey+ kan hjælpe. Og lige nu får du det hele gratis i 14 dage! Sæt ikke problemet på pause. Få den rigtige løsning. Start din gratis prøveperiode på Ramsey+!