Hvis du har kreditkortgæld, kan det føles, som om livet bliver drænet fra din indkomst hver måned. Køb fra måneder siden hjemsøger dig og holder dig tilbage fra at gøre, hvad du vil med dine penge i dag.

Vi forstår det. Vi har følt den vægt, gæld kan lægge på dig. Og. Det. Sukker.

Den gode nyhed er, at det ikke behøver at forblive sådan her. Brug tips og info her for at lære, hvordan du betaler af på kreditkortgæld. Sæt denne måneds indkomst tilbage ind i denne måned. Og så kan du begynde at bruge mere af det til den fremtid, du ønsker.

Her er vores syv foretrukne, gennemtestede og gennemprøvede måder at betale kreditkortgæld på:

Pengemål kan ikke blive pengerealiteter uden et budget. Hvorfor? Et budget er en plan for dine penge – hver. Enkelt. Dollar. Hvis du ikke planlægger, hvor dine penge skal hen, ved du aldrig, hvor de er blevet af. Du vil aldrig være i stand til at fortælle den præcis, hvor den skal hen.

Og du vil fortælle, at dine penge skal gå til at betale kreditkortgæld, ikke? Så tag et budget!

Start med at liste din indkomst (alt der kommer ind). Skriv derefter dine udgifter - startende med dine fire vægge (mad, forsyninger, bolig og transport). Du kan lægge dine øvrige udgifter ind efter det.

Når du har fået taget højde for alle dine udgifter, skal du trække dem fra din indkomst. Hvis du har penge tilovers, så brug dem til at betale af på kreditkortgæld! Hvis du har et negativt tal, er det tid til at stramme op på de andre budgetlinjer, indtil du får et nul-baseret budget. (Det betyder din indkomst – udgifter =nul.)

Okay! Nu har du et budget. Hvordan kan du få det til at fungere for dig på rejsen til betaling af kreditkortgæld? Fortsæt med at læse!

Hvis du ønsker at komme ud af kreditkortgæld, er det på tide at slå op med dine kreditkort. Og du behøver ikke have en god middag eller en stor samtale med dem. Bare læg dem på bordet og sig:"Det er ikke mig - det er dig . . . Du er dårlig for mig, min økonomi og min fremtid. Farvel." Og se dig aldrig tilbage.

Hvis du holder op med at bruge kreditkort, risikerer du aldrig at have en kreditkortsaldo. Nogensinde. Igen. Begynd at bruge et betalingskort og kontanter – dine egne rigtige penge – når du betaler for ting.

Hvis det skræmmer dig at slippe af med disse kreditkort, fordi du bruger dem som en nødfond, så skaf dig en egentlig nødfond så hurtigt som muligt.

Spar $1.000 hurtigt. Lad det være i opsparing som en buffer mellem dig og de "livet sker"-øjeblikke. Og tro os, det er langt bedre end et kreditkort. Hvis du har en nødsituation og betaler kontant, vil du ikke blive opkrævet renter. Bom.

Brug gældssneboldmetoden og begynd at afbetale dit kreditkorts mindste saldo til størst . Okay, vi ved, at du tænker på disse renter lige nu. Men hvad du virkelig har brug for er en sejr. Du skal have et af de kreditkort væk. Hurtigt.

Gældssneboldmetoden handler om at opbygge din motivation og fremdrift ved at angribe én kreditkortgæld ad gangen – og gå efter den, du hurtigst kan komme ud af dit liv først . Den hurtige gevinst er super inspirerende og nøglen til at komme ud af gælden.

(Lær de nøjagtige trin til gældssneboldmetoden i Hvad er den hurtigste måde at betale et kreditkort på? afsnit nedenfor.)

Okay, så hvordan angriber du hvert kreditkort? Du skal frigøre flere penge eller begynde at tjene flere. De næste tips viser dig hvordan!

At skære ned på dit forbrug med de almindelige månedlige regninger er et godt sted at begynde at frigøre penge til at betale af på gæld! Du kan gøre dette ved at være mere bevidst med dit elforbrug, planlægning af måltider, købe generisk – og så mange andre måder.

Du er ved at føle, at du har fået en lønforhøjelse. Så sørg for at du også er det bevidst om at sætte disse frigjorte penge i gæld – ikke spilde dem på unødvendige køb!

Okay, det er på tide at blive lidt radikal. Er du klar? (Ja. Ja, det er du.)

Se tilbage på det budget. Du trimmede det op. Klip nu nogle grene af. Det kan gøre ondt, men hvis du kan tage visse udgifter af af dit budget helt, det er den rigtige pengebesparelse.

Hvilke ekstramateriale kan du leve uden i denne sæson? (Og det er bare en sæson, det lover vi!) Det er ikke farvel – vi ses senere.

Her er nogle almindelige unødvendige budgetlinjer, du kan slette (indtil videre):restauranter, underholdning, abonnementer, du ikke bruger regelmæssigt, kabel, ture til kaffebaren. Vær ærlig over for dig selv og dit budget. Hvilke ting kan du leve uden, mens du betaler din kreditkortgæld?

Du skærer ikke alt det sjove. Bare vær kreativ med budgetvenlig sjov og belønninger! Hej – disse ofre lige nu vil gøre en kæmpe forskel for din fremtid.

Med dette tip frigør og omdirigerer du ikke kontanter, der allerede er i dit budget – du sætter flere penge i budgettet. Få dig selv et sideløb! Kør efter Uber eller Lift. Lever dagligvarer med Shipt eller Instacart. Videresælg dine ting med Poshmark eller eBay.

Brug de færdigheder, du har, og underviser, giv lektioner, tag freelancekoncerter. Du behøver ikke engang at forlade din sofa. Der er masser af arbejde hjemmefra, du kan hente på fuld tid (og spare penge på benzin og pendling!) eller på deltid.

Dette er en investering af din tid, der betaler sig stort. Træd ind i det hårde arbejde – og gør nogle fantastiske fremskridt med at betale din kreditkortgæld.

Se, det er aldrig nemt at betale af på gæld. Og der er meget buzz omkring ideen om "hurtige måder" til at slippe af med din gæld. Her er sandheden:Der er ingen hurtig løsning. De tip, vi lige har nævnt, er den gennemprøvede rute.

Men vi ønsker ikke at efterlade dig i mørket. Lad os tage et kig på de mest annoncerede måder at reducere gæld på – og tale om, hvorfor de er så lorte.

Disse gældsreduktionsstrategier er risikable og behandler egentlig kun symptomerne. Du behøver ikke konsolidere, afregne eller låne flere penge for at håndtere din kreditkortgæld. Du skal ændre, hvordan du administrerer dine penge (ved at bruge alle disse tip fra oven!).

Vi har allerede nævnt, at den hurtigste (og bedste) måde at betale kreditkortgæld på er gældssneboldmetoden. Og sådan gør du det:

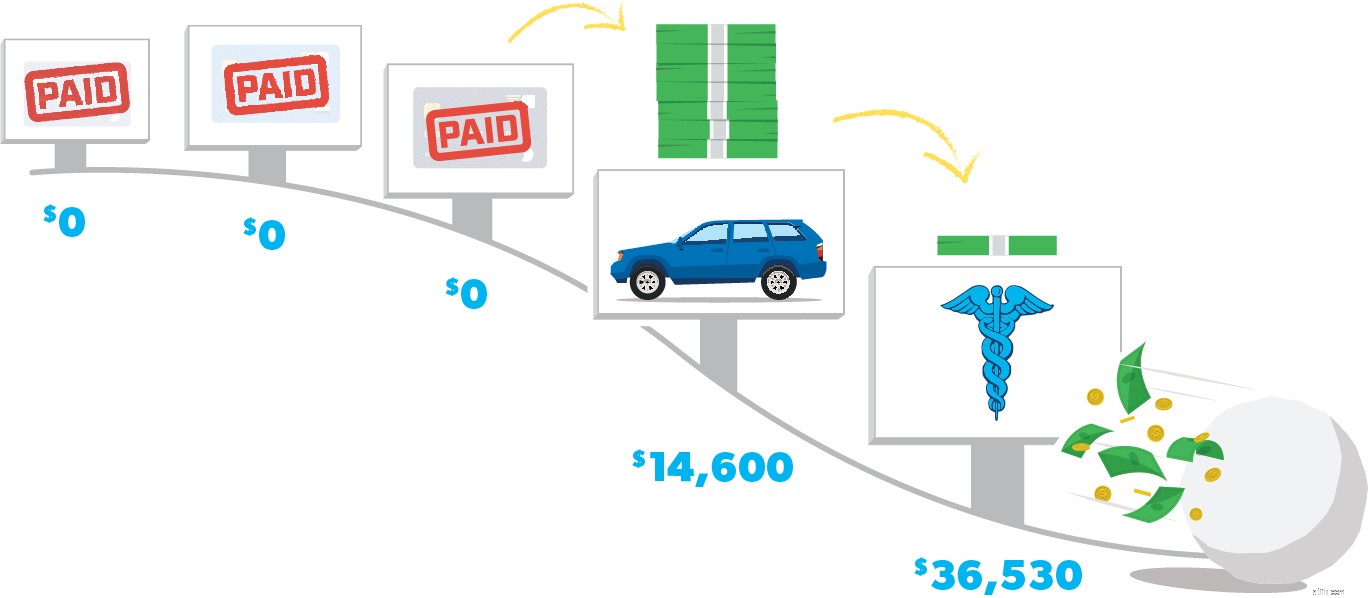

Trin 1: List din kreditkortgæld fra mindste til største. (Husk:Du skal ikke bekymre dig om renten lige nu.) Betal minimumsbetalinger på alt undtagen den mindste.

Trin 2: Brug alle de ekstra penge, du har fået fra de tidligere tip, og angreb den mindste kreditkortgæld med en hævn. Når den gæld er væk, skal du tage, hvad du betalte for den, og anvende den på den næstmindste gæld (mens du stadig foretager minimumsbetalinger på resten).

Trin 3: Når den kreditkortgæld er væk, skal du tage det, du betalte for den og anvende den på den næstmindste gæld. Jo mere du betaler af, jo mere vokser dine frigjorte penge og bliver kastet på den næste gæld – som en snebold, der ruller ned ad bakke. Det er ustoppeligt. Du er ustoppelig. Den kreditkortgæld har ikke en chance.

Fortsæt med at gentage disse trin, indtil gælden er helt væk. Og glem ikke at lukke dine kreditkortkonti, efter du har betalt dem. Så fortsæt og dans, som om ingen ser, selvom de er det. Du gjorde det!

Okay – så alt dette kræver indsats, ofre, fokus og tid. Hvad hvis du kunne fremskynde det endnu mere? Lær planen om at gøre netop det på Financial Peace University — kun tilgængelig i Ramsey+. Den gennemsnitlige husstand betaler $5.300 af i de første 90 dage, efter at denne plan arbejder. Forestil dig dit liv 90 dage fra nu med mindst $5.300 af din kreditkortgæld væk. For evigt. Tjek det ud i en Ramsey+ gratis prøveperiode!

Du har hvad der skal til. Brug disse tips, hop ind i gældssneboldmetoden, prøv Ramsey+, og giv ikke op.

Lad være. Give. Op.