Med blot et svirp kan du få alt, hvad hjertet begærer (selvfølgelig op til din kreditgrænse).

Et helt nyt par Jimmy Choos? Færdig. Hvad med en fancy all-inclusive-ferie til Mexico? Færdig. En helt ny Tesla? Hvis din kreditgrænse er stor nok. . . så færdig. Sidste sommer læste jeg en historie om en kvindes baby, der ved et uheld bestilte en $10.000 opgraderingspakke på Tesla-appen med hendes gemte kreditkortoplysninger! Tal om en dyr fejl .

Selvom det at swipe et kreditkort (eller indtaste det online) er blevet en del af vores kultur, behøver det ikke at være en del af dit liv. Hør:Det er muligt at leve uden kreditkort! Du kan endda elske dit liv uden kreditkort.

Nu skal du ikke afskrive mig endnu. . . Jeg elsker at bruge penge lige så meget som den næste person, måske mere – undskyld, Winston (han er min mand). Men selvom jeg elsker at bruge penge, hader jeg kreditkort. Hvorfor? Fordi kreditkort gør det nemt at stifte gæld.

Når du betaler med kredit, ender du med at bruge langt flere penge, end du havde tænkt dig på det tidspunkt, hvor regningen kommer. Og at bruge din hårdt tjente lønseddel på ting, du allerede har lavet, film, du allerede har set, og mad, du allerede har spist, er en nederdel. Det er, som om du lever dit liv gennem et bakspejl!

Det er ingen måde at leve på! Men sådan har det ikke altid været. For blot et par årtier siden var kreditkort meget mere undtagelsen end reglen.

I 1950 blev det første multi-purpose kreditkort skabt. Som historien fortæller, glemte Frank McNamara sin tegnebog, mens han spiste middag i New York City. Stakkels Franks kone måtte komme og betale, og han var så flov, at han lovede aldrig at lade det ske igen. Så han diskuterede ideen om kredit med restaurantejeren. Og blot et par måneder senere blev Diners Club International født. Få dette:Det originale Diners Club-kort var pap. Pap ! 1

Det tog ikke amerikanerne lang tid at elske ideen om kredit. Inden for det første år havde Diners Club 42.000 brugere. 2

I 2021 fandt en undersøgelse, vi lavede her hos Ramsey Solutions, at otte ud af 10 amerikanere har et kreditkort. Og blandt dem med et kort har fire ud af 10 en saldo og øger renter. Åh. 3 På blot et par årtier er vi gået fra et samfund, der sjældent brugte kreditkort (og næppe forstod konceptet) til et, der er så afhængig af kredit, at vi ikke kan forestille os livet uden det. Og det er præcis der, kreditkortselskaberne vil have os. De laver et drab om, hvor nemt det er for os at swipe for at få det, vi ønsker.

I dag har den samlede kreditkortsaldo i Amerika nået hele $86 milliarder. 4 Fangede du det? Seksogfirs. Milliard. Dollars. Du ved, hvad det betyder, ikke? Det er tid til at begynde at leve uden kreditkort!

I disse dage er det så nemt at købe – for nemt. Du behøver ikke engang at betale. . . i hvert fald ikke med det samme. Så du køber et par sko, måske en hat og et par nye tæpper (for hvorfor ikke?). Verden er lige ved hånden!

Altså indtil du får din kreditkortregning. Nu har du en $1.200-seddel med en rente på 19%. Åh, men du skal kun betale en minimumsbetaling på $48. Det er nemt nok, ikke?

Ikke så hurtigt. Du skal foretage 33 minimumsbetalinger på $48 med en rente på 19% - hvilket summerer til $1.539,72 - for til sidst at betale de første $1.200! Var kreditkortet det værd? Nix. Tal om at stjæle din glæde!

Det er faren ved at bruge kreditkort. Det er død med tusinde snit. Før du ved af det, er du fanget med tusindvis af dollars i gæld – alt sammen fordi du brugte penge, du ikke havde betalt for noget, du ikke havde råd til.

Så hvordan har kreditkortselskaber gjort det? Hvordan har de formet vores forbrugsvaner?

Et ord:markedsføring.

I fjerde kvartal af 2021 brugte Capital One næsten 1 milliard USD på at annoncere for deres produkter. 5 Disse fyre ved, hvordan man markedsfører, og de er villige til at bruge vanvittige mængder penge for at gøre det. Men her er den mere skøre del:De ville ikke bruge så mange penge, medmindre de vidste, at det ville gøre dem endnu flere penge. Og din tegnebog, min ven, er afkastet af deres investering. Av .

Du genkender måske nogle af deres taktikker:0% årlig procentsats, belønninger, cashback-incitamenter, rejsemil. . . og listen fortsætter. Og her er det skøre:En Ramsey Solutions-undersøgelse fra 2021 viste, at 54 % af amerikanerne, der har et kreditkort, bruger det til at tjene belønninger eller penge tilbage. Men ifølge Bond Brand Loyalty sidder forbrugerne på $100 milliarder i uindløste loyalitetspoint. 6 Det er mange spildte penge lige dér.

Og her er den største kicker:Når du betaler med et kreditkort, gør det ikke så ondt, som det gør, når du betaler med kontanter. 7 Tænk over det. Er det ikke meget nemmere at swipe et kort end at trække en $20-seddel frem? Du skal aflevere pengene - og du får dem ikke tilbage. Sammenlign det med en hurtig omgang med håndleddet. Det er så nemt at bruge et kreditkort! Og det er derfor, de er så risikable. Plus, når du betaler med et kreditkort, betaler du med "fremtidige" penge. Penge, som du måske eller måske ikke har i næste måned.

Hvorfor ikke gøre livet lettere for dig selv? Køb ikke noget, medmindre du har pengene i hånden (eller i banken). På den måde behøver du aldrig frygte at få endnu en kreditkortregning. Se? At leve uden kreditkort er vejen frem.

Jeg hører det hele tiden:Jeg bruger kun et kreditkort til at forbedre min kreditscore . Jeg vil aldrig være i stand til at leje en lejlighed eller få et hus uden en kreditvurdering.

Lyder det bekendt? Du har sikkert hørt, at "den almægtige kreditscore" bare er en livsstil, og at du ikke kan klare det i livet uden en kreditscore. Men det er simpelthen ikke rigtigt. Jeg har aldrig lånt penge i hele mit liv, så min kreditscore er "ubestemt." Det er fantastisk, jer! Når du har kontanter i banken, er du ikke bundet af disse myter, der bare holder dig i gæld. Og det er det, jeg ønsker for dig – at leve det liv, du ønsker uden besat af en dum kreditvurdering.

Lad os gennemgå de myter, der flyder rundt om kreditscore, så du kan se, at det virkelig er muligt at leve uden kreditkort:

En høj kreditscore er et tegn på, at du vinder med penge.

Nix. Din kreditscore - måske har du hørt det kaldet en FICO-score - fortæller dig én ting:Du er gået i gæld. Selvfølgelig betaler du din kreditkortregning til tiden, men du er i gæld. Du kan bogstaveligt talt blive millionær i dag, og det ville ikke ændre din kreditscore en smule. Den bedste indikation på, at du vinder med penge, er din bankkonto, ikke en høj kreditscore .

Du skal have en kreditvurdering for at leje en lejlighed.

Denne er heller ikke sand. Hvis du har din første og sidste måneds husleje plus et depositum, vil de fleste lejlighedskomplekser arbejde med dig. Du skal måske prøve to eller tre, men de er helt sikkert derude.

George Kamel taler om dette i afsnit 7 af Det med småt . Begynd at lytte omkring klokken 18:33 og se selv!

At holde en kreditvurdering for at få lave priser på bilforsikring er et smart træk.

Det er rigtigt, at ingen kreditscore eller en dårlig kreditscore vil øge priserne på din bilforsikring. Men du vil mere end kompensere for det med alle de penge, du sparer ved ikke at betale renter til en bank for at opbygge din score.

Jeg fortæller altid folk om at droppe kreditkortene og gå med et betalingskort. Da det er knyttet direkte til din bankkonto, har du øjeblikkeligt ansvar for, hvor meget du bruger. Derudover er det "swipe" ikke helt så nemt, som det er med et kreditkort, da du kun kan bruge det, du har.

Er du stadig ikke overbevist om, at kreditkort er en dårlig idé? Lad mig være rigtig med dig et øjeblik.

Jeg var velsignet med at finde ud af, hvad jeg ville med mit liv i en tidlig alder. Siden jeg var barn, har min passion drejet sig om de økonomiske principper, mine forældre lærte mig. Og de har tjent mig godt lige siden.

Da jeg var 15, begyndte jeg at rejse med min far og tale ved nogle af hans livebegivenheder. En af de kommentarer, jeg hørte hele tiden og stadig hører i dag, er:"Jeg ville ønske, jeg havde vidst det, da jeg var yngre!"

Den sætning har holdt fast i mig lige siden, og den slog virkelig an, da jeg første gang gik på college. Kreditkortsælgere ser ud til at dukke op overalt på universitetscampusser. Hvorfor? Fordi universitetsstuderende ikke ved, hvor farligt kreditkort og gæld kan være. Flash ordet gratis hos enhver fattig universitetsstuderende, og du har fået et nyt kortbærende medlem af kreditklubben. Og det er præcis, hvad der skete med min ven på college.

Jeg delte en længere version af denne historie i Smart Money Smart Kids , men det er værd at dele igen her:

En nat besluttede mine venner og jeg at besøge den lokale burrito-restaurant til middag. Og der, stillet op ved indgangen, var en kreditkortjockey. Han spurgte, om vi ville have en gratis middag. (Tager du for sjov? En flok fattige universitetsstuderende? Ja!) Men så gav han os lokkemad og skifte. Vi kunne få en gratis middag, hvis vi tilmeldte os et kreditkort lige der og da. Jeg voksede op med at høre, hvor farlige kreditkort var, så jeg blev ved med at gå. Men det gjorde min ven ikke. Og to minutter senere var hun tilmeldt.

Da jeg spurgte hende, hvorfor hun gjorde det, sagde hun:"Åh, Rachel, det er ikke noget problem. Når den kommer med posten, klipper jeg den nok bare op. Og hvis jeg ender med at beholde den, bruger jeg den kun til nødstilfælde." Men det helt sikkert skete ikke. Et par "nødsituationer" senere, og hun var i den dybe ende af kreditkortgæld og i fuld paniktilstand.

Hver gang jeg hører nogen tale om at være gældfri, ser jeg så meget mere for dem end blot et liv uden betalinger. Jeg ser også muligheder.

Jeg ser muligheder for, at de kan tage en del af deres lønseddel, og i stedet for at sende den til MasterCard eller Sallie Mae, skriver de en check for at hjælpe med at bygge et børnehjem i Afrika eller hjælpe en underprivilegeret familie i deres lokale kirke.

Jeg ser nogen, der nu kan begynde at opbygge deres børns universitetsfonde i stedet for at sende månedlige bilbetalinger til banken.

Jeg ser en, der ændrer deres stamtræ for altid.

Tænk over, hvad du kunne gøre, hvis du ikke havde gæld, eller hvis du ikke stolede på et kreditkort til at finansiere dit liv. Forestil dig, hvor fedt det ville være at leve som ingen andre, så du kan leve og give som ingen anden!

Så lad os komme ned til det småting.

Det viser sig, at personlig økonomi er 80% adfærd og kun 20% hovedviden. Og for alle jer, der ikke har en finansuddannelse, er det gode nyheder. Det betyder, at det virkelig er muligt at leve uden kreditkort. Men her er sagen:Du skal starte med at ændre din adfærd med penge (eller hvad jeg kan lide at kalde dine pengevaner).

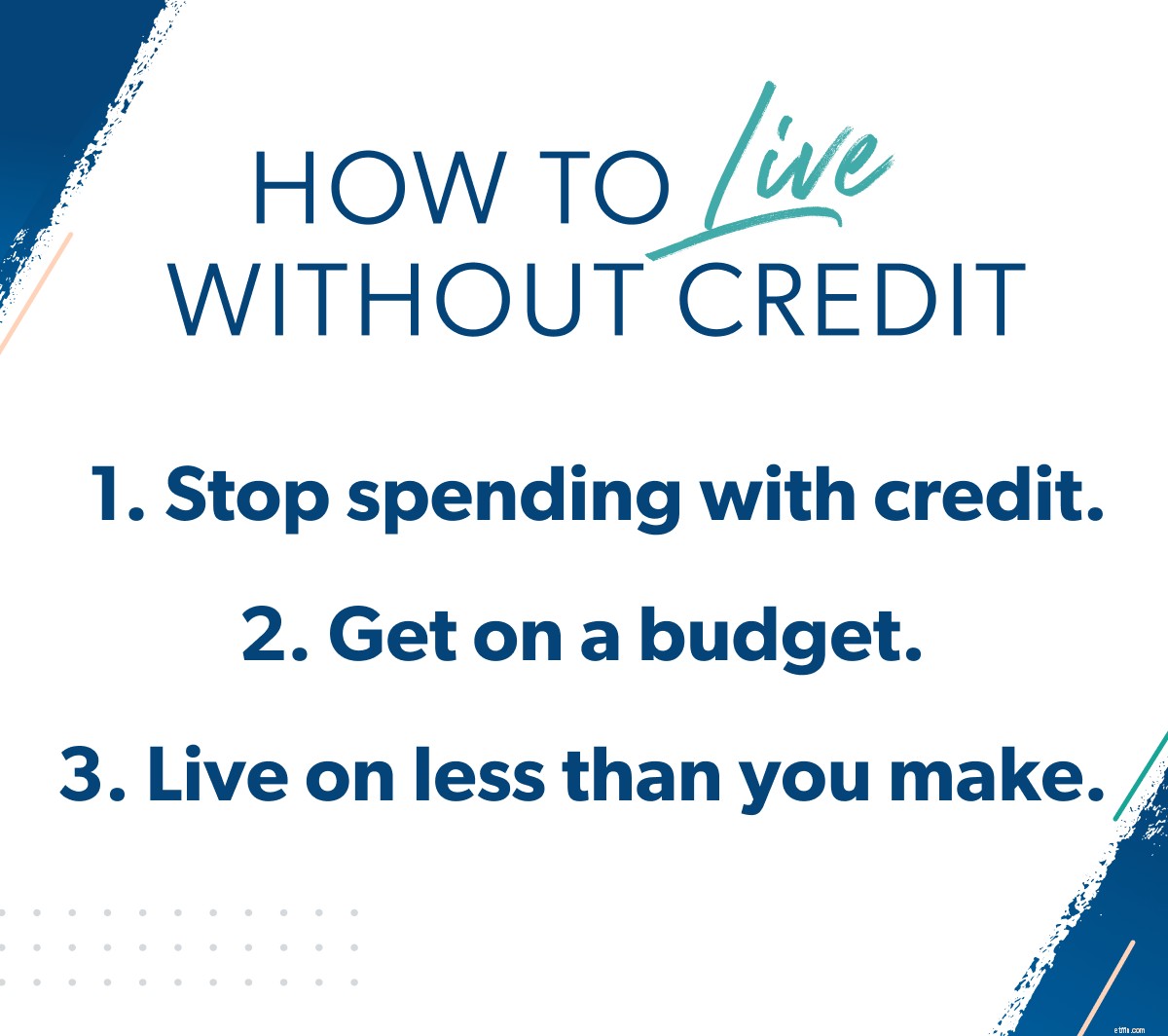

Her er hvad du kan gøre for at begynde at elske dit liv uden kreditkort:

Hvis din foretrukne måde at bruge på har været med plastik, kan denne være svær. Men husk:Kredit (også kendt som gæld) er ikke din ven! Klip det kort op, betal saldoen, og luk kontoen én gang for alle.

Hvis du ikke vidste det, elsker jeg budgetter. Og nej, ikke fordi jeg er Dave Ramseys datter. Det er fordi det giver mig frihed til at bruge (og jeg elsker at bruge lige så meget). EveryDollar er det perfekte værktøj til at hjælpe dig i gang. Og endnu bedre - det er gratis! Download appen og begynd at opsætte dit første budget lige nu.

At droppe kreditkort handler i virkeligheden bare om at gøre et standpunkt - at beslutte, at du ikke vil "købe" det, du ikke kan betale for, og at betalingskort og kontanter er den eneste måde at betale på. Derefter handler det bare om at træffe praktiske beslutninger hver dag for at danne en reel adfærdsændring.

Er du klar til at begynde at leve uden kreditkort? Du er måske lidt nervøs for at tage springet, men tro mig:Det vil være den bedste økonomiske beslutning, du nogensinde har taget. Men du behøver ikke gøre det alene. Faktisk har næsten 10 millioner mennesker taget kontrol over deres penge med Financial Peace University (kun tilgængelig i Ramsey+), og det kan du også.

Dette kursus på ni lektioner vil lære dig, hvordan du sparer penge, dumper gæld og sparer til fremtiden. Og når du tilmelder dig din gratis prøveversion af Ramsey+, får du Financial Peace University , premiumversionen af EveryDollar og masser af gratis indhold (inklusive adgang til mit kursus Kend dig selv, kend dine penge ) for at hjælpe dig med at opbygge bedre vaner med penge.

Klar til at komme i gang? Start din prøveperiode her.