Små virksomhedsejere bærer mange hatte. Fra marketing til ledelse skal de være tæt involveret i alle aspekter af deres forretning, hvis de vil have succes.

Alligevel er mange små virksomhedsejere ikke fuldt udstyret til at håndtere deres økonomi og regnskab. Penge er nøglen til en lille virksomheds succes, og enhver ejer bør kende det grundlæggende i økonomistyring.

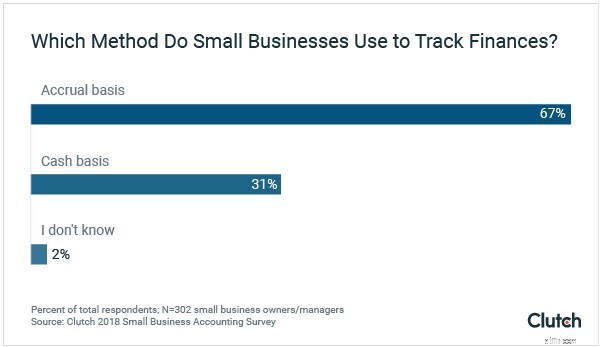

U.S. Small Business Administration (SBA) beskriver to grundlæggende regnskabsmetoder for små virksomheder:

SBA hævder, at kontantregnskab er mere almindeligt, men nyere data viser, at periodiseringsmetoden er langt mere populær.

Virksomheder, der er større og mere komplekse, bør overveje periodiseringsmetoden, fordi den letter en bedre langsigtet beslutningstagning. Virksomheder med enklere operationer kan på den anden side drage fordel af en kontantbaseret regnskabstilgang.

Nogle små virksomhedsejere har nogle gange svært ved at afgrænse mellem privatøkonomi og virksomhedsøkonomi.

Uanset hvor meget af dit blod, sved og tårer du har sunket ind i din virksomhed, bør grænsen mellem din virksomhed og din personlige bankkonti aldrig udviskes.

Ifølge PNC Bank giver det at sætte klare grænser mellem forretnings- og privatøkonomi mere kontrol og mindre komplikationer i balancen mellem privat- og forretningsøkonomi.

Denne afgrænsning er særligt udtalt på 3 hovedområder:

Billedkilde

Ved at holde din personlige og forretningsmæssige økonomi adskilt vil det gøre det nemmere at vedligeholde korrekte optegnelser for skatteregistrering, spore dit pengestrøm nøjagtigt og forudsige dine langsigtede økonomiske resultater for en långiver eller investor.

På trods af fordelene ved at have separate konti, viser Clutchs undersøgelse, at næsten 30 % af små virksomheder ikke har separate personlige og forretningsmæssige bankkonti.

Derudover bør din virksomhed have en separat kreditkortkonto. Selvom det er fristende at placere virksomhedskøb mod dit personlige kreditkort for at optjene cashback-belønninger eller hyppige flyver miles, kan etablering og styring af virksomhedskredit give afgørende fordele, såsom:

Din økonomi bliver mere kompleks, efterhånden som din virksomhed vokser. Da dette sker, skal du muligvis overveje hjælp udefra.

Små virksomhedsejere bør gennemgå tilgængelige ekspertressourcer, når de har brug for dem. Der er et par muligheder tilgængelige, afhængigt af dine behov og økonomiske situation:

Outsourcede revisionsfirmaer kan muligvis kun levere en CPA, bogholder eller andet talent, når det er nødvendigt, i stedet for at ansætte internt.

Husk, at bede om hjælp udefra ikke er et tegn på svaghed, især når det kommer til økonomiske forhold, som måske ikke er din stærke side.

Små virksomhedsejere bør overveje deres regnskabsstrategi, når de planlægger på lang sigt.

Efterhånden som deres virksomhed vokser, bliver regnskabet mere komplekst og vigtigt. Din lille virksomhed skal gennemgå de grundlæggende regnskabsmetoder og -ressourcer for at bestemme, hvordan den bedst faciliterer og organiserer vækst.

Hvordan små virksomhedsejere kan drage fordel af Instagram

Hør fra ejere af små virksomheder i vores Megaphone of Main Street-rapport

10 ressourcer, som enhver startup bør vide om

7 Grundlæggende budgettering for ejere af små virksomheder

Hvorfor autenticitet er undervurderet i Small Business Marketing