Pengestrøm.

Nævn disse to små ord til næsten enhver lille virksomhedsejer, og du vil se dem vige.

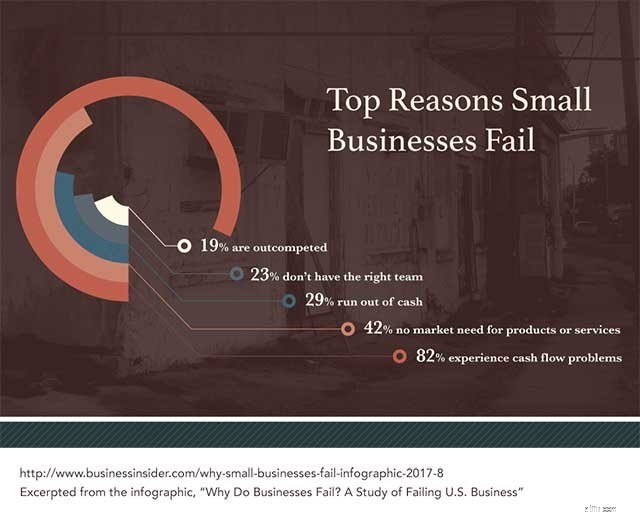

Meget få forretningsbetingelser får et så fedt svar. Og desværre er disse to små ord (begge fire-bogstavs ord, interessant nok), #1 grunden til, at små virksomheder fejler. De udelukker flere små virksomheder end nogen anden faktor.

Faktisk fejler 82 % af små virksomheder på grund af pengestrømsproblemer.

Og selv om de fleste ejere af små virksomheder er enige om, at cash flow er den største risiko for små virksomheder, er cash flow også et overordnet udtryk – et symptom, om man vil – af flere underliggende årsager.

Eller med andre ord, bliv billig.

Her er hvad jeg mener:Efterhånden som din virksomhed lanceres og vokser, vil der være et skub og træk mellem finansiering og støtte til denne vækst og at være konservativ med dit forbrug. Når du er i tvivl, så forbliv konservativ. Det "magere og slanke" opstartsheadset – og konceptet med et minimumsbudget – er din ven.

Du har brug for et slankt driftsbudget, der kan komme igennem hårde tider. Og du skal forvente og forberede dig på de svære tider. Tro ikke, at din virksomhed bliver den solrige undtagelse, der aldrig har problemer.

Det er tricket med en masse budgettering - at fortsætte med at være forsigtig med dine penge, selv når tiderne er gode. Faktisk har du at spare penge og forblive sparsommelig, når tiderne er gode. For hvis du ikke kan spare så, i de gode tider, er det usandsynligt, at du vil gøre det, når forretningen bliver hård.

Har du nogensinde set en virksomhed begynde langsomt at falde fra hinanden?

Ofte er det første tegn på problemer, at de begynder at forsinke betalingen på deres regninger. Eller de vil ændre deres betalingsbetingelser fra 30 dage netto til 90 dage netto. Flytningen snyder ingen. Selv praktikanter ved, hvad det betyder, når en virksomhed forsinker at betale sine regninger.

I næste fase, efter at have forsinket betalingerne, vil en virksomhed begynde at spille spillet om "hvem kan vi ikke betale for så længe som muligt". Det er risikabelt, for i sidste ende begår virksomheden en fejl, og deres kredit bliver spoleret. Eller en sælger bliver træt nok til endelig at ringe til et inkassobureau eller stoppe servicen.

Når det først er sket, er det ofte for sent.

Som man siger, "du kan kun få et lån, når det ser ud til, at du ikke har brug for et." Når du først har vist tegn på at være økonomisk anstrengt, svinder dine lånemuligheder dramatisk ind. Og selvom du kan få et lån, bliver vilkårene langt mindre attraktive.

For det er præcis, hvad det er.

Dårlig lagerbeholdning forårsager en række dyre problemer, der direkte kan påvirke pengestrømmen. De omfatter:

Denne liste fortsætter, men jeg tror, du forstår ideen. Dette er et dyrt problem, der er overraskende udbredt. 43 % af små virksomheder sporer ikke deres lagerbeholdning eller bruger en manuel proces. Og 55 % af små virksomheder sporer ikke deres aktiver eller bruger en manuel proces.

Hvis din virksomhed bremsede op i tre måneder, kunne du så klare nedturen økonomisk? Hvad med seks måneder? Et år? Mere end et år?

Det er ikke en sjov øvelse, men du vil måske tale med din revisor om, hvor godt du er positioneret i en længere periode med en blød økonomi. Man ved aldrig – nyhederne er måske bedre, end man tror. Måske er du godt positioneret til at komme igennem en dårlig periode.

Men hvis du ikke er det, er du stadig heldig. Du har tid til at gøre dig klar. Det kan være umagen værd at bremse din virksomheds vækst, om end en smule, for at sikre, at du har likviditetsreserver til at styre alt, hvis virksomhedens forhold ændrede sig.

Igen - dette er ikke en sjov samtale at have, og det kan betyde, at du skal stramme selen lidt. Men det er en langt nemmere samtale end at skulle fortælle medarbejderne, at de er uden arbejde.

Problemer med cash flow kommer sjældent ud af ingenting. De akkumuleres normalt over tid, i en eller anden form, mens virksomhedsejeren har travlt med en række andre projekter og ansvarsområder.

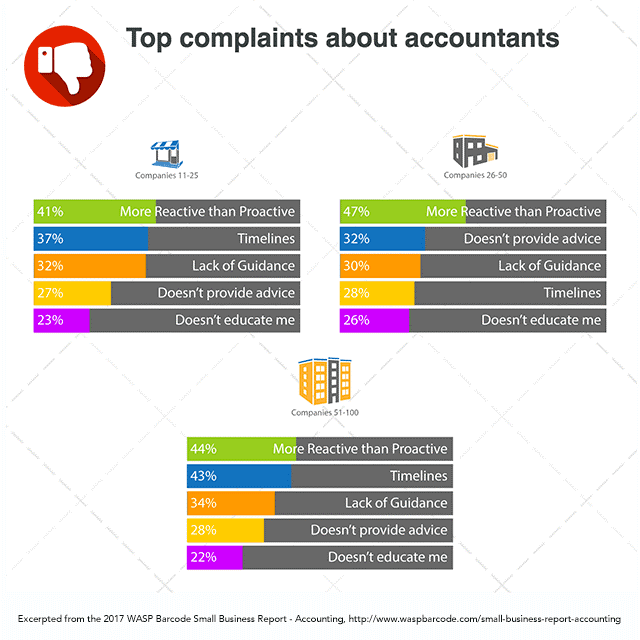

Derfor kan det være så nyttigt at have en god revisor eller en CPA. Hvis du har en smart, proaktiv finansiel professionel, der virkelig ser på din virksomheds økonomi med stringens og indsigt, har du en fantastisk forsikring mod pengestrømsproblemer (og mange andre økonomiske problemer).

Desværre er den samme kvalitet af en god revisor – at være proaktiv – også den kvalitet, virksomhedsejere siger, at deres revisor mangler. Næsten halvdelen af alle små virksomhedsejere, uanset størrelsen på deres virksomhed, siger, at deres revisor er "mere reaktiv end proaktiv."

På den positive side er det dog omkring halvdelen af små virksomhedsejere ikke har dette problem. De har en proaktiv finansiel partner. Vær ligesom de virksomhedsejere. Det kan måske bare redde din virksomhed.

Pengestrømsproblemer er næsten som død og skat. Du kommer aldrig til at undslippe dem. Men det er muligt at styre pengestrømmen. Og du kan helt sikkert tæmme det til et punkt, hvor det ikke truer din virksomhed.

Hvem ved... måske vil du endda være blandt den glade gruppe af små virksomhedsejere, der ikke rynker panden eller trækker på skuldrene, når folk nævner disse to små ord på fire bogstaver.