At betale for en videregående uddannelse er en af de største investeringer - både økonomisk og personligt - du overhovedet kan foretage i dig selv.

Med stigende universitetsudgifter er det kun naturligt, at ideen om at "forsikre" de penge, du betaler til din uddannelse, ville opstå sammen med en tredjeparts markedsplads for salg af undervisningsforsikring, også kendt som undervisningsrefusionsforsikring.

Men er det klogt at købe en undervisningsforsikring?

RELATERET:Hvornår er den skattefrie weekend i din stat i år?

De gennemsnitlige årlige udgifter til undervisning, gebyrer, værelse og kost varierer fra $18.943 på et offentligt fireårigt universitet til $42.419 på et privat universitet ifølge de seneste tal fra College Board.

De høje omkostninger har fået nogle forældre til at søge en forsikring om tilbagebetaling af undervisning, der helt eller delvist refunderer dem for penge betalt af deres lomme eller lånt via studielån.

Blandt de forsikringsselskaber, der tilbyder tilbagebetaling af undervisningsforsikring, er Allianz, A.W.G. Dewar og GradGuard.

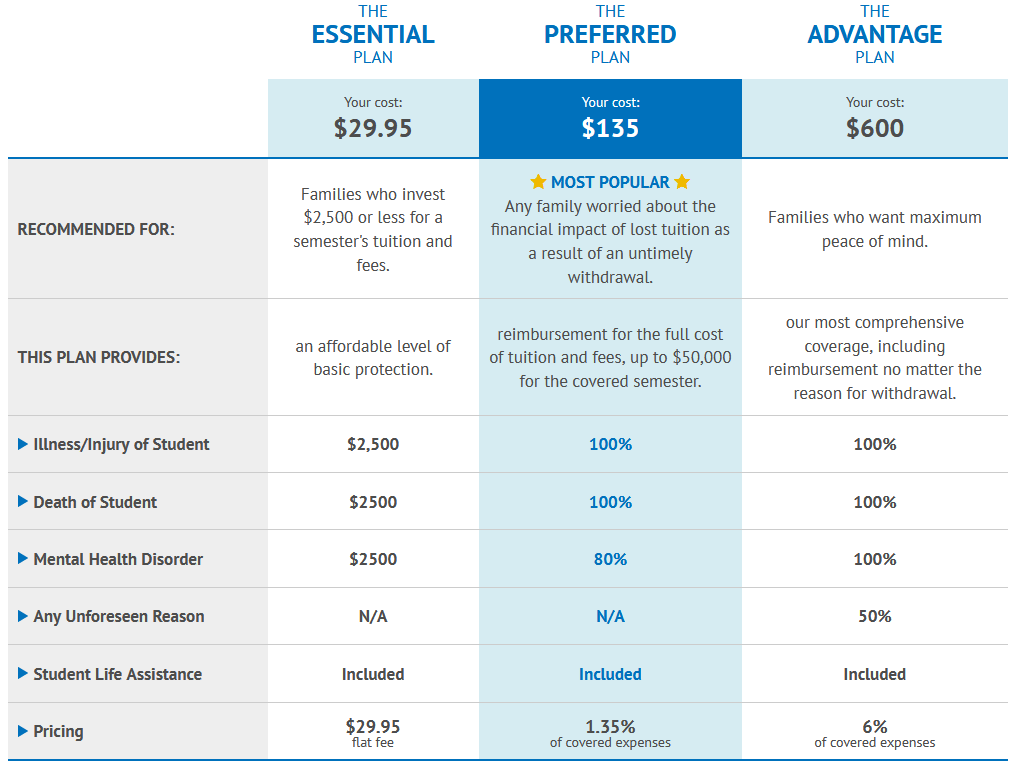

Undervisningsforsikringer dækker typisk undervisning, gebyrer og udgifter til bolig på campus, hvis en studerende trækker sig fra skolen.

De fleste politikker er designet til at udbetale, hvis en elev udvikler en alvorlig helbredstilstand og ikke længere kan gå i skole, efter at undervisningen er betalt.

Psykiske problemer kan være dækket, hvis en studerende er indlagt i et sted mellem 24 og 48 timer.

Ikke nødvendigvis. Afhængigt af det dækningsniveau, du køber, kan din udbetaling være begrænset til et fast beløb i dollars eller en vis procentdel af den undervisning, du har betalt for det pågældende semester.

Ekskluderinger omfatter normalt at trække sig tilbage af akademiske årsager, blive smidt ud af skolen eller pludselig beslutte, at college bare ikke er din ting.

29,95 USD er en almindelig pris for basisdækning pr. semester.

Planomkostninger stiger derfra, ofte udtrykt som en procentdel af dækkede udgifter. Så det ville for eksempel være dyrere at købe dækning, mens du går på en privatskole, sammenlignet med, når du går på en offentlig skole.

I virkeligheden vil de fleste skoler samarbejde med dig, hvis du udvikler et alvorligt helbredsproblem, der forhindrer dig i at komme videre i dine studier. Der er ingen grund til at betale for yderligere forsikring.

Refusionspolitikker er almindelige med visse tidsrammer. Og i modsætning til undervisningsforsikring vil din skoles eksisterende refusionspolitik sandsynligvis ikke udelukke dig, hvis du ønsker en refusion af andet end en medicinsk eller mental sundhed årsag.

Så bundlinjen er, at spørg din skole om deres refusionspolitik, før du overhovedet overvejer at købe undervisningsforsikring!