Hvis du er vant til at køre mindre end 10.000 miles om året, og du kan lide en praktisk forsikringsoplevelse, hvor du kan se, hvad du betaler for, så er pay-per-mile-forsikring måske lige til højrebenet.

Pay-per-mile-forsikring er en forsikring med fuld dækning, hvor jo mindre du kører, jo mindre betaler du.

Den grundlæggende idé med pay-per-mile-forsikring er, at du tilslutter en dongle til dit køretøjs OBDII-port (1996-køretøjer og nyere), og den registrerer dit daglige kilometertal. Her bliver som hovedregel ikke vurderet, hvordan du kører. Det er hvor meget du kører det er nøglen.

RELATERET: Kunne pay-per-mile-forsikring spare dig for store penge?

Der er tre hovedkonkurrenter på markedet:Metromile, Milewise og Esurance Pay Per Mile. Men fordi de to sidstnævnte begge er ejet af Allstate, lad os sige, at pay-per-mile-forsikring reelt er et to-hesteløb!

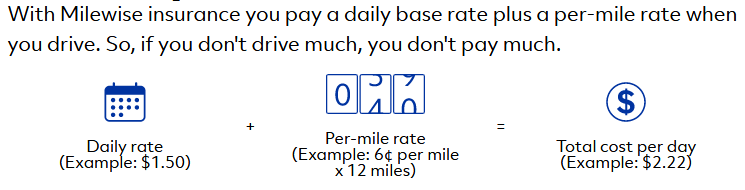

I tråd med temaet toer, betaler pay-per-mile-forretningsmodellen, at du betaler to takster:En daglig basisrate og en anden per-mile-takst.

Hvis du undrer dig over, hvordan det kan være billigere at betale to takster i stedet for kun én — som du ville med en standardforsikring med ubegrænset kilometertal —, er svaret enkelt.

Den daglige basissats kan i nogle tilfælde være så lav som 1 USD om dagen, og satsen pr. mil er ofte kun øre pr. miles, du kører.

Her er et kig på de vigtigste pay-per-mile-forsikringsselskaber...

Med Milewise sætter du penge på indbetaling via et kreditkort, og hver dags miles trækkes fra din saldo. Når din saldo er lav nok, genopfyldes din konto automatisk ved at fakturere dit kreditkort.

Hvis der nogensinde er et tidspunkt, hvor du ikke kører for dagen, sparer du penge. På dage som disse vil du opdage, at det kun er den daglige basissats, der trækkes fra din konto – ikke satsen pr. mile.

Milewise siger, at den fastsætter både basissatsen og satsen pr. mil ved at se på din alder, køretøjstype og førerhistorie, ligesom den traditionelle bilforsikringsindustri.

Med hensyn til mekanikken for, hvordan tjenesten fungerer, skal du blot tilslutte den dongle, som forsikringsselskabet leverer, til dit køretøj. Den registrerer dine miles, og så kan du overvåge dine daglige ture gennem en mobilapp på din telefon.

Milewise bryder fra den traditionelle pay-per-mile-forsikringsmodel ved også at indsamle din hastighed, det tidspunkt på dagen du kører, rapporter om hårde opbremsninger og din placering. Det gør den unik blandt sine konkurrenter.

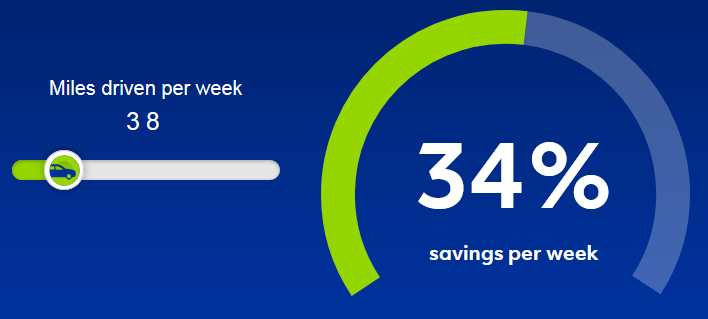

Lad os sige, at du kun kører 96 miles eller mindre om ugen. Milewise's lommeregner viser, at du sparer 20 % om ugen sammenlignet med Allstates traditionelle bilforsikringssats.

Jo mindre du kører, jo mere sparer du!

Og i den anden ende af spektret stopper måleren med at køre, når du rammer 150 miles om dagen. Så der er ingen gebyr pr. mile for hver ekstra mile, du kører ud over 150.

Indtil videre tilbydes Milewise kun i New Jersey, Oregon og Texas. Moderselskabet Allstate lover snart udvidelse til andre stater.

Også en del af Allstate-familien, Esurance Pay Per Mile indstiller din basisrate og per-mile-satsen ved at se på din alder, køn, kørehistorie og forsikringshistorik samt din bils mærke, model og årgang blandt andre faktorer.

Esurance kræver en udbetaling, der dækker en procent af dine samlede seks måneders basisomkostninger. Det er den første af otte betalinger, du vil foretage over seks måneder.

Ifølge hjemmesiden består de øvrige syv betalinger af de seks månedlige serviceregninger og en endelig regning, du modtager efter din seks måneders periode slutter. Den sidste regning står for dine sidste dages kørsel.

Ligesom sine konkurrenter opkræver Esurance Pay Per Mile dig et genopfyldningsgebyr, hvis du annullerer deres service og ikke returnerer donglen.

Men de tager det også et skridt videre og opkræver dig et direkte afbestillingsgebyr på $50. Dette gebyr kan frafaldes, hvis du skifter til en af Esurances standardforsikringer for ubegrænset kilometertal.

Den måske største ulempe ved Esurance Pay Per Mile er, at den har det mest begrænsede serviceområde af alle tre konkurrenter.

Den er kun tilgængelig i Oregon, hvilket naturligvis forhindrer de fleste amerikanere i at drage fordel af denne service. Flere stater vil angiveligt snart blive tilføjet.

Metromile er stort set førende inden for pay-per-mile-forsikring. Med aktiviteter i syv stater har den den største geografiske rækkevidde.

Tjenesten er i øjeblikket tilgængelig i Californien, Illinois, New Jersey, Oregon, Pennsylvania, Virginia og Washington.

Nu kender du øvelsen:Sæt donglen i dit køretøj fra 1996 eller nyere, og kør, som du plejer.

Går du en særlig lang køretur, er Metromile lidt mindre generøs med, hvornår den stopper måleren. Mens konkurrenten Milewise giver dig hver mil over 150 gratis, har Metromile et højere loft på 250 miles/dag - undtagen i New Jersey, hvor det fortsat er et loft på 150 miles/dag.

Hvis du ikke kan lide Metromile-tjenesten, skal du bare annullere og returnere donglen. Der er ingen gebyrer for at annullere, men du vil blive opkrævet $100, hvis du undlader at returnere Metromile-donglen inden for 30 hverdage.

Fordi alle pay-per-mile-forsikringsselskaber bruger en dongle til at spore dine miles, er det nemt at forveksle dem med andre tjenester som Progressive Snapshot, State Farm's Drive Safe og Save and Drivewise fra Allstate, der også gør det samme.

Men Progressive, State Farm og Drivewise har alle betydning for hvor godt du kører ind i din sats; ægte pay-mile-forsikringsselskaber - der ikke tager højde for Milewise's afvigelse som beskrevet ovenfor - gør det ikke.

Så Snapshot, Drive Safe og Save and Drivewise er mest afhængige af kvaliteten af din kørsel til at indstille din hastighed, mens mængden er mindre vigtig, selvom den stadig spiller ind.

I praksis betyder det, at Snapshot, Drive Safe and Save and Drivewise ønsker at se tre ting:

Pay-per-mile-forsikring i sin sandeste form tager ikke noget af det i betragtning.

Pay-per-mile-forsikring har indtil videre ikke vundet meget indpas i branchen. Det er sandsynligvis, fordi det kun er tilgængeligt i en håndfuld stater.

Så geografi vil sandsynligvis være den største afgørende faktor for at beslutte, hvilken af disse tjenester der er den rigtige for dig - hvis du overhovedet har en, der opererer i din stat.

Og selvfølgelig siger det sig selv, at hvis du er en super-pendler, er pay-per-mile-forsikring bestemt ikke noget for dig!

3 måder at kræve en livsforsikringsydelse på:Hvilken er den rigtige for dig?

Er Hybrid Langtidsplejeforsikring det rigtige for dig?

Hvilket bonuskreditkort passer til dig?

Pengemarked vs. opsparingskonto vs. cd:Hvilken er den rigtige for dig?

Forsikring for universitetsstuderende:Har du den rigtige dækning?