Jeg siger ikke, at du ikke skal købe sundhedsforsikring til dine forældre. Du burde. Det er dit ansvar at sikre kvalitetssundhedspleje til familien, herunder dine forældre. Alt, hvad jeg siger, er, at du skal købe en separat plan for dem i stedet for at inkludere dem i din familieplan.

Jeg er klar over, at nogle af planerne sælges med den "ekstra fordel", at du også kan tilføje dine forældre til planen, hvis du ønsker det. Efter min mening er det bedre at undgå denne fælde.

Du kan være bedre stillet ved at købe en separat sygesikringsplan til dem. Her er et par grunde til, hvorfor du ikke bør inkludere dine forældre i din familieflyder.

Jeg har dækket dette aspekt i detaljer i et andet indlæg. Hvis du inkluderer dine forældre i din plan, vil deres alder være afgørende for præmien.

Lad os overveje ved hjælp af et eksempel.

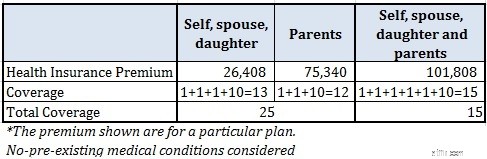

Du har allerede købt en familieflyder på Rs 10 lacs. Selv (30), ægtefælle (30) og datter (2). Dine forældre er begge 60.

Jeg tjekkede præmien for en sygeforsikringsplan fra et privat sygeforsikringsselskab, der yder 1 lac dækning for hvert medlem og en ekstra flydende dækning på 10 lac (som ethvert medlem kan brug).

Dækningen til kernefamilien (selv, ægtefælle og datter) koster 26.408 Rs.

Hvis du kun køber coveret til dine forældre, koster det 75.340 Rs.

Hvis du køber dækslet til hele familien (inklusive dine forældre), koster det 101.808 Rs.

Du kunne have købt separate dæksler til dig selv (ægtefælle og datter), og dine forældre og præmien ville have været 101.808 Rs (26.408 Rs + 75.340 Rs). Din samlede familiedækning ville have været Rs 25 lacs (Rs 1 lac hver for hvert medlem + 2 X Rs 10 lacs flydedækning).

Selvfølgelig kan coveret til dine forældre bruges af dig eller omvendt.

Hvis du havde købt coveret under en enkelt plan, ville du have betalt den samme pris og fået meget lavere dækning på Rs 15 lacs (Rs 1 hver for hvert medlem + Rs 10 lacs flyderdæksel).

For den samme pris får du meget højere dækning (for familien) ved at købe to separate familieplaner i stedet for at samle alle medlemmer under den samme plan.

De fleste planer tillader i øvrigt ikke tilføjelse af mere end to voksne i samme plan. Derfor vil du i de fleste tilfælde ikke være i stand til at begå denne fejl, selvom du ønsker det.

Læs:En smart sundhedsforsikringsstrategi for at få høj dækning til en lav præmie

Dette er et argument imod familieplaner generelt (og ikke kun imod at inkludere dine forældre i flyderplaner).

Hvis et af medlemmerne har en allerede eksisterende sygdom (der kan resultere i en stigning i præmien), vil præmien for hele familien blive indlæst. Derfor er det bedre at holde et sådant medlem ude af familieflyderen og købe en individuel sygeforsikringsplan for ham.

Med alderen får du den ene eller den anden sygdom. Derfor, hvis du medtager dine forældre i familieflyderen, kan præmien for hele familien belastes i tilfælde af, at dine forældre har en allerede eksisterende sygdom.

Læs:Individuel sundhedsforsikringsplan vs Family Floater-plan

Du får ingen skadesbonus Forsikringssum for hvert skadefrit år. I en familieflyder, hvis nogen af medlemmerne fremsætter et krav, vil der være bonus uden krav for det næste år.

Når du bliver ældre, forværres din helbredstilstand. Derfor er der større chancer for at blive indlagt i en høj alder.

Hvis dine forældre var i en særskilt plan og skulle blive indlagt i et forsikringsår (Gud forbyde), vil ingen-krav-bonus fra kun deres plan blive påvirket.

Et cover på Rs 10 lacs kan være nok til 4, men måske ikke nok til 6 personer.

Hvis et af medlemmerne i familien ikke har det godt og bliver ved med at blive indlagt, er de andre medlemmer muligvis ikke tilbage med meget dækning.

Derfor, hvis du overvejer at inkludere dine forældre i din familieplan uden at øge forsikringssummen, så tænk om igen.

Det er bedre at købe en separat sygesikringsplan til dine forældre. At inkludere dine forældre i planen vil sandsynligvis øge præmieomkostningerne.

Hvis der er en stor aldersforskel mellem dine forældre, eller hvis en af dem har en allerede eksisterende sygdom, kan du endda overveje at købe individuelle planer for hver af dem (i stedet for at købe en familie) flyder dække din mor og far).

Sygesikringsstrategier for dine forældre

Gruppesundhedsplaner fra PSU-banker kan være nyttige for ældre borgere

Kan jeg forblive på mine forældres forsikring, hvis mit arbejde tilbyder sundhedsforsikring?

For travlt til at studere din virksomheds sygeforsikringsmuligheder? Gør disse 4 ting

Fordele ved at have 2 sygeforsikringsplaner

Sådan bruger du åben tilmelding til at evaluere dine forsikringsdækninger

Hvor længe kan du blive på dine forældres sygesikring?