Term livsforsikring er den bedste måde at købe livsforsikring på. Mange holder sig dog væk fra livsforsikringsordninger, fordi de (eller deres familie) ikke får noget, hvis de overlever forsikringsperioden.

Hvad hvis der var en terminsplan, hvor du aldrig vil kunne overleve forsikringsperioden?

Bare rolig, forsikringsselskabet vil ikke jagte dig. De er forsikringsselskaber, ikke snigmordere. Det er en helt anden sag, at forsikringsselskaberne har svigtet mange i det værst tænkelige øjeblik ved uretmæssigt at afvise krav.

Tilbage til emnet.

Jeg taler om en hele livsforsikringsplan . Der er mange livsforsikringsordninger nu, hvor du giver dig dækning for hele eller indtil en alder af 100 (næsten lige så god som hele livet). Nu lader næsten alle forsikringsselskaberne dig købe dækningen indtil du fylder 100 år. I dette indlæg henter vi et produkt fra Aegon Life.

Aegon Life har udgivet en plan, der giver dig livstidsdækning for livet (og ikke for en fast ansættelse). Typisk har livstidsordninger en fast periode. Hvis forsikringstageren afgår ved døden i løbet af policens løbetid, får den nominerede forsikringssum. Hvis forsikringstageren overlever forsikringsperioden, er der ingen udbetaling fra forsikringsselskabet.

Der er traditionelle planer for hele livet (LIC Jeevan Umang), men det er første gang, jeg ser på en hel livstidsplan.

Da denne periodeplan er for livstid, skal forsikringsselskabet betale forsikringssummen i henhold til policen (medmindre forsikringstageren vælger ikke at forny policen i løbet af sit liv) på et tidspunkt. Derfor vil din familie helt sikkert få forsikringssummen fra virksomheden.

Skal du vælge sådan en plan?

Det er ikke en tilbagebetaling af en præmieperiode. Den nominerede vil få forsikringssummen (ikke kun betalt præmie) på tidspunktet for forsikringstagerens død.

Teknisk set er det heller ikke et investerings- og forsikringskombiprodukt. Du får ikke noget fra forsikringsselskabet i løbet af dit liv. Kun din nominerede får, når du går bort.

Da forsikringsselskabet skal betale forsikringssummen, kan du forvente, at præmien er ret høj sammenlignet med en almindelig vaniljetidsforsikringsordning.

Minimum og maksimum adgangsalder er henholdsvis 18 og 65 år. Minimum livsdækning er Rs 25 lacs. Der er ingen øvre grænse.

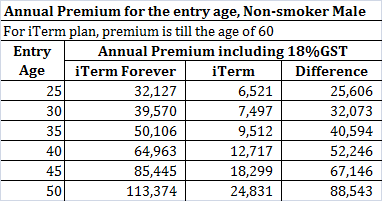

Til præmiesammenligning hentede jeg årlige præmier for iTermForever-planen og iTerm-planen . Præmierne er for en ikke-ryger mand bosat i Mumbai. For iTerm-plan er den årlige præmie for en ordning med ophør i en alder af 60 år. Præmien er for en livsdækning på Rs 1 crore.

Du kan se, at forskellen i præmie er ret stor.

Lad os se på præmieforskellen for en person på 30 år (på tidspunktet for første køb). Forskellen er 32.703 Rs om året.

Nu er udbetalingen fra forsikringsselskabet i tilfælde af dødsfald indtil 60 års alderen den samme for begge planer, dvs. den nominerede får 1 crore Rs. Under iTerm har du betalt meget mindre præmie.

Efter 60 år ophører iTerm-planen med at eksistere, mens dækningen for iTerm-Forever fortsætter hele dit liv (hvis du fortsætter med at betale en årlig præmie). Når forsikringstageren dør efter 60, vil iTermForever-planen betale Rs 1 crore. Du kan blive fristet til at sige, at iTermForever er bedre.

Hvis det er sådan du tænker, ignorerer du et kritisk aspekt.

Hvad hvis du investerede forskelsbeløbet?

32.703 Rs om året i 30 år (indtil en alder af 60) vil vokse til Rs 58,03 lacs ved 10 % p.a. Med 12 % p.a. vokser pengene til Rs 86,69 lacs på 30 år.

Bemærk, at ud over en alder af 60 vil du fortsætte med at betale præmien under iTermForever-planen (dvs. Rs 39.570 om året). Hvis du også investerer dette beløb, så bliver korpuset endnu større.

Hvis døden sker i en alder af 70, ville korpuset være vokset til Rs 1,57 crores med 10% om året. Med 12% ville korpuset vokse til 2,77 crores. Beløbet er langt større end Rs 1 crore, som din nominerede vil få under iTerm-Forever-planen.

Samtidig bevarer du fleksibiliteten (hvis du vælger iTerm-plan) til at bruge midlerne, som du vil . Det er dine penge (investering). Brug det, som du vil.

Din familie behøver ikke at vente til din død for at få pengene.

Efter min mening er ren vanilla iTerm-plan klart en meget bedre mulighed.

Jeg mener, at du skal købe livsforsikring indtil din planlagte pension. Og du burde spare nok, når du går på pension. Når du har tilstrækkelig rigdom, er behovet for en livsforsikringsplan ikke længere der.

Derfor vil en almindelig vaniljetidsforsikring plan gøre. Du kan gå efter en lidt højere ansættelse, hvis du er lidt usikker. Der burde ikke være behov for hele livsforsikringsordninger.

Desuden, som vi har set ovenfor, er en ren vaniljeperiodeplan et bedre valg end en hel livstidsplan.

Men hvis den manglende tilbagebetaling af præmien har forhindret dig i at købe en livsforsikringsplan, kan en hel livsforsikring være et bedre valg end dine traditionelle livsforsikringsordninger.

Du kan forvente, at underwriting under iTermForever-planen er ekstremt streng. Risikoen for udbetaling er trods alt 100 %.

I øvrigt der var ingen præmieberegner til denne plan på Aegon Life-webstedet. De årlige præmiedata nævnt ovenfor er fra en pdf-fil uploadet på Aegon-webstedet.

Jeg ringede til Aegon Life-kunden for at finde ud af mere om planen. Jeg fik at vide, at Aegon Life ikke sælger denne plan direkte, og den kan kun købes gennem en førende web-aggregator. Jeg bekræftede præmierne på aggregator-webstedet.

Jeg kan ikke forstå årsagen bag dette (det skal være kommercielt). Helt ærligt er dette en god nok grund til, at jeg holder mig væk fra denne plan. Jeg har tidligere haft dårlig erfaring med denne aggregator. Derfor stoler jeg ikke på aggregatoren længere.

Forresten fandt jeg ud af, at Aegon ikke er det eneste forsikringsselskab, der sælger en hel livsforsikringsplan. HDFC Life giver også mulighed for livslang beskyttelse under sin HDFC Click 2 Protect 3D-plan.

Skadeafviklingsdata fra livsforsikringsselskaber kan være vildledende.

Link til forsikringsplanen på Aegon Lifes hjemmeside

MoneyLife:Anmeldelse:Aegon Life iTermForever-plan