Good and Services tax (GST) trådte i kraft den 1. juli 2017. Lad os se på, hvilken indflydelse indførelsen af GST vil have på din forsikringspræmie. Før introduktionen af GST skulle du betale serviceskat på 15 % (inklusive Swacch Bharat og Krishi Kalyan Cess) af din forsikringspræmie.

Fra den 1. juli og fremefter skal du betale GST med 18 %. Her er et par ting, du skal vide.

Du skal betale GST (eller serviceskat tidligere) af hele forsikringspræmien.

GST (eller tidligere serviceskat) opkræves kun af den del af forsikringspræmien, der går til at yde risikodækningen.

Hvis du derfor har købt en forsikringsordning med det dobbelte formål med forsikring og investering, skal kun den del af præmien, der går til at yde livsdækning (kendt som mortalitetsgebyr), være underlagt moms. Behandlingen var i øvrigt også den samme under serviceskatteordningen.

Lad os se på virkningen af GST på din forsikringspræmie.

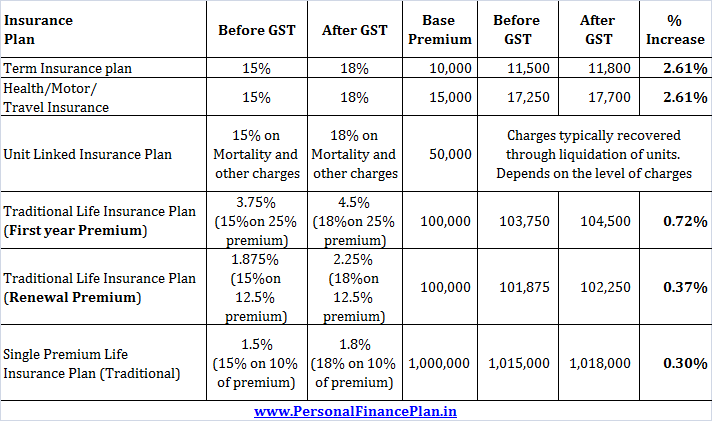

Da tidsbegrænsede livsforsikringsordninger er ren risikodækning og ikke har nogen investeringskomponent, vil GST blive opkrævet af hele præmien.

Tidligere blev serviceafgiften opkrævet med 15 %. Nu vil GST blive opkrævet med 18%. Dette vil resultere i en marginal stigning på 2,61 % i din livsforsikringspræmie.

For eksempel, hvis din årlige basisforsikringspræmie er 10.000 Rs, ville du have betalt præmie på 11.500 Rs (10.000 Rs + 15 % serviceskat) under serviceafgiftsordningen. Nu skal du betale 11.800 Rs (10.000 Rs +18 % GST).

Effektiv forhøjelse af præmien vil være 2,61 %.

Bemærk, at præmien for sygeforsikring, motorkøretøjsforsikring og rejseforsikring ændres hvert år. For eksempel stiger sygesikringen hvert år med alderen. GST har tydeligvis ingen rolle at spille for en sådan stigning i den årlige præmie.

Men det antages, at den årlige basispræmie forblev konstant, der vil stadig være en mindre stigning på 2,61 % i forsikringspræmien på grund af moms. Ligesom livsforsikring er disse rene risikodækningsordninger.

Traditionelle livsforsikringsplaner har både forsikrings- og investeringskomponenter. GST skal kun opkræves af forsikringspræmien.

Nu er traditionelle livsforsikringsordninger så uigennemsigtige, at det er svært at dele forsikrings- og investeringsandele i forsikringspræmien. Den konvention, der følges, er:

Hvis din årlige grundpræmie (før skat) var Rs 1 lac,

I det første år ville du have betalt 103.750 Rs (under serviceskat). Under GST-ordningen skal du betale 104.500 Rs. En effektiv stigning på 0,72 %

For fornyelsespræmier (efterfølgende år) skal du betale 102.250 Rs (i stedet for 101.875 Rs). En stigning på 0,37 %

Med disse planer opkræves 10 % af præmien til GST (tidligere serviceskat).

Hvis basispræmien var Rs 10 lacs, skal du betale GST med 1,8 % (10 % * 18 %) af præmiebeløbet. Derfor vil din præmie være Rs 10,18 lacs.

Under serviceskat ville det have været Rs 10,15 lacs.

Forøgelse på 0,30 %

I ULIP'er er investeringsdel og forsikringsdel (dødelighedsgebyrer) klart adskilt. GST vil kun blive opkrævet for dødelighedsgebyrer eller andre gebyrer, som opkræves af forsikringsselskabet. Sådanne andre gebyrer kan omfatte præmietildelingsgebyrer, fondsforvaltningsgebyrer administrative gebyrer osv.

Der skal ikke opkræves moms på investeringskomponenten.

I ULIP'er inddrives disse gebyrer typisk gennem afvikling af fondsenheder hver måned eller kvartal. Desuden stiger dødelighedsafgifterne med alderen. Fondsforvaltningsgebyrer stiger med dit korpus. Derfor er det måske ikke så let at vurdere den præcise effekt.

Men stigningen vil være marginal da alle de gebyrer, der nu er underlagt 18 % GST, var underlagt 15 % serviceskat (inklusive cess).