Et af de første spørgsmål, som mange har på hjerte, mens de kortlister en livsforsikring, er, om forsikringsselskabet vil betale op, hvis forsikringstageren dør.

Den største bekymring er, hvis forsikringsselskabet efter så mange års præmiebetaling vil afvise kravet og efterlade din familie højt og tørt i tider med sådan følelsesmæssig stress.

Ingen overraskelse, at mange stoler på at købe periodeplaner fra LIC, selvom disse planer er dobbelt så dyre. Det er fordi folk stoler på LIC.

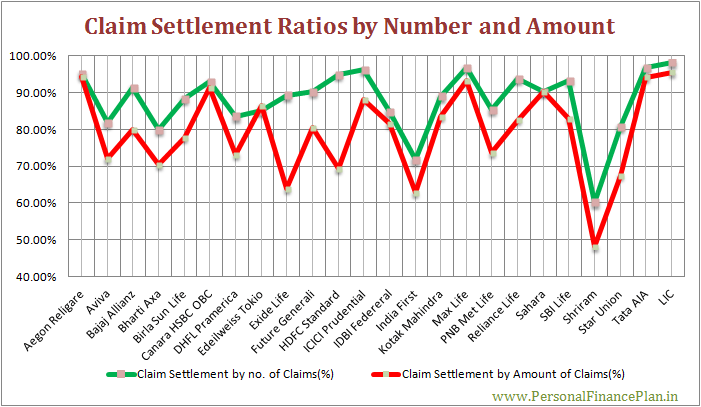

Forligsdata for krav fra forskellige forsikringsselskaber giver en indikation om, hvor god et forsikringsselskab er til at afgøre skader.

Højere erstatningsforhold, jo bedre er det.

Men selv disse data kan være vildledende.

Det, der typisk rapporteres på forsikringswebsteder og i aviser, er afviklingsforholdet er afviklingen i form af antal skader . Hvad der typisk ikke rapporteres, er forholdet i forhold til beløbet af afgjorte skader .

Og det kan være vildledende at svare udelukkende på forholdet mellem erstatningskrav baseret på antallet af krav.

Lad os se hvorfor.

Antag, at et forsikringsselskab modtager 100 skadeansøgninger i løbet af året.

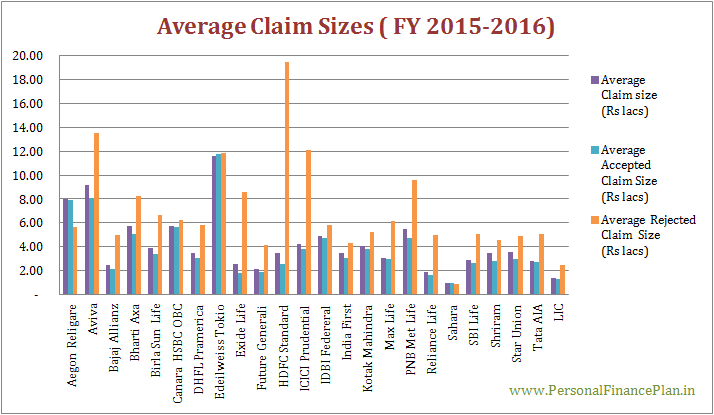

10 krav er fra High Sum Assured Term Insurance-ordninger med f.eks. et gennemsnitligt krav på Rs 1 crore.

90 skader er fra traditionelle livsforsikringsordninger med lav Sum Assured med f.eks. en gennemsnitlig skadestørrelse på 5 lacs.

Forsikringsselskabet accepterer alle krav fra traditionelle policer, mens de afviser 5 krav fra tidsbegrænsede forsikringsordninger.

Samlet krav =100

Samlet afgjorte krav =95

Kravafviklingsforhold =95 %

95 % ser anstændigt ud. Selvfølgelig er højere bedre.

Et skadeafviklingsforhold på 95 % giver forsikringsselskabet praleret.

Men dette tal skjuler mere, end det afslører.

Forsikringsselskabet modtog erstatningsansøgninger på Rs. 14,5 crores (10×1 crore + 90×5 lacs).

Men forsikringsselskabet afgjorde kun til en værdi af 9,5 crores (5×1 crore + 90×5 lacs).

Det er afregningsforholdet på 66,5 % (beløbsmæssigt)

Hvis virksomheden afviser forsikringer med høj værdi (høj forsikringssum), vil det kun dukke op i afregningsforhold, hvis afregningsforholdet er beregnet i form af beløb.

Jeg har beregnet skadeafviklingsprocenterne baseret på skadesdata, der er tilgængelige i IRDAs årsrapport for regnskabsåret 2015-2016. Du kan downloade rapporten fra IRDAs hjemmeside.

Jeg har beregnet forligsdata baseret på både antallet af krav og mængden af afgjorte krav.

I livsforsikring er forsikringsbegivenheden, dvs. forsikringstagerens død, ret skarp. Forsikringsselskabet kan ikke argumentere for, om forsikringstageren døde eller ej. Den eneste årsag til afvisning af krav kan være svig eller manglende offentliggørelse af væsentlige oplysninger fra forsikringstagerens side ved købet.

Personligt ville jeg ikke købe livsforsikring fra et selskab, der afvikler mindre end 90 % af skaderne (i form af antal) og 80 % (i form af beløb). Bare en anelse.

Heldigvis reducerer en ændring af forsikringsloven i 2014 vigtigheden af skadeafviklingsoplysninger, mens man vælger en livsforsikring. Dette diskuteres senere i indlægget.

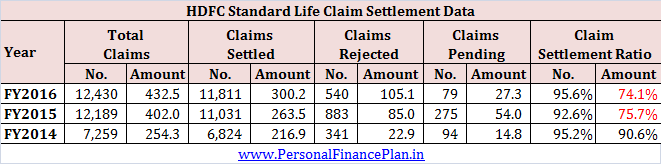

For FY2016-2016 har HDFC Standard Life et erstatningsudligningsforhold på 95 %. Med hensyn til størrelsen af afgjorte skader er forholdet dog kun 69%.

Dette er grusomt.

Nogle af kravene er afventende ved årets udgang. Jeg har betragtet disse krav som afvist for at nå frem til procentdelen.

Men selv hvis jeg skulle fjerne de verserende kravdata, forbedres procentdelen kun marginalt til 74 %.

Det er klart, at virksomheden har afvist en del krav af høj værdi (måske fra løbetidsplaner), mens det med glæde afgjorde krav fra politikker med lav værdi (f.eks. traditionelle planer).

For at grave lidt dybere overvejede jeg også FY2014 og FY2015.

*for at give fordel for tvivl til forsikringsselskabet har jeg ikke taget data i betragtning for sager, der verserer ved årets udgang.

Situationen er også ret dårlig for FY2015. Det er klart, at krav af høj værdi også blev afvist i FY2015.

Skal du købe livcover fra HDFC Life?

For at være ærlig er det ikke rigtigt at springe videre til konklusionen i mangel af mere detaljerede oplysninger. Måske er der en ærlig forklaring. Kun forsikringsselskabet kan give dette.

Det er dog svært at tro, at HDFC Life er målet for alle svindlerne.

Jeg ville heller ikke give HDFC Life rent ud. Måske er der noget galt.

Igen vil ændring i § 45 i forsikringsloven (omtales senere) give en vis lettelse.

Det er ikke svært for forsikringsselskabet at rapportere produkt- eller endda policy-mæssige data.

Vil hjælpe potentielle købere med at træffe en beslutning.

Men virksomhederne gør det aldrig.

Vi kender svaret. De har noget at skjule.

Jeg forstår ikke, hvorfor forsikringstilsynsmyndigheden ikke tvinger forsikringsselskaber til at afsløre data om skadeafvikling for hvert produkt.

Da forsikringstilsynsmyndigheden ikke var villig til at handle, formoder jeg, at regeringen var nødt til at gøre noget for at hjælpe forsikringstagerne og have tillid til forsikringsbranchen generelt (og ikke kun til LIC).

I henhold til loven, hvis din livsforsikring er 3 år gammel, kan dit livsforsikringskrav ikke afvises af nogen som helst grund . Det betyder, at forsikringsselskabet har 3 år fra købsdatoen til at bevise, at forsikringstageren har begået fejl.

Ændringen træder i kraft den 26. december 2014. Derfor gælder den for alle policer, der sælges efter den 26. december 2014 eller senere. Jeg er ikke sikker på, om denne klausul gælder med tilbagevirkende kraft, dvs. policerne solgt før den 26. december 2014.

En ting, det gør, er, at det reducerer mulighederne for livsforsikringsselskaberne. Som jeg forstår, har livsforsikringsselskaber ikke noget imod at bøje sig til nye lavpunkter for at afvise kravansøgninger. Med deadline på 3 år er deres hænder bundet (eller det tror jeg). De skal honorere krav for en police udstedt for mere end 3 år tilbage.

Jeg mener, at det reducerer betydningen af erstatningsforhold, når man vælger en livsforsikring. Det betyder dog ikke, at oplysninger om kravafvikling ikke er vigtige. Ingen ved, hvornår han/hun skal dø. Hvad hvis døden sker inden for 3 år efter købet?

Du kan læse mere om dette ændringsforslag i dette indlæg.

Offentliggørelse :Jeg har en livsforsikringsplan fra HDFC Life. Købte den for mange år siden.

Hvilken er den bedste livsforsikringspolice?

Bogforslag :Gå på pension Rich, invester 40 Rs om dagen (P.V.Subramanyam)