Når du planlægger at afskærme dine aktiver/finanser mod uønskede hændelser, er de to mest almindelige forsikringer, du tænker på, livsforsikring og sygeforsikring.

Livsforsikring yder kompensation til familien, hvis du ikke er i nærheden. En passende livsforsikringsdækning sikrer, at din familie ideelt set bør dække alle dine udestående lån, sørge for økonomiske mål og familiens almindelige udgifter.

Sygesikring forhindrer, at din økonomi bliver ramt i tilfælde af indlæggelse (af nogen af familiemedlemmerne).

Har du dog nogensinde tænkt over, hvad et handicap kan gøre ved din økonomi?

Hvis du bliver invalideret i en ulykke, betaler livsforsikring sig ikke, da du stadig er i live. Sygeforsikringen betaler kun, så længe du er på hospitalet.

Ikke kun det. Et permanent handicap kan kompromittere dit indtjeningspotentiale. Derudover kan dine egne udgifter stige på grund af sygepleje og fysioterapi.

Hvordan beskytter du din økonomi og rigdom mod sådanne begivenheder? Det gør du ved at købe en invalideforsikring.

For det første kan invaliditeten skyldes naturlige årsager eller ulykker.

Som jeg forstår, er invaliditet på grund af naturlige årsager ikke dækket af nogen forsikringsordning. Et par kritiske sygdomsplaner kan dække det.

I dette indlæg er fokus på utilsigtet handicap, dvs. hvordan beskytter du dig mod handicap som følge af en ulykke.

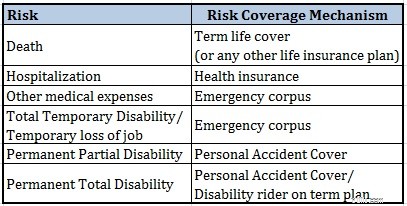

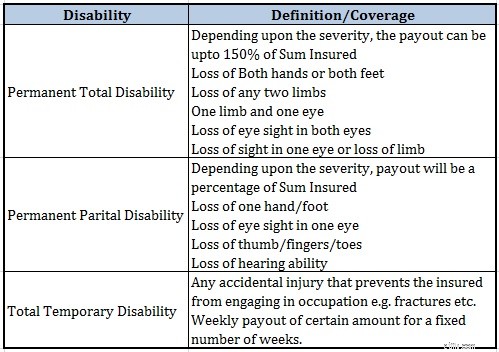

En ulykke kan medføre skader/invaliditet af forskellig karakter.

Midlertidig funktionsnedsættelse :Du forventes at komme dig om et par måneder (f.eks. brud)

Delvis permanent handicap :Tab af 1 lem, tab af synet på 1 øje, tab af høreevne osv.

Totalt permanent handicap :Tab af to lemmer, tab af synet på begge øjne osv.

Helt ærligt, jeg ville ikke bekymre mig meget om at købe dækning for midlertidigt handicap. Du burde have nok nødkorpus til at klare en sådan midlertidig krise.

Du kan dog få brug for dækning mod permanent invaliditet.

Dette er en smule vanskeligt. Hvis et handicap kan kompromittere din evne til at tjene helt, så er der ingen grund til, at invalideforsikringsdækningen skal være mindre end din livsforsikringsdækning.

Du skal også se, hvordan handicap kan påvirke din indtjeningsevne. Og dette vil afhænge af karakteren af dit erhverv.

Hvis du f.eks. har et skrivebordsjob, kan du muligvis stadig arbejde med et delvist handicap (eller måske endda med et totalt handicap). Derfor bliver din evne til at tjene måske ikke så hårdt påvirket.

Men hvis du har et feltarbejde, eller som kræver større fysisk anstrengelse, kan et handicap påvirke dit indtjeningspotentiale alvorligt.

Efter min mening bør din invalideforsikringsdækning være mindst lige så stor som din livsforsikringsdækning.

Du er den bedste dommer.

Der er to brede måder at købe utilsigtet invaliditetsdækning på:

Du kan se, at omfanget af dækningen er meget lavere i tilfælde af en periodeforsikring. Den dækker kun varig total invaliditet. Derfor kan du forvente, at prisen på denne rytter er meget lavere.

På den anden side er en selvstændig personulykkesdækning (dækning ved uheld) langt mere omfattende. Ud over midlertidig og varig invaliditet er selv dødsfald dækket.

Derfor er det også lidt dyrt. En anden ting at bemærke er, at præmien ikke afhænger af din alder, men af dit erhverv.

Hvis dit erhverv udsætter dig for større chancer for utilsigtede skader, vil præmien være højere. Derfor kan du forvente, at præmien for en læge er lavere end for en bygherre.

Du kan tjekke præmierne på forsikringsselskabernes hjemmesider. Her er linket til premium-beregnersiden på Apollo Münchens hjemmeside.

Læs :Alt du behøver at vide om personlige ulykkesforsikringsplaner

For det første er vi nødt til at forstå, at skadeafvikling under invalideforsikringsdækninger måske ikke er så objektiv som livsforsikringsdækninger. Du kan gennemgå politikformuleringerne for enhver af politikkerne for at forstå, hvad jeg mener. Mit indlæg om personlige ulykkesplaner dækker også sådanne aspekter.

Men utilsigtet invaliditet udgør en risiko for din økonomiske planlægning, og der er ingen anden måde at dække en sådan risiko på, undtagen ved at købe en invalideforsikringsplan.

Du kan gøre det ved at tilføje en handicap-rytter til din periodeplan eller ved at købe en selvstændig plan.

Faktisk kan du tage begge dele for at reducere omkostningerne ved invalideforsikring.

En handicaprytter med terminsplanen er billigere og kan yde økonomisk beskyttelse mod permanent total invaliditet til en lavere pris. Og det er der, den største risiko ligger for de fleste af os.

For at øge denne dækning og også få beskyttelse mod delvis varig invaliditet, kan du tilføje en selvstændig personulykkesdækning til din forsikringsportefølje.