Hvis du ejer en ejerlejlighed, skal du have en ejerlejlighedsforsikring. Så simpelt er det. Men vent . . . dækker din husejerforening (HOA) dig ikke? Ikke rigtig.

Selvom ejerlejlighedsforsikring ligner husejer- og lejerforsikring, er der nogle store forskelle. Og noget af det bliver ret kompliceret. Men hold dig til os! Vi forklarer alt, hvad du nogensinde har brug for at vide om ejerlejlighedsforsikring, så du kan være sikker på, at du er dækket.

Ejerlejlighedsforsikring beskytter dine ejendele, hvis de bliver stjålet eller beskadiget (tænk brand eller tyveri). Det giver dig også ansvarsbeskyttelse, hvis nogen kommer til skade på din ejendom. Ejerlejlighedsforsikring giver økonomisk beskyttelse for reparationer af den specifikke lejlighedsenhed, du ejer.

Mange ejerlejligheder antager, at deres enhed og personlige ejendele er dækket af deres husejerforening (HOA) forsikring. (En HOA er en organisation, der vedligeholder ejendommen i boligfællesskaber som ejerlejligheder, rækkehuse og boligafdelinger.)

Beklager at være bærer af dårlige nyheder, men HOA-forsikringen dækker kun bygningen og fællesarealerne. Det betaler sig ikke for dine ting eller indvendige reparationer, hvis de onde bryder ind, stjæler din fladskærm og ødelægger din lejlighed.

Forsikring til din ejerlejlighed kaldes også HO-6-forsikring, et mærke, der bruges til forskellige typer ejendomsforsikringer. Traditionelle husejerforsikringer kaldes normalt HO-3, mens lejerforsikringer omtales som HO-4. (Og hvis du stadig er i forskningsfasen med at købe en ejerlejlighed, så tjek vores analyse af, om en ejerlejlighed virkelig er en god investering.)

Som regel. De fleste realkreditselskaber kræver, at du har ejerlejlighedsforsikring. Og nogle HOA'er kræver det også - selvom du har betalt for den lejlighed kontant (godt arbejde!).

Bundlinie? Hvis du ejer en ejerlejlighed, skal du have en ejerlejlighedsforsikring. Den sidste ting, du ønsker, er at skulle dykke ned i din opsparing eller din pensionsredeæg for at betale for at erstatte dine ejendele eller foretage reparationer.

Condo forsikring er meget ligesom husforsikring. Det beskytter din økonomi mod naturkatastrofer som brand, hagl, vindstorme og tyveri. Når du har betalt din selvrisiko, vil dit forsikringsselskab begynde at refundere dig.

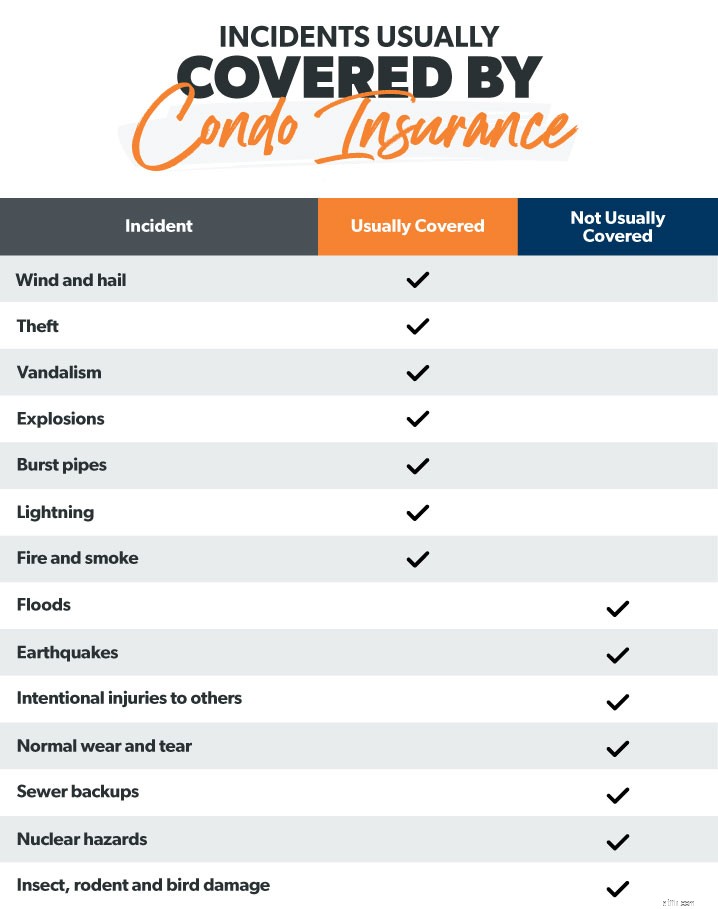

Her er en liste over, hvad ejerlejlighedsforsikring typisk dækker:

Hvis en tyv bryder ind og stjæler eller beskadiger dine ting (møbler, tøj, apparater og elektronik), vil ejerlejlighedsforsikring hjælpe med at betale for reparationer eller udskiftning af dine ting. Ligesom husejerforsikring er dyrevarer som kunst og smykker kun dækket op til en vis grænse. Hvis du har brug for mere dækning, kan du overveje paraplyforsikring.

Du bør også beslutte, om du ønsker dækning af faktisk kontantværdi eller dækning af erstatningsomkostninger . Faktisk kontantværdi tager højde for afskrivning , så du får ikke så meget for tabte genstande. Afdækning af erstatningsomkostninger vil betale dig for at købe et nyt tv.

Du er også dækket, hvis det indre af din lejlighed er beskadiget. Dette vil omfatte ting som indvendige vægge, gulve, håndvaske, skabe, fliser og andet inventar.

Hvis en storm ødelægger din lejlighed, og det er din primære bolig, kan du få brug for hjælp til leveomkostninger. Yderligere leveomkostningsdækning, også kaldet brugstab , kan hjælpe med at dække disse uventede omkostninger.

Lad os sige, at du holder en fest for nogle venner og familie i din lejlighed i dit skisportssted. Fantastisk! Indtil din fætter Vinny falder og brækker sin ankel på dine trin. Godt du har en ejerlejlighedsforsikring. Ansvarsdækning vil dække juridiske og medicinske udgifter i forbindelse med skader på din ejendom. Det dækker endda dig, hvis din hund bider din nabo nede ad gangen.

Din HOA-forsikring (også kaldet en hovedpolice) dækker nogle få ting - fællesarealer (swimmingpools, tennisbaner, lobby osv.), skader, der finder sted i disse fællesarealer og enhver skade på bygningens ydre fra katastrofer eller storme.

Men vi advarer dig igen. Regn ikke med HOA-forsikring som din eneste beskyttelse. Det beskytter ikke din enhed eller dine ting. Det er hvad ejerlejlighedsforsikring er til.

Nu undrer du dig over, Ejerlejlighedsforsikring virker som et godt tilbud, men vil det virkelig dække mig, hvis min lejlighed bliver oversvømmet under en orkan?

Her er en praktisk liste over, hvilke typer begivenheder der normalt er dækket af en standard ejerlejlighedsforsikring.

For at finde ud af, hvor meget ejerlejlighedsforsikring du har brug for, er her et par ting, du skal overveje. Først skal du lave en opgørelse over alle dine personlige ejendele. Opret et regneark, du kan opbevare et sikkert sted (som cloud-lagring), så det ikke går tabt eller bliver ødelagt under en katastrofe. Tag billeder og videoer af alt, hvad du ejer, så du har en registrering, hvis du nogensinde har brug for at give det til dit forsikringsselskab under skadeprocessen.

Dernæst skal du tjekke, hvad din HOA-forsikring dækker, så du ikke køber en dækning, du allerede har. Bed din HOA om en kopi af deres forsikringserklæringsside.

Du vil også gerne se på ansvarsgrænser. De fleste planer tilbyder et interval fra $100.000 op til $300.000. Undersøg, hvor meget du tror, du har brug for baseret på aktiver, der kan være i fare i en retssag. Se også på lokale byggeomkostninger for at få en idé om, hvor meget det ville koste at genopbygge din ejerlejlighed.

Endelig, hvis din lejlighed er i en oversvømmelseszone eller et område, der får orkaner, skal du undersøge ekstra dækning. Mange amerikanere mener, at deres standard ejendomsforsikringer vil dække dem i tilfælde af oversvømmelser eller jordskælv. Ikke sandt. En typisk ejerlejlighedsforsikring vil ikke, vi gentager, ikke betale for oversvømmelser, jordskælv eller orkanskader. Du skal bruge yderligere oversvømmelsesforsikring, jordskælvsdækning og orkanforsikring.

Ligesom tv-reklamerne fortæller os (igen og igen og igen...), kan du tilpasse din forsikring. Det samme gælder for ejerlejlighedsforsikring. Hvis du ser på din situation, og du mener, at du har brug for mere dækning, er her et par ting, du kan tilføje til din plan.

Tabsvurdering (også kaldet særlig vurderingsdækning ) er et ekstra lag af dækning, der starter, hvis din HOA-forsikring når sine grænser. Sig, at der er en større katastrofe. Hele din lejlighedsbygning er for det meste ødelagt. Din HOA kan få hver ejerlejlighed til at melde sig ind for at dække omkostninger, der er over hovedpolitikkens grænse. Det er her, tabsvurdering kommer ind i billedet. Det kan hjælpe med at dække nogle eller alle disse udgifter, så du ikke ender med at betale ud af lommen.

Og da vi taler om dårlige ting, der kunne ske, en ting mere. Hvis der opstår større skader fra din enhed, kan du være på krogen for at dække hele HOA-forsikringens (store) selvrisiko. Lad os f.eks. sige, at dit lille barn leger med mikrobølgeovnen (ikke godt) og ved et uheld starter en brand (endnu værre), der spreder sig til andre enheder (uh). Din HOA kan kræve, at du betaler deres selvrisiko, da det teknisk set var din skyld (grund #937 til ikke at lade børn lege med mikrobølgeovne).

Vi nævnte dette ovenfor, men hvis du vil sikre dig, at du får refunderet det fulde beløb, det ville koste at udskifte dit 4K UHD 72-tommer fladskærms-tv, kan du få erstatningsdækning.

Overraskende nok kan du endda tilføje identitetstyveribeskyttelse til din ejerlejlighedsforsikring. Dette vil hjælpe med at dække advokatsalærer, hvis din identitet nogensinde bliver stjålet.

Vil du sikre dig, at Picasso er dækket? Vi forstår det. Du kan købe højere grænser for avancerede varer som kunst og smykker.

Hvis du er væk fra din ejerlejlighed i en periode på over 30 dage, vil dit forsikringsselskab muligvis ikke godkende erstatningskrav for skader, der er opstået, mens du var ledig. Hvis du kun er i din lejlighed en del af året, bør du overveje at få ledig eller ledig dækning.

Det er præcis, hvad det lyder som – ekstra dækning i tilfælde af, at din sumppumpe eksploderer, og vandet kommer tilbage i din lejlighed.

Okay, så vi så, at der er masser af muligheder, når det kommer til ejerlejlighedsforsikring. Din forsikringsagent kan guide dig gennem, hvilke tilføjelser der kan være nyttige i din situation.

Prisen på ejerlejlighedsforsikring varierer dramatisk. Men den landsdækkende gennemsnitlige årlige præmie for ejerlejlighedsforsikring er 506 USD. 1

Forsikringsselskaber baserer priserne på et par faktorer:hvor du bor, værdien og alderen af din lejlighed, din selvrisiko, dækningsbeløb og ting som din alder og kredithistorik.

Her er et kig på de gennemsnitlige omkostninger pr. stat, så du kan få en fornemmelse af, hvad du muligvis betaler.

| State | Omkostningerne ved den gennemsnitlige årlige præmie |

| Alabama | 541 USD |

| Alaska | 396 USD |

| Arizona | 400 USD |

| Arkansas | 539 USD |

| Californien | 535 USD |

| Colorado | 417 $ |

| Connecticut | 399 USD |

| Delaware | 431 USD |

| Florida | 964 USD |

| Georgien | 493 $ |

| Hawaii | 310 USD |

| Idaho | 420 $ |

| Illinois | 398 USD |

| Indiana | 354 USD |

| Iowa | 295 USD |

| Kansas | 439 USD |

| Kentucky | 390 USD |

| Louisiana | 748 USD |

| Maine | 342 USD |

| Maryland | 310 USD |

| Massachusetts | 444 USD |

| Michigan | 369 USD |

| Minnesota | 312 USD |

| Mississippi | 600 USD |

| Missouri | 416 USD |

| Montana | 382 USD |

| Nebraska | 355 USD |

| Nevada | 424 $ |

| New Hampshire | 332 USD |

| New Jersey | 450 USD |

| New Mexico | 397 USD |

| New York | 553 USD |

| North Carolina | 456 USD |

| North Dakota | 320 USD |

| Ohio | 319 USD |

| Oklahoma | 631 USD |

| Oregon | 364 USD |

| Pennsylvania | 385 USD |

| Rhode Island | 500 USD |

| South Carolina | 500 USD |

| South Dakota | 307 USD |

| Tennessee | 473 USD |

| Texas | 790 USD |

| Utah | 269 USD |

| Vermont | 345 USD |

| Virginia | 352 USD |

| Washington | 374 USD |

| Washington, D.C. | 369 USD |

| West Virginia | 313 USD |

| Wisconsin | 280 USD |

| Wyoming | 379 USD 2 |

Hvis du ønsker at spare på ejerlejlighedsforsikringen (og ærligt talt, hvem er det ikke?), er her et par tips.

Bundle og gem. Pak og gem. Bundle og gem. Jep, vi har kun hørt det en million gange på tv. Men det er sandt! Hvis du samler ejerlejlighedsforsikring med din bilforsikring hos det samme forsikringsselskab, kan du spare penge.

Du kan muligvis også spare lidt ved at installere bedre sikkerhedsfunktioner i din lejlighed, såsom deadbolt-låse og røgdetektorer. Forsikringsselskaber belønner folk med rabatter, hvis de tager sikkerhed mere alvorligt.

En anden måde at sænke månedlige præmier på er at øge din selvrisiko. Bare sørg for, at du har nok opsparing til at dække den højere selvrisiko, hvis du ender med at skulle indgive et krav.

En anden god måde at spare på, når du får ejerlejlighedsforsikring, er blot at shoppe rundt. Og du kunne gør dette på egen hånd - men hvem har egentlig tid til det? I stedet anbefaler vi at bruge en af vores forsikringseksperter, som er en del af vores godkendte lokale udbydere (ELP)-program. De er RamseyTrusted og kan shoppe for dig for at få den bedste dækning til den bedste pris.

Ligesom dit hjem er din ejerlejlighed en af dine største investeringer. Men at finde din ejerlejlighedsforsikring sweet spot kan være svært. Så mange muligheder, så lidt tid! Lad en professionel shoppe for dig, så du kan sove roligt, idet du ved, at din lejlighed er dækket.

Forbind med en lokal ELP i dag!

En HO-6-politik henviser til ejendomsforsikring, der specifikt dækker en ejerlejlighed. En HO-3 police er en standard husejerforsikring og er den mest almindelige form for dækning for enfamiliehuse. HO-6-forsikringer dækker kun ejerens ejendele og deres enhed, ikke selve bygningen.

Det afhænger af skaden. HOA-masterpolitikken betaler for ydre strukturelle skader (som bygningens tag), mens din egen ejerlejlighedsforsikring betaler for interiør strukturelle reparationer (såsom dine gulve eller vægge).

Ja, selvom du måske ikke har brug for så meget boligdækning. Dette skyldes, at "all-in" HOA-forsikring beskytter ejerlejlighedens struktur såvel som fælles ejendom. Denne "all-in"-politik dækker dog ikke dine personlige ejendele . Så du har stadig brug for ejerlejlighedsforsikring for at sikre, at du er fuldt beskyttet.

Nej. Typisk ejerlejlighedsforsikringsansvarsdækning (herunder dækning af medicinske betalinger betaler kun medicinske udgifter for en anden der kommer til skade på din ejendom. Hvis du blev skadet, skulle du bruge din egen sygesikringsplan.