Du er opmærksom på sundhedsfordelene ved sygeforsikring. Men er du klar over de skattemæssige fordele ved sygesikring? Ved du, at du også kan kræve skattefordel til betaling for forebyggende helbredstjek?

Er du klar over, at der er fritagelser/fradrag til rådighed for lægeudgifter, der er afholdt i specifikke tilfælde?

I et af de tidligere indlæg om, hvordan man sparer indkomstskat, havde jeg fokuseret på populære Section 80C-investeringer. I dette indlæg vil jeg fokusere på skattefordele ved sygeforsikring og andre skattelettelser, der er tilgængelige for specifikke medicinske udgifter.

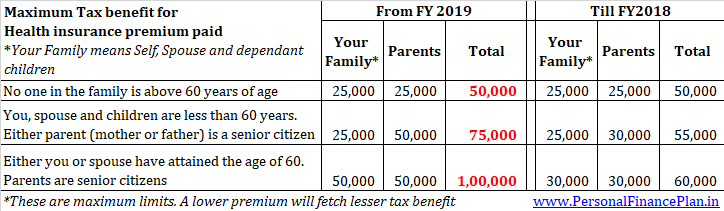

Du kan kræve fradrag op til 25.000 Rs til sygeforsikringspræmie betalt (for dig selv, ægtefælle og børn, der forsørges) i løbet af regnskabsåret.

Hvis enten du eller din ægtefælle er ældre (>=60 år), går fradragsgrænsen op til 50.000 Rs (fra FY019) pr. regnskabsår. Indtil FY2018 var grænsen for ældre borgere Rs 30.000 pr. regnskabsår.

Du kan også kræve fradrag op til 5.000 Rs for forebyggende helbredstjek for dig selv, ægtefælle og børn.

Den samlede skattefordel for sygesikringspræmie og sundhedstjek er dog begrænset til 25.000 Rs (eller 30.000 Rs) Rs 25.000 eller Rs 50.000, alt efter tilfældet.

Skal læses:Hvorfor kan du ikke stole på Group Health Cover fra din arbejdsgiver?

Hvis du betaler sygesikringspræmie for dine forældre, kan du modtage en ekstra fordel på 25.000 Rs pr. regnskabsår. Hvis en af forældrene er ældre, går grænsen op til 50.000 Rs om året. Denne regel er gældende fra FY2019.

Gamle regel (gælder indtil FY2018) : Sygeforsikringspræmie betalt for dine forældre er også berettiget til fradrag på op til 25.000 Rs pr. regnskabsår. Hvis en af forældrene er ældre, går grænsen op til 30.000 Rs.

Fradragsgrænsen inkluderer enhver betaling (op til 5.000 Rs) foretaget til forebyggende helbredstjek af dine forældre.

Bemærkninger:

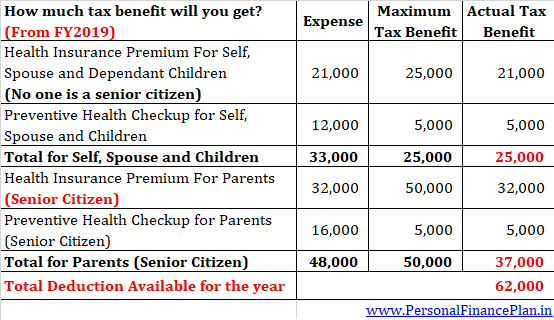

Hvis du er 35, og dine forældre er ældre, kan du gøre krav på den maksimale fordel på 55.000 Rs 75.000 Rs for sygeforsikringspræmie og forebyggende helbredstjek for dig selv, ægtefælle, børn og forældre.

25.000 Rs Rs 25.000 til sygesikringspræmie og kontrol for dig selv, ægtefælle og børn. Og 30.000 Rs Rs 50.000 til sygeforsikringspræmie og kontrol for forældre.

Her er et andet eksempel:

For skattefordele for en flerårig politik, lad os prøve at forstå ved hjælp af et eksempel.

Lad os antage, at du køber en 2-årig sygeforsikring i april 2018 og betaler en præmie på 36.000 Rs.

Denne politik vil være i kraft indtil april 2020. Det betyder, at politikken vil være i kraft i 3 regnskabsår (FY2019, FY2020 og FY2021).

I dette tilfælde kan du kræve skattefordele på 12.000 Rs (36.000 Rs/3) i hvert af de relevante regnskabsår ((FY2019, FY2020 og FY2021). Derfor, selvom , du har betalt for en 2-årig police, skal skattefordel fordeles over 3 år.

Når du fornyer din police i april 2020, får du selvfølgelig skattefordel for præmiebetalingen i FY2020 og de efterfølgende år.

Hvis du er ældre (>=60 år) og ikke har købt nogen sygeforsikring, kan du få fradrag for medicinske udgifter op til Rs 50.000 pr. regnskabsår . Denne regel er gældende fra FY2019.

Vær dog opmærksom på, at det samlede fradrag, der kan benyttes for sygesikring, forebyggende kontrol og lægeudgifter, ikke må overstige 50.000 Rs (fra FY2019).

Bemærk, at fradraget for sådanne lægeudgifter kun kan benyttes i tilfælde af, at den pågældende ældre borger er uforsikret (der er ikke betalt noget beløb for at opretholde en sygesikringsplan).

Derudover kan du også benytte denne fordel til betaling af dine forældres lægeudgifter, forudsat at de er ældre og ikke har købt nogen sygeforsikring.

Gamle regel (gælder indtil FY2018) :Hvis du er en meget ældre borger (>=80 år) og ikke har købt nogen sygeforsikring, kan du få fradrag for medicinske udgifter op til 30.000 Rs pr. regnskabsår. Som du kan se, var ydelsen indtil FY2018 kun for meget ældre borgere (>=80 år). Fra FY2019 er ydelsen udvidet til alle ældre borgere (>=60 år).

Du er en meget ældre borger, men din kone er det ikke. Du køber ikke en sygeforsikring til dig selv, men køber en til din kone.

Fradraget for dine lægeudgifter, din ægtefælles (eller børns) sygeforsikring og sundhedstjek er begrænset til 30.000 Rs 50.000 Rs.

Hvis en af dine forældre er en meget ældre borgere og ikke-forsikrede, kan du få fradrag for afholdte lægeudgifter op til 30.000 Rs 50.000 Rs pr. regnskabsår.

Forstå venligst lægeudgifter er kun berettiget til fradrag for den forælder, der er en meget senior borger. Som nævnt ovenfor er det samlede fradrag for præmiebetaling, sundhedstjek og lægeudgifter begrænset til Rs 30.000 50.000 Rs pr. regnskabsår.

Du kan kræve et fradrag i størrelsesordenen 40.000 Rs for lægeudgifter afholdt for bestemte lidelser for dig selv og afhængige pårørende. Du kan gøre krav på ægtefælle, forældre, børn og søskende.

Fradragsgrænsen stiger til 60.000 Rs Rs 1 lac (fra FY2019) i beløbet bruges til behandling af en ældre borger (>=60 år).

Fradraget er 80.000 Rs Rs 1 lac (fra FY2019) hvis behandlingsomkostningerne påløber en meget ældre borger (>=80 år).

Du kan ikke kræve fradraget, hvis du allerede har krævet refusion af behandlingsudgifterne under en forsikring.

Du skal vedlægge en attest fra en speciallæge, mens du indgiver selvangivelse. Attest fra speciallæger fra både private og offentlige hospitaler vil være tilstrækkeligt. Listen over specificerede lidelser findes i Regel 11DD. Større sygdomme som kræft, demens, kronisk nyresvigt, Parkinsons sygdom, hæmofili er dækket.

Du kan kræve fradrag på op til 75.000 Rs for udgifter til medicinsk behandling, pleje, træning og rehabilitering af en forsørger med handicap. Forsørgere kan være ægtefælle, forældre, børn og søskende.

Beløbet kan også omfatte betaling til en hvilken som helst ordning for vedligeholdelse af sådanne pårørende. I tilfælde af forsørger med alvorligt handicap er fradragsgrænsen Rs 1,25 lacs. Du skal indsende en underbyggende lægeerklæring. For flere detaljer henvises til afsnit 80DD og regel 11A i indkomstskatteloven.

Hvis skatteyderen er en person med handicap, kan han/hun kræve yderligere fradrag på Rs 75.000 i henhold til Section 80U. Der er ingen relation til behandlingsomkostninger. I tilfælde af alvorligt handicap går fradragsgrænsen op til Rs 1,25 lacs.

Denne fordel var kun gyldig indtil FY2018. Dette er blevet erstattet af et standardfradrag på 40.000 Rs om året fra FY2019.

Beløb betalt (tilbagebetalt) af din arbejdsgiver til udgifter til lægebehandling af dig og din familie er fritaget fra indkomstskat i et omfang af 15.000 Rs pr. regnskabsår. Familie omfatter dig selv, ægtefælle, børn, afhængige forældre og søskende.

Denne undtagelse er ikke tilgængelig for selvstændige .

Denne undtagelse er på faktisk grundlag dvs. du er forpligtet til at indsende lægeregninger til din arbejdsgiver.

Billedkredit:Ken Teegardin, 2011. Det originale billede og oplysninger om brugsrettigheder kan downloades fra Flickr/SeniorLiving.Org

Indlægget blev først offentliggjort den 24. december 2015. Er blevet opdateret regelmæssigt.