HDFC Life Sanchay Plus er en ikke-deltagende traditionel livsforsikringsplan. Det betyder, at udbetalingerne er garanteret. Der er ingen markedsrisiko eller risiko forbundet med varierende årlige bonusser. Du ved på forhånd, hvad du går ind til. Desuden er det en udskudt udbetalingsplan, dvs. udløbsværdi betales over en periode.

Lad os finde ud af mere om HDFC Life Sanchay Plus og finde ud af, om denne plan skal finde en plads i din forsikrings- og investeringsportefølje.

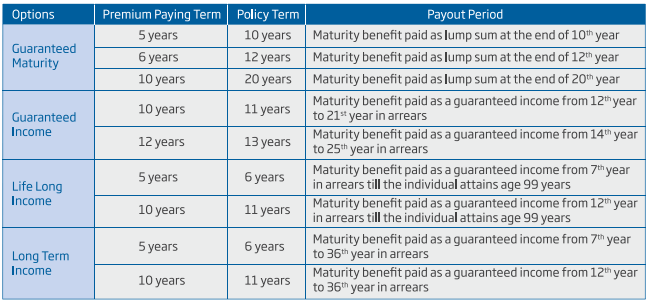

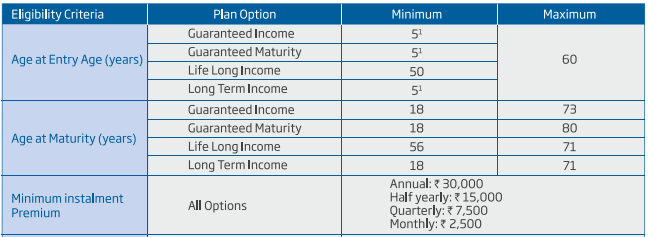

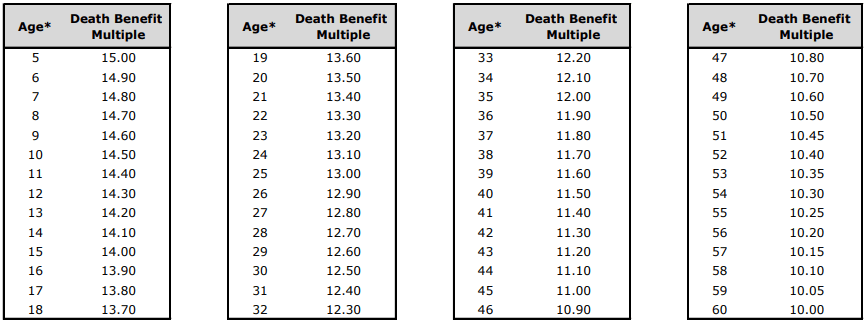

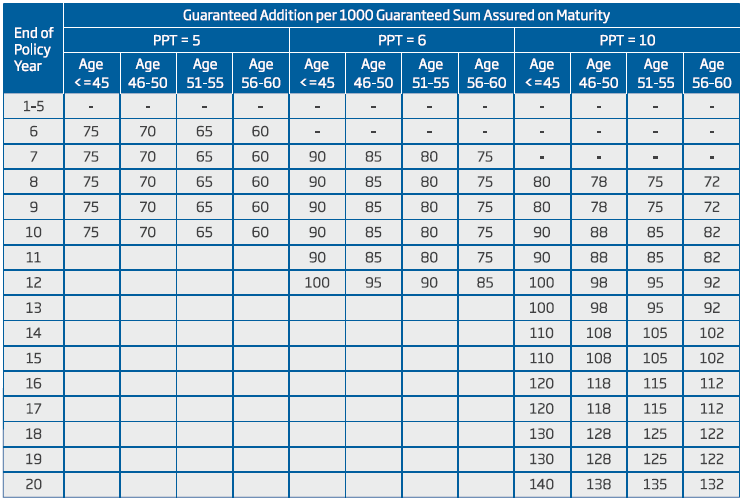

Her er et par snapshots fra produktbrochuren om de vigtige funktioner i hver variant.

Dødsydelse er den samme for alle planerne og udbetales kun, hvis dødsfaldet sker i forsikringsperioden.

Det er den højeste af følgende:

For garanteret indkomst, langsigtet indkomst og livslang indkomst er der en ekstra parameter. Præmie betales med 5 % rente, forhøjet årligt.

Du kan se, at livsdækningen afhænger af din alder. I stedet for at variere afkast baseret på din alder, har de varieret livsdækningen baseret på din indtrædensalder. Ikke dårligt, da de fremskriver denne plan som en investeringsplan. Derfor vil alle, der køber planen, få det samme afkast uanset indtrædelsesalder (undtagen i garanteret modenhedsydelse). Livsdækningen vil variere baseret på indtrædelsesalderen.

Dødsfaldsydelse på 10 gange den årlige præmie sikrer i øvrigt, at løbetidsbeløbet eller ethvert beløb, der betales af forsikringsselskabet, er fritaget for skat.

Der er tre muligheder for præmiebetalingsperiode (PPT). 5 år, 6 år eller 10 år.

Politikvilkårene vil være 10 år (5 år PPT), 12 år (6 år PPT) og 20 år (10 år PPT).

Løbebeløbet skal betales ved udløbet af policens løbetid.

MaturityBenefit =Garanteret forsikringssum ved løbetid + garanterede tillæg.

Guaranteed Sum on Maturity er intet andet end samlede årlige betalte præmier (fratrukket skatter og tegningspræmie).

Garanterede tilføjelser gælder som følger.

Lad os tage et eksempel.

Du er 30 år gammel. Du køber en variant med 10 års betalingsperiode og 20 års policeperiode.

Du betaler en årlig præmie på Rs 1 lac. Inklusive moms, betaler du 1.04.500 Rs i det første år og 1.02.250 Rs i de efterfølgende år. Du får løbetidsbeløbet ved afslutning på 20 år.

I dette tilfælde er den garanterede forsikringssum ved udløb Rs 10 lacs.

Ved modenhed (gennemførelse af 20 år), vil du få Rs 10 lacs + Rs 14 lacs =Rs 24lacs. (dette beløb er fritaget for skat).

IRR kommer ud til 5,56 % p.a.

Derudover vil afkastet i denne variant afhænge af din alder. Hvis du er 57 på købstidspunktet, vil dit afkast kun være 5,27 % p.a.

Ikke godt.

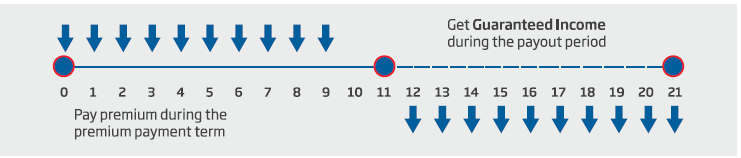

To muligheder for præmiebetalingsperiode (PPT):10 år og 12 år

Forsikringsperiode:11 år (10-årig PPT) og 13 år (12-årig PPT)

Under 10-års PPT-variant starter udbetalingen fra slutningen af den 12. th år indtil udgangen af 21. st år.

Under 12-års PPT-variant starter udbetalingen fra slutningen af den 14. th år indtil udgangen af 25. st år.

Lad os se på et eksempel.

Du er 30 år gammel. Du køber en variant med 10 års betalingsperiode. Du betaler en årlig præmie på Rs 1 lac. Inklusive moms, betaler du 1.04.500 Rs i det første år og 1.02.250 Rs i de efterfølgende år.

Fra slutningen af 12. th år til udgangen af 21. st år, vil du Rs 2 lacs om året. Det gør det til 10 rater på Rs 2 lac hver. Alle disse rater skal være fritaget for skat.

I tilfælde af forsikringstagers død, vil udbetalingerne fortsætte til den nominerede.

Det er en IRR på 5,73 % p.a.

Igen, ikke godt nok.

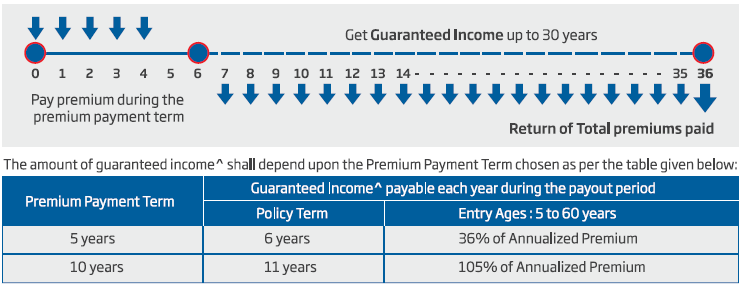

Muligheder for præmiebetalingsperiode (PPT):5 år eller 10 år

Forsikringsperiode:6 år (5 år PPT) eller 12 år (10 år PPT)

Under 5-års PPT-variant starter udbetalingen fra slutningen af den 7. th år indtil udgangen af 36. år.

Under 10-års PPT-variant starter udbetalingen fra slutningen af den 14. . år indtil udgangen af det 36. år.

Lad os se på et eksempel.

Du er 30 år gammel. Du køber en variant med en 5-årig betalingsperiode. Du betaler en årlig præmie på Rs 1 lac. Inklusive GST betaler du 1.04.500 Rs i det første år og 1.02.250 Rs i de efterfølgende år.

Fra slutningen af den 7. . år indtil udgangen af det 36. år, vil du få Rs 36.000 om året. Det gør det til 30 rater á Rs 36.000 hver. I slutningen af den 36. . år, får du også alle de indbetalte præmier tilbage. Alle disse rater skal være fritaget for skat.

Det er en IRR på 5,53 % p.a. Ikke godt nok.

I tilfælde af forsikringstagers død under udbetalingsbetingelserne, vil udbetalingerne fortsætte til den nominerede. Jeg er ikke helt klar over, om den nominerede vil få præmiebetalingerne tilbage eller ej.

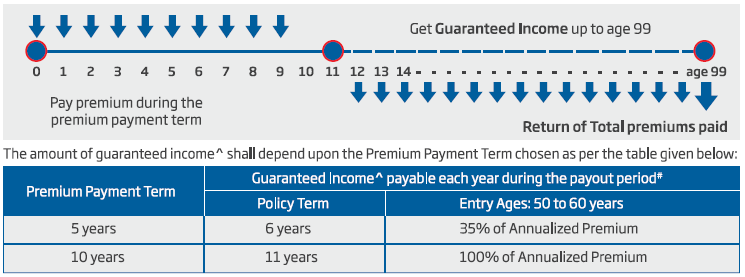

Du har mulighed for at betale præmie i 5 år eller 10 år.

Under 6-års præmiebetalingsmulighed får du livsdækning i 6 år. Forsikringsselskabet betaler 35 % af den årlige præmie fra udgangen af 7. . år, indtil du fylder 99. Efter 99 år tilbagebetaler forsikringsselskabet alle de betalte præmier.

Under den 10-årige præmiebetalingsmulighed får du livsdækning i 11 år. Forsikringsselskabet betaler 100 % af den årlige præmie fra udgangen af den 12. . år, indtil du fylder 99. Efter 99 år tilbagebetaler forsikringsselskabet alle indbetalte præmier.

Eksempel 1

Du er 50 år gammel.

Du betaler Rs 1.045 lacs som førsteårspræmie. Dette inkluderer 4,5 % moms. Fra den anden til den 10. . år, vil du betale Rs 1,0225 lacs hvert år (inklusiv GST på 2,25%).

Du får Rs 1 lac hver fra slutningen af 12. år til slutningen af 49. år (du fylder 99). Det er 38 rater af Rs 1 lac hver. Derudover, når du har fuldført 99 år, vil du få yderligere Rs 10 lacs tilbage.

Hvis du beregner IRR ved hjælp af excel, er afkastet 6,92 % p.a.

Eksempel 2

Du er 60 år gammel.

10-årig policeperiode. Første års præmie:Rs 1.045 lacs. Efterfølgende præmier:Rs 1.0225 Lacs

Du får Rs 1 lac hver fra slutningen af 72 nd år indtil udgangen af det 99. th år. Det er 28 rater af Rs 1 lac hver. Derudover, når du har fuldført 99 år, vil du få yderligere Rs 10 lacs tilbage.

IRR vil være 6,72 % p.a.

Hvis bortfaldet sker i løbet af udbetalingsperioden (efter forsikringsperioden), vil udbetalingerne fortsætte til den nominerede indtil slutningen af udbetalingsperioden (indtil det tidspunkt, forsikringstageren ville være fyldt 99). Men som jeg forstår, vil den nominerede ikke tilbagebetale de betalte præmier. Jeg kunne ikke finde noget i policens ordlyd, der sikrede, at præmierne også vil blive returneret til den nominerede. Havde forsikringstageren overlevet til han var 99 år, ville han have fået præmien tilbage.

Nu er 99 en ret høj alder. Medmindre der er nogle store fremskridt inden for lægevidenskaben, vil ikke mange forsikringstagere overleve indtil de fylder 99. Hvis forsikringstageren skulle gå bort før de fyldte 99, vil der ikke være nogen tilbagebetaling af præmien.

Hvad bliver nettoafkastet til familien i så fald?

6,6 %, hvis du købte som 50-årig.

6,04%hvis du købte som 60-årig

Igen er disse selvangivelser efter skat. Men klart mindre attraktiv end tidligere.

Denne plan er let at forstå. Du ved, hvad du går ind til. Jeg er sikker på, at mange investorer vil sætte pris på det. Om afkastet er godt eller dårligt er en helt anden sag.

USP for disse planer er, at udbetalingen fra disse planer vil være fritaget for skat. Alle udbetalinger fra forsikringsselskabet vil være fritaget for skat. Husk, at disse udbetalinger er garanteret. Sammenlign dette med en livrenteordning som LIC Jeevan Shanti. Annuiteter giver også garanterede udbetalinger. Udbetalingen fra en livrenteordning er dog skattepligtig til din marginale skattesats. Dette kan nu gøre HDFC Sanchay Plus (eller et lignende livsforsikringsprodukt) meget attraktivt for pensionister.

Du kan muligvis låse rentesatsen på meget lang sigt ved at bruge statsobligationer. Men også med statsobligationer beskattes renter med din marginalsats. Ingen anden indkomststrategi kan fastlåse renteindtægterne for en så lang periode.

Disse planer giver også forsikring i forsikringsperioden. Livrenteordninger giver ingen forsikring.

Din årlige præmie kan blive forhøjet, hvis din helbredstilstand ikke er god på tidspunktet for køb af planen for første gang. Husk, at hvis din præmie forhøjes på grund af en sygdom, tilføjer den ikke dine udbetalinger fra HDFC Life Sanchay Plus. Dette er et problem med ethvert investerings- og forsikringskombinationsprodukt.

For det første skal du se, hvorfor du overhovedet overvejer at investere i denne plan.

Hvis du kigger på skabelse af velstand, er dette tydeligvis ikke det rigtige produkt. For en langsigtet investering, 5-7 % p.a. er tydeligvis ikke noget du skal nøjes med. PPF eller EPF vil give dig meget højere afkast. Du kan argumentere for, at PPF-renten bliver ved med at ændre sig. Dog er 5,56 % p.a. er stadig meget lav. Du kan også forvente meget højere afkast i aktiefonde.

Hvis du ønsker at tilføje til din livsdækning , HDFC Life Sanchay Plus er igen ikke et godt valg. En livsdækning på 10 til 15 gange årlig dækning vil ikke gøre meget for din forsikringsportefølje.

Hvis du leder efter indkomst under pensionering , Livslang indkomst kan være et interessant valg for de investorer, der leder efter garanteret afkast og også forventes at falde i den højere skatteramme . Forsikringskomponenten er, selvom den er unødvendig for sådanne investorer, forpligtet til at gøre provenuet skattefrit i henhold til de eksisterende skattelove. Samtidig skal du også modsætte dig andre pensionsindkomstmuligheder såsom PPF, SCSS, Fixed deposits, PMVVY, statsobligationer, livrenter og endda systematiske hævninger fra investeringsforeninger.

Bortset fra statsobligationer og livrenter kan du ikke fastlåse renten på længere sigt. HDFC Life Sanchay Plus lader dig gøre det. Du skal dog også se, om den garanterede sats er høj nok. Mellem 6% og 7% p.a. skyder det tydeligvis ikke gennem taget (i hvert fald for nu).

Med SCSS og PMVVY får du en højere rente, men du bærer risikoen for geninvestering, da renten kun er låst i henholdsvis 5 og 10 år. Desuden er renter fra SCSS og PMVVY også skattepligtige.

Også med PPF er der en vis renterisiko involveret. Men i øjeblikket tilbyder PPF et meget højere afkast end hvad HDFC Life Sanchay har at tilbyde. Derfor er der en klar margin, du har. PPF-renter er fritaget for skat. Og PPF er meget mere fleksibel end dette HDFC-livsprodukt.

Der er ingen ensartet løsning, når det kommer til en pensionsindkomststrategi. Så du skal se på dine krav og din portefølje for at træffe et valg. Hvis du stadig ikke kan bestemme dig, så søg professionel assistance fra din finansielle planlægger eller SEBI-registrerede investeringsrådgiver (SEBI RIA).

For min portefølje eller mine kunders portefølje ville jeg holde mig væk fra sådanne produkter. Jeg vil hellere investere i en diversificeret portefølje afhængigt af kundernes risikoprofil. Systematisk tilbagetrækning fra en MF-portefølje er en god mulighed. For nogen, der ønsker garanteret indkomst under pensionering, ville jeg foretrække at forskyde livrentekøb i løbet af pensioneringen. Hermed bevarer du større fleksibilitet med dit pensionskorpus og potentielt højere indkomst ved at købe livrenter uden tilbagebetaling af købesum.

HDFC Life Sanchay Plus-side på HDFC Life-webstedet

Alle billederne er taget fra HDFC Life Sanchay Plus-brochuren.