I et tidligere poston-skadeafviklingsforhold havde jeg dykket ned i skadesdata fra sygeforsikringsselskaber for FY2018. Lad os i dette indlæg se på skadeafviklingsforholdet for livsforsikringsselskaberne for FY2018.

Det er relativt lettere at forstå data om erstatningsudligning for livsforsikringsselskaber, da den forsikrede begivenhed (forsikredes død) er ret skarp. Der er to primestatistics, når det kommer til at vurdere skadeafvikling af livsforsikringsselskaber.

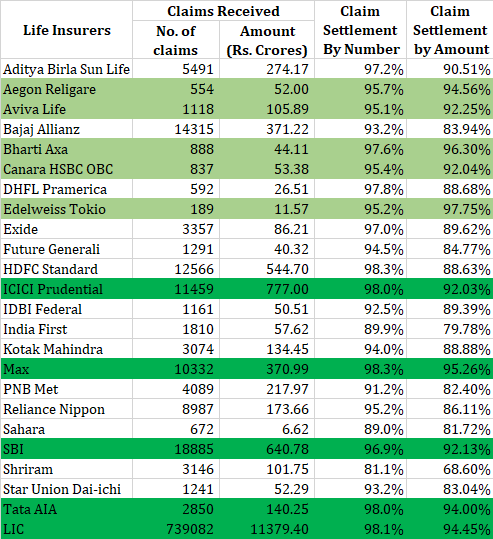

En virksomhed får 100 krav. Afgør 99 af disse krav. Afviser 1 krav. Dets erstatningskrav er 99%. Imponerende, er det ikke? Jo bedre erstatningsforholdet er efter antal. Dette tal viser dog ikke det komplette billede.

Et livsforsikringsselskab får 100 skader. 95 krav på Rs 2 lacs hver og 5 krav på Rs 1 crore hver. Forsikringsselskabet afgør alle de 95 krav på Rs 2 lacs og 4 krav på Rs 1 crore. Med hensyn til beløbet modtog selskabet krav på Rs 6,9 crores (95X 2 lacs + 5X 1 crore) og afgjorde Rs 5,9 crores. Beløbsmæssigt er det en skadeafregning på 85,5 %.

Hvis du ønsker at færdiggøre et livsforsikringsselskab, vil du ideelt set ønske, at begge skadeafviklingsforhold er høje. Hvis du ser en tendens til konsekvent lave kravafviklingsprocenter efter beløb (for en virksomhed), får virksomheden enten for mange svigagtige krav (hvilket er usandsynligt), eller virksomheden afviser en række krav af høj værdi (som er en rød flag).

Lad os se på erstatningsforholdet for livsforsikringsselskab for FY2018. Ja, FY2018 IRDA udkom med sin årsrapport for FY2018 i januar 2019, og alle oplysningerne i dette indlæg er hentet fra IRDAs årsrapport 2018.

For at nå frem til skadeafviklingsprocenterne efter antal har jeg reduceret antallet af udestående krav i mindre end 3 måneder ved årets udgang fra det samlede antal skader i løbet af året.

Personligt ville jeg også se på mængderne. En virksomhed, der kun har afgjort et par hundrede krav i løbet af året og har opretholdt gode afregningsforhold, vil måske ikke indgyde så meget tillid. (i forhold til et selskab, der har afgjort mange tusinde krav i løbet af året og har opretholdt gode afregningsforhold). Derudover skal du fokusere på tendensen (og ikke kun data for 1 år).

Jeg har fremhævet de virksomheder, der har scoret over 90 % på begge konti. Dem, der har gjort dette med meget høje volumener, er blevet fremhævet med mørkegrøn.

En anden måde at shortliste kunne være at se på forsikringsselskaberne med begge nøgletal i mindst midten af halvfemserne.

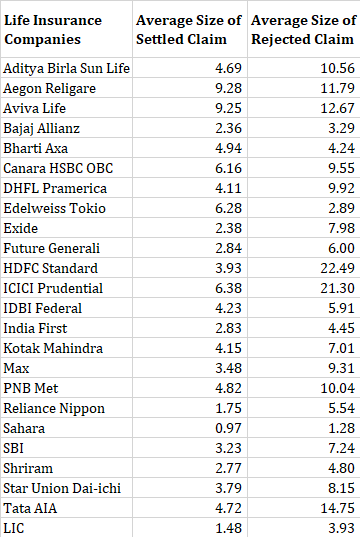

Ikke overraskende er det gennemsnitlige afviste krav meget højere end det gennemsnitlige afgjorte krav. Svært at læse for meget i disse data.

I mine tidligere indlæg om skadeafvikling af livsforsikringsselskaber (for FY2016 og FY2017), havde jeg fremhævet, at HDFC Life har en høj skadeafviklingsgrad målt i antal, men lav afviklingsgrad efter beløb. Skadeafviklingsprocenten efter beløb var 75,1 %, 74,7 % og 82,1 % for FY2015, FY2016 og FY2017.

For FY2018 er skadeafviklingsprocenten efter beløb en mere respektabel 88,63%. Skal blive bedre.

Oplysninger:Jeg har en periodeforsikring fra HDFC Life.

I henhold til § 45 i forsikringsloven, 2015, kan et livsforsikringsselskab ikke afvise dødsfaldskrav i henhold til en police (under nogen omstændigheder), hvis policen er over 3 år gammel.

Der er i øvrigt et spørgsmål om, hvorvidt den nævnte klausul også gælder for forsikringspolicer udstedt før 2015 (vedtagelse af loven). Men for en person, der ønsker at købe en ny politik, er det uvæsentligt. Beskyttelse i henhold til Section45 er tilgængelig for enhver ny udstedt politik.

På en måde nedbringer det betydningen af skadeafviklingsforhold. Vær dog opmærksom på, at dødsfaldet kan ske inden for 3 år efter købet (den nævnte § 45 beskytter dig da ikke). Så kravafviklingsforhold er ikke totalt irrelevante. Bedre at gå med en virksomhed med høje afregningsforhold.

Mens du køber politikken, skal du gøre alle de medicinske oplysninger. Lad forsikringsselskabet afgøre, om offentliggørelsen er væsentlig eller ej. Skjul ikke noget. Forsikring er en kontrakt. Du skal holde din ende af handelen.

IRDA årsrapport 2018