Emnet for dette indlæg kan virke underligt, i betragtning af hvad jeg regelmæssigt skriver om ULIP'er. Jeg går ind for gensidige fonde frem for unit-linked forsikringsordninger (ULIP'er) og af gode grunde. Jeg benægter dog ikke bias.

Jeg skrev et detaljeret indlæg, hvor jeg sammenlignede investeringsforeninger og ULIP'er og viste, hvorfor jeg foretrækker investeringsforeninger frem for ULIP'er, på trods af at ULIP'er nyder langt bedre skattemæssig behandling sammenlignet med investeringsforeninger.

Der er dog investorer, der ser fordele ved ULIP'er og ønsker at investere i en god ULIP. Jeg må sige, at forsikringsselskaberne har været i stand til at komme med produktstrukturer, som investorer nemt kan relatere til (også uden at forstå de produkter godt). Uanset din grund til at købe en ULIP, skal du stadig vælge en god ULIP.

Lad os i dette indlæg se på, hvordan du selv kan vælge en god ULIP.

Forskellen ligger i størrelsen af dødsfaldsydelsen.

Type-I ULIP :I tilfælde af forsikringstagerens død, får den nominerede den højeste af (fondens værdi, forsikringssum) . Som du kan se, falder forsikringsselskabets ansvar, efterhånden som din fondsværdi vokser. Dette skyldes, at forsikringsselskabet i tilfælde af investors død blot skal betale forskellen mellem forsikringssummen og fondsværdien fra lommen.

Dødelighedsgebyrer beregnes baseret på Sum-at-risk (Sum-at-risk =Assured Sum – Fund Value). Efterhånden som fondsværdien vokser, falder Sum-at-Risk, og effekten af dødelighedsafgifter falder også.

Konsekvensen af dødelighedsafgifter er lavere i tilfælde af Type-I ULIP'er. Når fondsværdien bliver større end forsikringssummen (forbliver sådan), pådrager du dig ingen dødelighedsafgift. Dødelighedsgebyrer inddrives typisk gennem annullering af enheder på månedsbasis.

Type II ULIP :I tilfælde af forsikringstagerens død får den nominerede Fondsværdi + forsikringssum. I denne struktur forbliver forsikringsselskabets ansvar konstant ved forsikringssum indtil udløb. Sum-at-risk er altid lig med Sum Assured. Således er virkningen af dødelighedsafgift højere (men du får også højere livsdækning).

Bemærk, en ULIP (både Type I og Type II) er en meget dyr måde at købe livdækning på. Som diskuteret i et tidligere indlæg, betaler du meget højere for at få det samme niveau af dækning i en ULIP (sammenlignet med en periodeplan).

Hvis du ser på en ULIP udelukkende fra et investeringsperspektiv (du har allerede en passende livsforsikring), er en Type-I ULIP en klar vinder over Type-II ULIP . Du skal dog forstå, at din forsikringssum vil være mindst 10 gange din årlige præmie (for skattefrit udløbsprovenu). Derfor vil det tage lang tid, før fondsværdien overstiger forsikringssummen. Indtil da er dødelighedsafgiften en unødvendig omkostning, du skal bære.

Hvis du kigger på en ULIP for at bygge bro over et alvorligt forsikringskløft i din portefølje , en Type-II ULIP er sandsynligvis et bedre valg. Jeg mener dog, at en blanding af periodeplan og Type-I ULIP er et bedre valg end en Type-II ULIP. I tilfælde af ULIP'er er forsikringssummen desuden et multiplum af den årlige præmie. For eksempel er forsikringssummen i de fleste tilfælde 10 gange den årlige præmie. En årlig præmie på Rs 50.000 om året vil give dig en dækning på Rs 5 lacs. I et sådant tilfælde afgør din evne til at betale præmien, hvilken livsforsikring du kan få. Hvis du kun er afhængig af ULIP'er til livsdækning, risikerer du at forblive underforsikret.

Du skal bemærke, at ULIP-udløbsprovenuet kun er fritaget for indkomstskat, hvis forsikringssummen er mindst 10 gange den årlige præmie. For ældre investorer opfylder denne betingelse muligvis ikke. Desuden er virkningen af dødelighedsafgifter også højere for ældre investorer. Sådanne gamle investorer skal undgå ULIP'er.

Disse omkostninger øger kun omkostningerne og sænker dit afkast. Og der er ingen mangel på ULIP-produkter, som ikke har sådanne gebyrer.

Jeg lavede en sammenligning af to produkter (et med sådanne gebyrer og et uden) i et tidligere indlæg. Se venligst indlægget for at forstå virkningen.

Hvis du køber din ULIP online, vil du sandsynligvis undgå sådanne gebyrer.

Dette er et aspekt, som de fleste af os ikke fokuserer på. Som jeg har diskuteret tidligere, tærer dødelighedsafgifter ind på dit afkast. Dette sker, fordi dødelighedsgebyrer inddrives gennem annullering af fondsenheder, hvilket effektivt reducerer antallet af enheder, du ejer, og din formue.

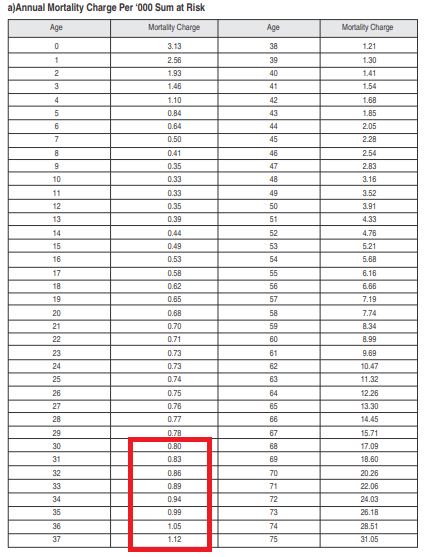

For at vurdere virkningen skal du se på dødelighedstabellen, som findes i eksemplerne på politikformuleringen. Du kan downloade policens ordlyd fra forsikringsselskabets hjemmeside. Alternativt kan du blot google

Alt du skal gøre er at sammenligne dødelighedstabeller med andre planer fra samme virksomhed og fra den anden virksomhed.

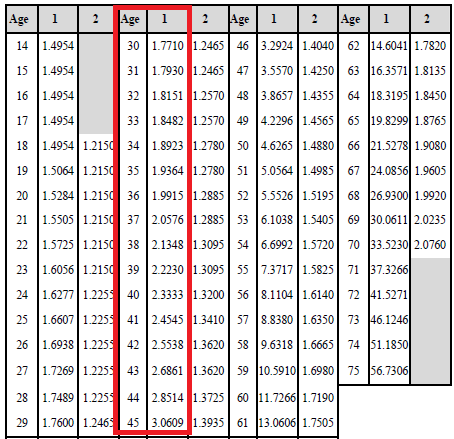

Se f.eks. dødelighedstabellerne fra planerne fra to forskellige forsikringsselskaber.

Se bare på disse tabeller. Dødelighedsomkostninger er udtrykt som Rs 1.000 af Sum-at-risk.

I den første plan, hvis Sum-at-Risiko forbliver konstant på Rs 50 lacs, vil du pådrage dig dødelighedsomkostninger på Rs 8.855 + 18 % GST =Rs 10.448 i det første år . 1.771*50 lac/1.000 =8.855 Rs.

I den anden plan vil du kun pådrage dig 4.000 Rs + 18 % GST =4.720 Rs.

Hvis du værdsætter styrken ved sammensætning, vil du vide, hvilken forskel disse mindre værdier kan gøre.

Hvis jeg skulle træffe et valg, ville jeg være gået med den anden plan.

Selv om fondsadministrationsgebyrer for ULIP'er er begrænset til 1,35 % p.a., 1,35 % p.a. er stadig et meget højt tal for gældsfonde.

Sammenlign fondsadministrationsgebyrerne for forskellige slags fonde. Alt andet lige vil lavere fondsadministrationsgebyrer øge dit afkast.

Betingede gebyrer er gældende, hvis du udfører en bestemt aktivitet.

Hvis du f.eks. ønsker at afbryde ULIP inden 5 år, kan forsikringsselskabet bede dig om at betale et mindre opsigelsesgebyr.

Hvert forsikringsselskab giver dig typisk mulighed for et par gratis skift på tværs af ULIP-fonde. Ud over det kan de opkræve et lille beløb pr. switch.

Selvom det er usandsynligt, at disse gebyrer vil være en deal breaker, skal du stadig forstå arten og kvantumet af sådanne betingede gebyrer.

Loyalitetstilføjelse er en belønning for at blive længe nok i politikken. Forsikringsselskaberne yder denne ydelse i form af et ekstra beløb ved udløb eller i form af yderligere fondsbeviser under policens ordinære forløb. Selvom fordelen ikke er væsentlig, er den ikke desto mindre en fordel. Bemærk, at nomenklaturen kan variere.

Jeg har altid antaget, at sådanne fordele på en eller anden måde skal inddrives fra investorerne, måske i form af højere fondsadministrationsgebyrer eller dødelighedsgebyrer eller andre gebyrer. Men da jeg kiggede på nogle få ULIP'er, fandt jeg ikke meget sammenhæng. Faktisk havde et par produkter (ikke alle), som tilbød disse fordele, lavere fondsadministration og dødelighedsomkostninger (sammenlignet med dem, der ikke gjorde). Jeg kunne heller ikke finde nogen ekstra omkostninger i disse planer. De planer, der ikke tilbyder sådanne fordele, men stadig har højere omkostninger, skal revidere omkostningsstrukturen. Der er meget plads til forbedring.

Bemærk, at disse loyalitetsfordele ikke bør være omdrejningspunktet. Forsikringsselskaber kan spinde det som en stor fordel (hvilket det er usandsynligt). Se på omkostningsstrukturen (forskellige gebyrer), før du falder for den.

Loyalitetsforøgelse er dog en ekstra fordel. Bare sørg for, at du ikke er forkortet.

I denne liste har jeg fokuseret mere på at reducere omkostningerne forbundet med en ULIP.

Men hvis du ser på en ULIP som et investeringsprodukt, vil du også gerne se på fondenes tidligere resultater.

Du kan også se på fondenes langsigtede resultater. Dette aspekt er ikke særlig højt på min liste, fordi tidligere præstationer muligvis ikke gentager sig. Husk, at du vil sidde fast i den samme ULIP, selvom midlerne ikke klarer sig godt. Du kan ikke forlade en underpræsterende ULIP. Så du kræver et spring af tro, mens du vælger en ULIP.

Se på fondenes langsigtede resultater. Se ikke kun på præstationen af den bedst præsterende fond i ULIP. Se på alle de midler, der tilbydes i ULIP.

I tilfælde af enkeltpræmie-ULIP'er er det sandsynligt, at løbetidsbeløbet ikke vil blive fritaget for skat, hvilket effektivt ophæver den største enkeltstående fordel ved ULIP'er i forhold til investeringsforeninger. Ikke bare det, hvis du er over 45, kan du blive tilbudt almindelige præmie-ULIP'er, hvor forsikringssummen er mindre end 10 gange den årlige præmie. Løbebeløbet er også skattepligtigt i disse tilfælde.

Dette er de aspekter, som jeg ville overveje, hvis jeg skulle købe en ULIP. Hvad tænker du på, når du køber en ULIP?