Hvis der er én ting, ingen forældre ønsker at gå på kompromis med, er det deres børns uddannelse. Forældrene ville gøre alt for at give deres børn den bedste uddannelse. Selvfølgelig er ikke alt under deres kontrol. Samtidig vil de gerne være forberedt økonomisk.

Hvordan forbereder du dig økonomisk til børns uddannelse? Let. Ved at investere. Hvornår skal du starte? Hvornår bliver det for sent? Hvor skal du investere? Hvilke produkter skal du undgå? Lad os finde ud af det.

Helt ærligt behøver svaret ikke mere end sund fornuft. Det rigtige tidspunkt at begynde at investere i dit barns uddannelse er, når han/hun bliver født . Du har godt 17-18 år, før du skal bruge et stort engangsbeløb til at finansiere videregående uddannelser. Du kan også planlægge investeringer til deres efteruddannelse og bryllupper. Det gode er, at disse mål er endnu længere væk.

Du kan argumentere for, at selv skoleuddannelse bliver dyrere og dyrere for hvert år. Derfor skal du også planlægge investeringer for at finansiere deres skoleuddannelse. Faktisk bliver skoleuddannelse meget dyr. I større byer er årlige skolegebyrer på over 1 lac Rs ikke meget ualmindeligt. Men efter min mening bør skoleundervisning finansieres gennem dine almindelige pengestrømme (og ikke gennem investeringslikviditet) . Du skal med andre ord sende dine børn til en skole, som du har råd til. Under alle omstændigheder er det usandsynligt, at finansiering af skoleuddannelse gennem indtægter (indløsninger/renter/udbytte) fra investeringer virker, medmindre du har mange penge.

Det første, du skal se igen, når du venter et nyt medlem i familien, er i øvrigt din forsikringsdækning. Dette skyldes, at du er ved at tilføje en baby til familien og et par mål til din økonomiske plan. Dette kan øge dit livsforsikringskrav. Se livsdækningen igen og tag den nødvendige handling. Investeringer kommer derefter.

Faktisk vil du måske også revidere din sygeforsikringsdækning, men det kan du først gøre efter barnet er født. Du kan inkludere baby i planen og forbedre dækningen på tidspunktet for fornyelse. Visse sundhedsordninger (med barselsdækning) giver også dækning til nyfødte, men disse planer er meget dyre. Du skal undgå sådanne planer. Hvis din arbejdsgiver yder sundhedsdækning, har disse planer normalt indbygget barsels- og nyfødte baby-dækning. Brug det.

Efter min mening er det lidt overdrevet at investere aggressivt i børns uddannelse, før de bliver født. Eller lidt for tidligt.

Jo før du starter, mindre pres vil dette lægge på dine pengestrømme.

Mange af os begynder ikke at investere flittigt for børns videregående uddannelse, før de er 5-6 år. Ikke det, de er uansvarlige. Bare at de aldrig kom til at investere med formål for børns uddannelse. Måske havde de bare brug for et lille skub. Et skub kunne være så simpelt som at din kollega fortæller eller spørger dig:"Jeg investerer 10.000 Rs om måneden for min datters uddannelse" eller "Hvordan investerer du for din datters uddannelse?" eller du læser dette blogindlæg.

Selvom det aldrig er for sent, jo hurtigere du starter, jo bedre er det.

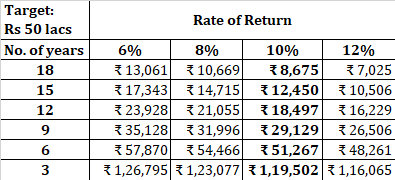

Lad os forstå dette ved hjælp af et eksempel. Lad os sige, at du skal bruge 50 lacs til din datters uddannelse. For at holde tingene enkle, lad os antage, at dette er de fremtidige omkostninger. Tabellen nedenfor viser de beløb, du skal investere på månedsbasis for forskellige kombinationer af tid og afkast.

Som vi kan se, er alt andet det samme, jo før du starter, jo mindre skal du investere om måneden. Jo højere afkast, jo mindre skal du investere. At starte tidligt letter presset på dine pengestrømme. Hvis du starter tidligt, har du råd til at starte i det små.

For eksempel, hvis man antager et afkast på 10 % p.a. på dine investeringer, hvis du ikke gør noget i de første 3 år, skal du investere 50% mere i de resterende 15 år (12.450 i stedet for 8.675). Hvis du ikke har investeret i de første 6 år, skal du investere mere end det dobbelte (18.497 i stedet for 8.675). Som vi kan se, er opgaven ikke umulig, men bliver stadig sværere, hvis du udsætter planlægningen for længe.

Vi kan skændes om det afkast, du vil tjene over de næste 15-20 år. Det er dog ved siden af. Når du er i tvivl, så vær konservativ med dine afkastantagelser. Invester mere og skab en buffer. Vi kontrollerer ikke længere end et punkt, hvor meget afkast vi får, men vi kan kontrollere, hvor meget vi investerer.

Læs :Finansiel planlægning og investering mere

Du kan bruge en blanding af PPF og en lavpris aktiefond. Eller du kan blot købe en billig hybrid aktiefond.

Hvis du er heldig at have en datter, kan du også overveje Sukanya Samriddhi-kontoen. Sukanya-kontoen har dog flere begrænsninger for udbetalinger (selvom jeg forstår, at disse begrænsninger er af de rigtige årsager). Efterhånden som du rykker tættere på målet, kan du gradvist flytte penge fra aktiefonde til faste indlån eller gode investeringsforeninger.

Bemærk at PPF og SSY har bindingsperioder. Husk dette aspekt, hvis du starter sent.

Det er alt hvad du behøver for at planlægge dit barns uddannelse. Du behøver ikke lede længere.

Fald ikke for komplekse og dyre forsikringsordninger. Sådanne planer kommer med følelsesmæssigt tiltalende nomenklatur. Føl dig ikke skyldig, når du siger nej til sådanne planer. Køb for guds skyld ikke forsikring på barnets liv. Dette er en af de mest tåbelige ting, du nogensinde vil gøre. Baseret på begrænsede interaktioner med kunder/investorer er min erfaring, at investorer, der starter sent (eller investorer, der lige har fået en baby), sandsynligvis vil finde fortjeneste i sådanne fancy og komplicerede investeringer.

Læs :Hvordan (ikke) investere i børns uddannelse?

Når det kommer til investering, er simple beats komplekse det meste af tiden. Undgå støj. Hold det simpelt. Du burde gøre det godt.

Hvis du ikke ønsker at gøre dette på egen hånd, så søg professionel assistance fra en investeringsrådgiver. Udgifterne til professionel rådgivning vil være langt mindre end omkostningerne ved dårlige finansielle produkter.

Læs :Må og lad være under planlægning af børns uddannelse