Udgifterne til sundhedspleje stiger hurtigt, og en sygesikringsplan kan sikre din families økonomi mod medicinske nødstilfælde eller længerevarende hospitalsindlæggelse. Ikke bare det, en sygesikringsplan sikrer også, at du kan levere kvalitetssundhedspleje til din familie.

De fleste informerede mennesker har enten allerede købt en sygeforsikring eller planlægger at tilføje en til deres forsikringsportefølje. Selv dem, der er dækket af deres arbejdsgivers gruppesygeforsikringsplaner, udforsker nu personlige sygeforsikringsplaner. Det almindelige refræn (og med rette) er, at arbejdsgiverens gruppesygeforsikringsplaner ikke tilbyder tilstrækkelig dækning for hele familien eller har for mange undergrænser. De har ganske ret. Et cover på 4 lacs til en familie på 6 (selv, ægtefælle, 2 børn og forældre) vil simpelthen ikke være nok. Med en sådan dækning skal du være forberedt på at skyde tungt ud af din lomme i tilfælde af længere tids indlæggelse.

Læs venligst dette indlæg for at finde ud af mere om parametre, du skal overveje, når du køber en sygeforsikring. For at vide mere om, hvordan du begynder at undersøge sygeforsikringsplaner, bedes du læse dette indlæg.

Du har besluttet at købe et personligt cover.

Nu er der endnu et spørgsmål at besvare.

Om de skal vælge individuelle sygeforsikringsplaner for hvert af familiemedlemmerne eller gå efter en enkelt familieplan for hele familien.

Under en familie-flyderplan deler hele familien en fælles pool. En familieplan giver dækning til hele familien i forhold til forsikringssummen.

Forsikringssum er den maksimale udbetaling, som forsikringsselskabet ville foretage i et policeår.

Det samlede erstatningsbeløb, der skal refunderes af selskabet til behandling af alle familiemedlemmer, er begrænset til forsikringssum.

Hvis du har købt en familieplan på Rs 10 lacs for en familie på fire, vil forsikringsselskabet godtgøre hospitalsindlæggelsesudgifter op til Rs 10 lacs pr. policeår. Disse Rs 10 lacs kan bruges af en enkelt person eller alle familiemedlemmer tilsammen.

Lad os overveje et eksempel. For en familie på fire (selv, ægtefælle og 2 børn) kan du købe individuelle sygeforsikringsplaner med en forsikringssum på Rs 5 lacs hver. Alternativt kan du købe en familieplan med forsikringssum på Rs 20 lacs (eller Rs 10 lacs alt efter tilfældet).

I henhold til de separate individuelle planer vil indlæggelsesudgifter for hvert af medlemmerne blive refunderet op til et maksimum på Rs 5 lacs. For eksempel, hvis du bliver indlagt, og behandlingsregningen løber op til 7 lacs Rs, vil sygesikringsplanen kun betale op til 5 lacs Rs. Du skal betale Rs 2 lacs fra din lomme. På den anden side, hvis du var gået efter en familieplan, ville hele Rs 7 lacs være blevet refunderet af virksomheden.

Derudover, hvis du bliver indlagt igen i samme forsikringsår, vil der ikke blive udbetalt yderligere fra den individuelle plan, da du har brugt hele grænsen. Havde du købt en familieplan, ville der stadig være 13 lacs dækning tilbage. Den resterende dækning kan bruges af dig eller et af dine familiemedlemmer i løbet af policeåret.

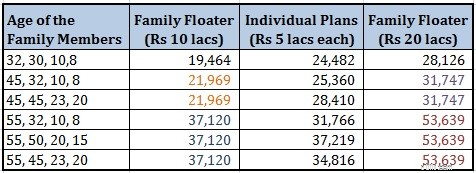

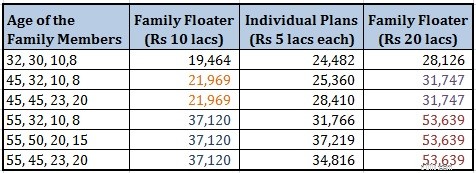

Jeg sammenlignede præmiebeløbet for de fire individuelle policer med præmien for familieforsikringen for Apollo Munich Optima Restore Plan. Individuelle policer koster i alt 24.482 Rs (32, 30, 10, 8 år). På den anden side ville familiens flyderplan (på Rs 20 lacs) have kostet Rs 28.126. Da det ikke er særlig sandsynligt, at hele familien ville blive indlagt samme år (bortset fra ulykkestilfælde), kunne du have gået efter en lavere dækning under familiens flyderforsikring. Du skal betale Rs 23.330 for et flydedæksel på Rs 15 lacs og Rs 19.464 for en dækning på Rs 10 lacs.

Ser man på præmien, ville du være tvunget til at tro, at du kun skal købe familieplaner. De giver større dækning (da en enkelt person kan bruge hele beløbet) og er heller ikke særlig dyre.

Nå, tingene er aldrig så enkle. Lad os overveje et par aspekter.

En kæde er kun så stærk som dens svageste led. Og et forsikringsselskab vil prissætte virksomheden ud fra det svageste led. Derfor vil præmien for en familieflyder afhænge af det ældste medlems alder og det svageste medlems helbred.

Familieflyderens præmie afhænger typisk af alderen på det ældste medlem af familien. Lad os se på præmiebeløbet for Apollo Munich Optima Restore Plan for en familie.

Du kan se, at præmien afhænger af alderen på det ældste medlem af familien. Så i det væsentlige er det en funktion af det ældste medlems alder og antallet af medlemmer i familien. Valget mellem de to planer afhænger af familiestrukturen og alderen på det ældste familiemedlem. Alderdom for ethvert af medlemmerne, i en ellers ung familie, vil øge præmien for familiens flyderplan.

Bemærk venligst, at ethvert præmiebeløb er for raske borgere. Hvis du (eller ethvert medlem af familien) har en sygdom, der øger chancerne for indlæggelse, kan forsikringsselskabet belaste (forhøje) præmiebeløbet. Derudover har jeg lavet konklusionen baseret på præmiebeløb for Apollo Munich Optima Restore Plan. Andre forsikringsselskaber kan følge en anden tegningsproces og kan tilbyde helt andre resultater.

På tidspunktet for køb af policen, hvis en person har en sygdom, der øger sandsynligheden for at blive indlagt, belaster (øger) forsikringsselskabet sygesikringspræmien for en sådan person. Det giver også mening. På grund af den sygdom er risikoen for forsikringsselskabet steget. De er mere tilbøjelige til at fremsætte et krav i henhold til politikken.

Derfor, hvis du køber en familieplan, og et medlem har en sådan sygdom, vil forsikringsselskabet indlæse præmien for hele familien (hele forsikringssummen ). Årsagen er enkel. Under familieflyderen kan en enkelt person udnytte hele dækket. For forsikringsselskabet er det lige meget, om et medlem udnytter hele dækningen eller 4 medlemmer benytter sig af den. De skal betale den samme betaling. Så selvom et enkelt medlem har en specifik sygdom, belaster de præmien for hele familien.

Hvis du havde gået efter en separat individuel sygesikringsplan for hvert medlem, ville præmien for kun det specifikke individuelle medlem være blevet belastet (forhøjet). En sådan stigning i præmien ville ikke ske for de resterende medlemmer.

Derfor kan det i sådanne tilfælde være en bedre idé at købe separate planer for hvert medlem af familien. Alternativt kan du købe en individuel plan for den specifikke person, mens resten af medlemmerne kan være en del af familieplanen.

Forstå venligst, at krav baseret indlæsning ikke er tilladt af IRDA, forsikringstilsynsmyndigheden. Det betyder, at et sygeforsikringsselskab ikke kan forhøje din præmie på fornyelsestidspunktet, bare fordi du har indgivet en skade i det foregående policeår. Forsikringsselskabet kan øge det på grund af din alder eller på grund af deres samlede skadeserfaring (og ikke din individuelle erfaring med policekrav).

Men hvis du vælger at øge dækningen på fornyelsestidspunktet, vil præmien for den forhøjede forsikringssum blive belastet, hvis et medlem har nogen sygdom (der øger sandsynligheden for at blive indlagt) eller har pådraget sig en sådan sygdom siden starten af politik.

For eksempel købte du en familieflyder på Rs 5 lacs for 2 år siden. På det tidspunkt havde du ingen sådan sygdom. Men i de sidste to år udviklede du et stort nyreproblem og måtte indlægges. I henhold til IRDA-retningslinjerne vil forsikringsselskabet ikke være i stand til at forhøje din præmie, bare fordi du har fremsat et krav.

Men hvis du planlægger at øge dækningen fra Rs 5 lacs til Rs 7,5 lacs, vil denne ekstra dækning på Rs 2,5 lacs være genstand for ny underwriting, og præmien for dette ekstra beløb kan indlæses.

Som nævnt før, hvis du har en familieflyder, vil præmien for hele familien blive indlæst.

Nogle få politikker giver dig mulighed for at tilføje forældre til dine familieplaner. Inkluder ikke dine forældre i familiens flyderplaner. Som nævnt afhænger præmien for familieflyderen af det ældste medlems alder. Præmien for familien vil stige unødigt.

Køb separate individuelle sundhedsplaner for hver af dem. Eller køb en familieplan, der dækker dem begge.

Hvis nogen af dem har en sygdom, der øger chancerne for indlæggelse, giver det endnu større mening at gå efter individuelle politikker. Årsagen er, hvis du køber en familieflyder, præmien for begge medlemmer (hele forsikringssummen ) vil blive indlæst.

Hvis ingen af dine forældre har nogen alvorlig sygdom, kan du også købe en familieplan til dem. Bare sørg for, at forsikringssummen er tilstrækkelig til begge og ikke kræver revision på et øjeblik. Der er en ulempe ved denne tilgang. Hvis du vælger at forhøje præmien efter et stykke tid (og en af dem har fået en alvorlig sygdom siden starten af planen), vil præmien for dem begge blive indlæst.

For personer over 45 eller 50 anbefaler jeg derfor individuelle sygeforsikringsplaner end familieplaner. I en familie-floater-plan kan et medlems dårlige helbred øge præmien for alle medlemmer (hele flyderens forsikringssum). Bemærk venligst, at dette kun sker på tidspunktet for køb af sundhedsforsikring eller udvidelse af dækningen på tidspunktet for fornyelse.

Bemærk, at valget mellem 45 eller 50 år er lidt subjektivt. Du kan tjekke din familie og den valgte politik.

Læs :Brug denne smarte sundhedsforsikringsstrategi til at reducere præmien

Læs :Sundhedsforsikringsstrategi for dine forældre

Familieflyderplaner er bedre egnet til unge familier, hvor chancerne for indlæggelse er relativt lave. For personer over 45 eller 50 er det bedre at købe individuelle planer frem for familieplaner. I det mindste de ældre medlemmer kan være en del af individuelle planer, mens de andre medlemmer kan være en del af en familie flyder plan. Jeg har diskuteret dette aspekt meget detaljeret i dette indlæg.

Du kan begynde med en familieplan, efterhånden som du starter din familie og flytte til individuelle planer, efterhånden som du (og familien) bliver ældre, og din premium-overkommelighed stiger.

Jeg har set et par mennesker bruge en blanding af individuelle og familiemæssige flyderplaner til at færdiggøre deres sygeforsikringsportefølje. Der er top-up og super top-up sygeforsikring top-up planer også tilgængelige. Så du kan strukturere din sygeforsikringsportefølje på mange forskellige måder, så den passer til dine specifikke behov.

Og ja, uanset om du vælger separate individuelle planer eller en enkelt familieplan, bør sygeforsikringsdækningen være tilstrækkelig.

Hvilken foretrækker du? Individuel sygesikring eller familieplan?

Opslaget blev første gang offentliggjort i oktober 2015.

Billedkredit:Pictures of Money, 2014. Det originale billede og oplysninger om brugsrettigheder kan downloades fra Flickr.