Du er stadig ung og vil gerne i gang med at spare op til din pension. Du vil gerne sikre dig en fast indkomst efter pensionering. Af denne grund ønsker du at investere i en pensionsordning.

Hvilken pensionsordning vælger du?

Der er NPS (National Pension Scheme), og der er flere pensionsordninger fra forsikringsselskaberne. Hvilken en ville du vælge?

I en pensionsordning investerer du i nogle år før pensionering. Når du går på pension (eller planen udløber), kan du tage nogle penge ud som engangsbeløb og bruge det resterende til at købe en livrenteordning.

I dette indlæg vil jeg sammenligne NPS med pensionsordninger fra forsikringsselskaber på forskellige parametre og se, hvad der er bedst.

NPS skal være en klar vinder her . Fondsforvaltningsomkostningen er 0,01 % af porteføljen. Der er andre accessoriske omkostninger, men det er usandsynligt, at de er væsentlige for et stort korpus. Du kan tjekke gebyrerne på dette link. For mere om, hvordan disse gebyrer justeres, henvises til dette indlæg.

Pensionsordninger fra forsikringsselskaberne findes i to varianter.

Omkostningsstrukturen for ULPP er ret gennemsigtig. Online varianterne har en fin omkostningsstruktur. Disse planer kan dog stadig komme tæt på NPS.

Jeg henter afgiftslisten fra HDFC Click 2 Retire plan. Inden for enhedsforbundet pensionsordning ser denne ordning ud til at have rimelige omkostninger. Bemærk, at dette er en af de planer, jeg tog op. Jeg har ikke set planen grundigt.

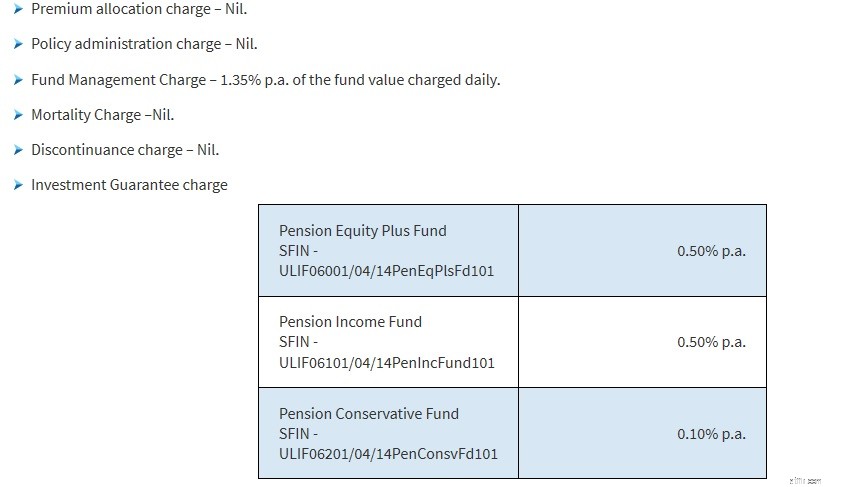

Du kan tjekke fondsadministrationsgebyret. Det er 1,35 % p.a. (NPS er på 0,01%). Forsikringsselskaber kan komplicere gebyrstrukturen ved at inkludere yderligere omkostninger. For eksempel har denne et investeringsgarantigebyr. Nogle få pensionsordninger kan også give en vis livsdækning. I sådanne tilfælde vil dødelighedsafgifterne tære på dit afkast.

Kan ikke slå NPS til omkostninger. Og omkostninger betyder noget for en langsigtet investering.

Med NPS kan du bidrage med varierende beløb. Du behøver ikke at bidrage med det samme beløb hvert år. Det mindste årlige bidrag er Rs 1.000 i et regnskabsår. Der er ikke et loft over det beløb, du kan investere i NPS i et regnskabsår. Med pensionsordninger fra forsikringsselskaber skal du betale en fast årlig præmie.

NPS-konto udløber på tidspunktet for pensionering, eller når du fylder 60. Du har mulighed for at forlænge løbetiden på din konto op til 70 år. En tidlig exit før 60 års alderen kræver, at du bruger mindst 80 % af det akkumulerede korpus til at købe en livrente. Nu er dette et problem, hvis du planlægger at gå på førtidspension.

Med pensionsordninger fra forsikringsselskaber har du denne fleksibilitet til at vælge modenhedsalderen. Hvis du er 30 år og planlægger at gå på pension inden 45 års alderen, kan du få en policeperiode på 15 år.

Investering i en pensionsordning fra et forsikringsselskab er berettiget til fradrag op til maksimalt Rs 1,5 lacs pr. regnskabsår i henhold til § 80 CCC i indkomstskatteloven.

Skattefordelen i henhold til Section 80CCC er IKKE ud over § 80C skattefordel på Rs 1,5 lacs pr. regnskabsår.

Bemærk:I henhold til Section 80CCE i Income Tax Act er det samlede skattebeløb i henhold til Section 80C, Section 80CCC og Section 80CCD (1) begrænset til Rs 1,5 lacs pr. regnskabsår.

For mere om skattefordele og skattemæssig behandling af modenhed på pensionsordninger henvises til dette indlæg.

Med NPS kan du få skattefordel på 3 måder.

NPS er en klar vinder her.

Med NPS kan du trække op til 60 % af det akkumulerede korpus på udløbstidspunktet (på tidspunktet for pensionering eller 60-års alderen eller derefter). Dette engangsbeløb er fritaget for indkomstskat. Det resterende beløb (mindst 40%) skal bruges til at købe en livrenteordning. Det beløb, der bruges til at købe livrenteordningen, beskattes ikke. Livrenteindtægter (indkomst fra livrenteordningen) er dog skattepligtige i modtagelsesåret til din marginale indkomstskattesats.

Hvis du afslutter før du fylder 60 år (eller pensionering), kan du kun hæve 20 % som engangsbeløb. Dette engangsbeløb er fritaget for skat. Det resterende beløb (mindst 80%) skal bruges til at købe en livrenteordning. Indkomst fra livrenteordningen beskattes med din marginalskattesats i modtagelsesåret. Der er intet begreb om overgivelse i NPS.

For mere om skattebehandling af NPS-midler ved udløb henvises til dette indlæg.

Med pensionsordninger fra forsikringsselskaber , kan du hæve op til 1/3 rd af det akkumulerede korpus som engangsbeløb (omregnet pension). I juli 2019 øgede IRDA dette loft til 60 % af det akkumulerede korpus, hvilket bragte dette på linje med NPS. Før du køber planen, skal du tjekke politikformuleringen for at se, hvor meget der kan pendles.

Hele engangsudbetalingen (omregnet pension) er fritaget for indkomstskat i henhold til § 10(10A) i indkomstskatteloven, uanset om det er 1/3 rd eller 60 %

Det resterende beløb skal bruges til at købe en livrenteordning. Indkomst fra livrenteordningen beskattes i modtagelsesåret med din marginalsats.

Det andet problem er overgivelsen af planen.

Hvis du opgiver pensionsordningen , vil tilbagekøbsværdien blive lagt til din indkomst for året og beskattet med marginalskattesatsen. Denne sag er omfattet af § 80 CCC i indkomstskatteloven.

En mindre drejning her:Afståelsesværdien vil blive tilføjet til din indkomst og beskattet med en marginal sats kun hvis du tog skattefordelen i henhold til § 80CCC i indkomstskatteloven . Så ingen lettelse, hvis du tog skattefordelen i henhold til afsnit 80CCC. Hele overgivelsesprovenuet er skattepligtigt.

Hvis du investerede i planen, men ikke tog skattefordelen i henhold til Section 80CCC i nogen af årene (og efterfølgende overgav dig), kan du få en vis lettelse. Du kan trække de betalte præmier fra tilbagekøbsprovenuet for at nå frem til den skattepligtige del.

For mere om skattemæssig behandling af pensionsordninger henvises til dette indlæg.

Pensionsordninger fra forsikring vil sandsynligvis vinde her. Men sejren i dette aspekt betyder ikke meget for mig.

NPS tilbyder dig et valg af aktier (E), Government Securities Fund (G) og Corporate Bond Fund (C). Jeg ignorerer alternative aktiver (A) indtil videre. Du kan vælge fordelingen mellem de 3 fonde. Din portefølje bliver automatisk rebalanceret på din fødselsdag hvert år. Efter min mening er det godt nok.

En pensionsordning fra et forsikringsselskab kan give dig et større valg af midler, men efter min mening tilbyder NPS allerede nok.

Læs :Med NPS næsten EEE, skal du så investere i NPS?

Hvis valget skal træffes mellem disse to, går min stemme til NPS.

NPS har lavere omkostninger og giver bedre skattefordele. I øjeblikket nyder den bedre skattemæssig behandling ved udløb, men den seneste stigning i pendlet pensionsloft vil sandsynligvis ophæve denne fordel. for de nye købere. Hver pensionsordning vil have sine nuancer. Som en potentiel køber skal du se på planerne i dit overvejelsessæt. Og det gør beslutningen kompliceret. NPS er relativt simpelt.

Det er i øvrigt ikke kun enten-eller. Der er også et muligt "ingen af delene".

Du skal tænke på pensionsordninger (inklusive) på denne måde. Du akkumulerer penge og tjener afkast før pensionering. Når planen udløber, udtager du nogle penge engangsbeløb og bruger de resterende til at købe en livrenteordning.

Nu behøver du ikke at købe en pensionsordning for at akkumulere et korpus. Det kan du gøre på mange andre måder. Du kan investere i FD'er, investeringsforeninger, aktier, obligationer, PPF, EPF osv. På pensionstidspunktet kan du bruge en del af korpuset til at købe en livrenteordning. Dette er lige så godt og meget mere fleksibelt. Skattemæssig behandling roder tingene lidt ind.

Hvad vælger du? NPS eller pensionsordning fra forsikringsselskaber eller ingen af delene?