Mange af os kan ikke lide livrenteordninger. Satserne er lave, og indkomsten er skattepligtig. Du mister fleksibilitet med pengene. Indkomsten er ikke inflationskorrigeret. Så mange problemer. Alligevel kan livrenter tilføje en masse værdi af pensionsporteføljen, hvis de købes i den rigtige alder. Lad os i dette indlæg prøve at forstå dette ved hjælp af eksempler.

Vi starter med en kort introduktion til livrenter og dens varianter. Efterfølgende springer vi til illustrationer.

Med livrenteordninger betaler du et engangsbeløb til forsikringsselskabet, og forsikringsselskabet garanterer dig en indkomststrøm for livet. Livrenteordninger kommer i flere varianter. Livrenteordninger kan dække lang levetid, selvom indkomststrømmen muligvis ikke er i stand til at holde trit med inflationen. I dette indlæg vil jeg bruge "Single Life:Annuitetsvariant uden tilbagebetaling af købspris" til at vise, hvordan livrenteordninger kan tilføje værdi til din pensionsportefølje.

Øjeblikkelig livrenteordning med retur af købesum:Forsikringsselskabet udbetaler dig pensionen på livstid. Efter du er gået bort, stopper pensionen, og købesummen (eller din hovedstol) returneres til din forvalter. Som du kan se, adskiller denne variant sig ikke meget fra et fast indskud bortset fra, at du låser renten fast hele livet. Samtidig vil denne annuitetsvariant sandsynligvis tilbyde en rente, der er meget lavere end den gældende rente på et fast indskud. Og annuitetssatserne stiger ikke meget med alderen. Derfor finder jeg ikke meget fortjeneste i denne variant (undtagen fastlåsningsrente på lang sigt).

Øjeblikkelig livrenteordning uden retur af købesum:Forsikringsselskabet udbetaler dig pensionen på livstid. Efter du er gået bort, stopper pensionen, og ingen får noget. Da forsikringsselskabet ikke skal tilbagebetale hovedstolen, er den månedlige pension meget højere i varianten ”Uden afkast af købesum. Og livrentesatserne stiger kraftigt med alderen.

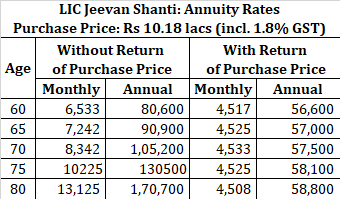

Til sammenligning, for en investering på Rs 10,18 lacs i disse varianter fra LIC Jeevan Shanti, vil du få disse beløb på månedsbasis.

Du kan se, hvordan livrentesatsen stiger kraftigt med alderen. For Rs 10 lacs af investering i en alder af 80, får du Rs 13.125 om måneden eller 1,7 lacs om året. Det er næsten 16 % p.a. Vis mig endnu en investering, der kan give dig så høj en garanteret indkomst.

Lad os sige, at du er 70 år gammel, og du har brug for 50.000 Rs om måneden eller Rs 6 lacs om året.

Du ønsker at generere hele denne indtægt gennem renter fra faste indskud. Lad os sige, at du kan åbne et fast indskud på 7,5 % p.a. Du skal bruge Rs 80 lacs for at generere dette indkomstniveau hver måned. Hvis du kunne åbne et fast indskud på 7%, ville du bruge omkring Rs. 85,71 lacs.

I stedet, hvis du havde købt en livrenteplan for at generere det samme indkomstniveau, ville du kun have brug for 61,01 lacs Rs for at generere det samme indkomstniveau for livet. Jeg har betragtet LIC Jeevan Shanti som annuitetsordningen. Vælg varianten "uden retur af købspris". GST på 1,8 % indgår også i beregningerne.

Uvirkeligt, men vær venlig at spille med.

Det betyder, at du skal bruge 50.000 Rs om måneden for livet. Lad os yderligere antage, at eventuelle nødhjælpsmidler og andre krav er blevet planlagt separat.

Du skal investere Rs 80 lacs i faste indskud for at generere en månedlig indkomst på Rs 50.000 (rente på 7,5%).

Til sammenligning behøver du kun Rs 61,01 lacs i livrenten for at generere det samme indkomstniveau. Resterende Rs 19 lacs kan investeres på enhver måde, du ønsker, da dine indkomstkrav er blevet taget hånd om. Du kan give disse penge væk til familie eller til velgørenhed eller kan investere disse aggressivt.

Hvis du vælger muligheden for fast indskud, er du modtagelig for geninvesteringsrisiko. Hvad hvis FD kun kan fornyes til en lavere sats? Din indkomst kan falde kraftigt. Til gengæld skal vi være opmærksomme på, at du har adgang til hovedstolen ved faste indskud og kan spise på hovedstolen, hvis det kræves. Når alt kommer til alt er Rs 80 lacs over 13 års inflationsjusterede udgifter (ved 0 % inflation).

Dør du for tidligt? Jeg tror, at dette er den største afskrækkende virkning på at købe en livrenteordning uden tilbagebetaling af købsprisen. For at fortsætte med dette eksempel sætter en pensionist Rs 61 lacs for at garantere en indkomst på Rs 50.000 om året. Hvis han dør efter et år, ville han kun have fået 6 lacs fra forsikringen. Og for dette betalte investoren Rs 61 lacs. Dette skræmmer de fleste investorer væk.

Jeg har valgt investorens alder for at passe til mit argument. Forskellen mellem FD-afkast og den øjeblikkelige annuitet (uden tilbagebetaling af købsprisen) er ikke så markant i yngre aldre, f.eks. i en alder af 60. Helt ærligt, i en yngre alder vil produkter som SCSS og PMVVY være et bedre valg frem for livrenteordninger. Disse ordninger vil give gode afkast og hjælpe dig med at bevare fleksibiliteten med dine penge. Det eneste problem er, at investeringsbeløbene i SCSS og PMVVY er begrænset.

Derudover er der et par punkter, der vil bekymre dig.

Jeg har diskuteret fordele og ulemper ved livrenteordninger i detaljer i dette indlæg.

I hele denne analyse har jeg været ligeglad med likviditet, hvilket ikke er, hvordan mange af os har det med penge. Vi tillægger en præmie til likviditet . Med øjeblikkelig livrente uden retur af købesum mister du adgangen til dine penge. Med faste indskud kan du bryde din FD og få adgang til penge, hvis det kræves. Med umiddelbare livrenteordninger (uden tilbagebetaling af købsprisen) er det ikke en mulighed. Det er i øvrigt også en grund til, at du får så høj en rente. Da du ikke får din hovedstol tilbage, betaler forsikringsselskabet dig ikke kun den rente/afkast, det tjener på investeringen, men også hovedstolen.

Hvad hvis I var et par, dvs. din ægtefælle har brug for økonomisk støtte efter jer? Hvis du køber en livrenteordning uden tilbagebetaling af købesummen, får din ægtefælle intet, efter du er død. Jeg ignorerede bekvemt det aspekt. Du kan dele beløbet på to liv, det vil sige købe noget af dig selv og det resterende beløb til at købe på din ægtefælles liv. Jeg kan dog se komplikationerne der.

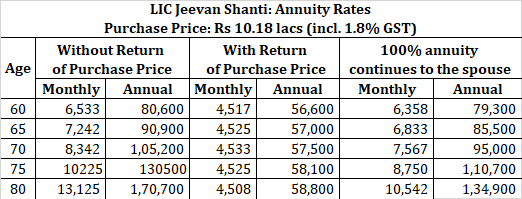

Der findes fælles livrentevarianter, hvor pensionen også fortsætter til din ægtefælle, men satserne vil ikke være så høje (fordi forsikringsselskabet skal betale, indtil et af medlemmerne er i live). Jeg kopierer satserne for at antage, at begge annuitanter er på samme alder.

Bemærk venligst, at annuitetsbeløbet afhænger af begge medlemmers alder. Hvis ægtefællen er yngre, vil det yngre medlems alder bestemme, hvilken livrente du får.

Der er en anden variant, hvor ægtefællen kun får 50 % af pensionen efter din bortgang. Livrentesatsen vil være højere sammenlignet med 100% livrente. Du skal dog se anvendeligheden.

Livrenteindkomst beskattes efter din pladesats. Derfor vil din skatteramme spille en stor rolle i beslutningsprocessen. Dette aspekt gør ikke den store forskel, hvis sammenligningen er mellem et fast depositum og en livrenteordning, fordi den skattemæssige behandling er den samme for begge produkter. Der er dog mange måder at skabe indkomst på under pensionering. Nogle af disse måder kan være lidt mere skatteeffektive. Hvordan bruger man PPF som pensionsværktøj? Systematiske tilbagetrækningsplaner (SWP) fra gensidige gældsfonde Hvorfor er SWP fra aktiefonde en dårlig idé?

Er der en måde, vi kan slippe af med disse problemer, især med hensyn til ægtefællens indkomst og likviditet?

Det er ikke enten-eller. Du kan bruge flere indkomstveje til at generere pensionsindkomst.

Hvis vi antager, at vi kun har to produktvalg i FD og livrenter, vil den bedste måde i de fleste tilfælde være at forskyde livrentekøb.

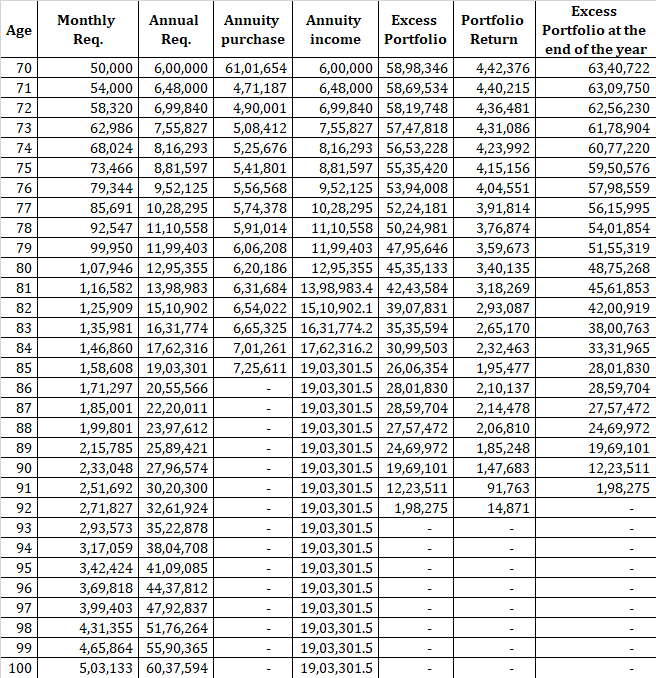

Lad os for eksempel se på et eksempel på en variation på 0 % inflation. Rs 50.000 om måneden krav. Den nuværende alder er 70 år. Du skal også sørge for ægtefællen. Jeg vil overveje livrenteordninger på et enkelt liv (og ikke fælles liv). For joint-life varianten kan du lave en separat øvelse.

Du er ikke særlig tryg ved at sætte så mange penge i livrenter. Derfor sætter du det meste af beløbet i faste indskud.

Nu kan du se, at selv en lille mængde livrente i porteføljen kan være så nyttig.

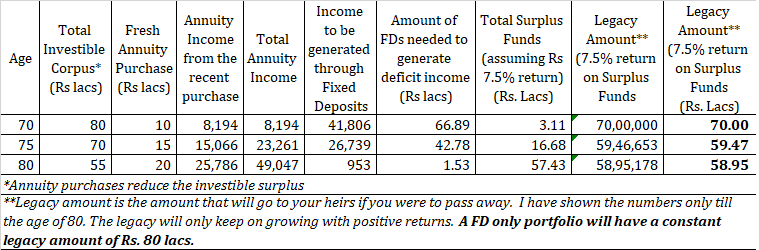

I ovenstående har jeg overvejet annuitetskøb på 10 lacs, 15 lacs og 20 lacs i en alder af henholdsvis 70, 75 og 80 år. Underskudsindkomsten (50.000 Rs – livrenteindkomst) genereres gennem faste indskud. Ethvert overskydende beløb kan placeres i kumulative FD'er. Eller nu hvor dit indkomstkrav er opfyldt, kan du endda sætte en del i aktier og potentielt få bedre afkast.

I en alder af 70, hvis du køber en livrente for Rs 10 lacs, har du et overskud på 3,11 lacs. I en alder af 75 køber du en livrenteordning for yderligere Rs 15 lacs, overskuddet stiger med yderligere Rs 12,21 lacs, Rs 16,68 lacs (forudsat 7,5 % afkast). I en alder af 80 køber du en anden livrenteordning for Rs 20 lacs. Bare se på afkastet, du vil være 25.786 Rs om måneden på en investering på Rs 20 lacs (inklusive moms). Det er et afkast på 15,5 % om året. Overskuddet går op til Rs 57,43 lacs. Og dette vil blive ved med at vokse med afkast.

Forresten, med vores forudsætninger, kan du til enhver tid give overskydende midler væk til familien eller velgørenhed. Dine pensionsudgifter er allerede dækket. Bemærk desuden, at det overskydende beløb er likvide penge. Du kan hæve den uden at påvirke din indkomst. Derfor er der taget hånd om likviditetsgodtgørelsen ved et annuitetskøb.

Se også på legacy-beløbet. Dette er det beløb, som din familie (eller din ægtefælle) vil få, hvis du skulle dø. Dette inkluderer de overskydende midler og FD'er. Hvis du ikke var i nærheden, kunne din ægtefælle bruge en blanding af annuiteter og egne FD'er til at generere indkomst. Hvis dette lyder kompliceret, kan du bruge fælles livrenter.

En anden fordel med denne tilgang, at du låser din indkomst ind i trin. Livrentesatser er garanteret for livet. Dette er ikke tilfældet med faste indlån, og FD'er udgør en geninvesteringsrisiko. Hvis du kan forny til en lavere sats, vil din indkomst komme til kort. Du bliver nødt til at dyppe ned i hovedstolen, hvilket yderligere reducerer renteindtægterne. Lavere renteindtægter øger underskuddet, og du skal tegne en endnu højere hovedstol. Og cyklussen fortsætter. At have overskydende midler (gennem denne blandede tilgang) vil give dig en pude.

Hensigten med dette indlæg er ikke at vise, at en livrenteordning er den bedste måde at generere indkomst under pensionering. Der er visse åbenlyse mangler.

Min eneste påstand er, at livrenteprodukterne, hvis de købes i den rigtige alder, kan tilføje en masse værdi til pensionsporteføljen. Derfor bør livrenteordningerne være en del af dit overvejelsessæt, mens du strukturerer din pensionsportefølje.

Jeg har set foragt for sådanne produkter (især livrente uden tilbagebetaling af købsprisen) ikke kun blandt investorerne, men også blandt rådgivermiljøet. En sådan modvilje er uberettiget. Forresten tilhørte jeg den samme parentes, indtil dette fine stykke fra hr. PV Subramanyam fik mig til at tænke et par år tilbage.

Når alt kommer til alt, hvilket investeringsprodukt kunne give en garanteret indkomst på ~15-16% til en 80-årig? Der er ingen undtagen Livrenten uden retur af købesummen. Derfor skal vi være åbne.

Stof til eftertanke.

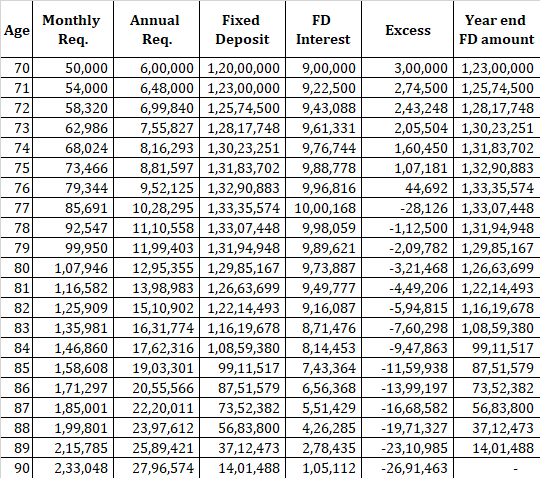

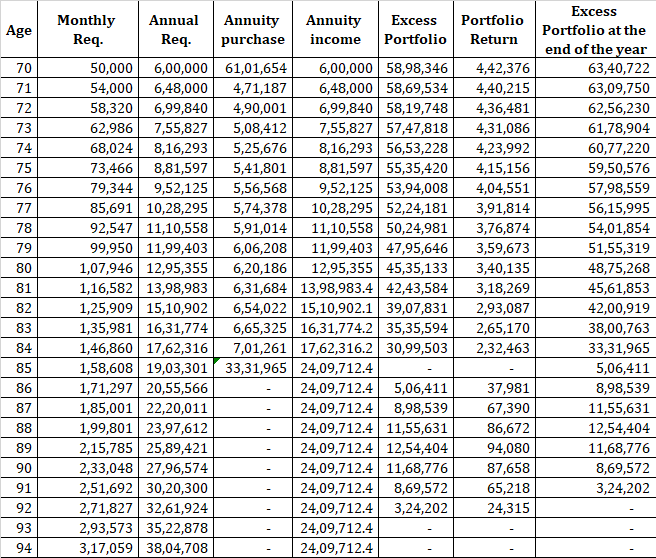

Jeg har antaget 0 % inflation i de foregående eksempler. Lad os øge udgifterne med 8 % p.a. og se hvordan vi klarer os. Vi starter med 20 gange det årlige krav, dvs. 20 X 6 lacs =Rs 1,2 crores. FD-renten forbliver den samme på 7,5 % p.a.

Lad os først se, hvordan FD'er klarer sig.

Du løber tør for penge i de 90 th år.

Med livrenter vil vi generere hele indkomsten ved hjælp af livrenteordninger. Når udgifterne stiger på grund af inflation, vil vi købe en anden livrenteordning for at bygge bro over manglen. Du kan kun købe LIC Jeevan Shanti indtil en alder af 85. Derefter dykker vi ned i "Overskydende portefølje" for at finansiere underskuddet.

Du kan se, at porteføljen bliver overstået i en alder af 91. Bemærk dog, at du stadig får 19 lacs om året for livet. Så du genererer inflationskorrigeret indkomst, indtil du fylder 91 år. Derfor tjener du stadig penge for livet. Bare at indkomsten ikke kan klare inflationen. Med FD'er løb du simpelthen tør for penge i en alder af 90. Ikke bare det, forestil dig traumet, når du ved, at du snart løber tør for penge. Du vil måske skære i dine udgifter for at undgå det.

Vi kunne i øvrigt have brugt hele porteføljen til at købe livrenteordningen i en alder af 85. Porteføljen ville stadig komme over i en alder af 92. Du vil dog modtage 24 lacs om året med denne justering.

LIC Jeevan Shanti på LICs hjemmeside

LIC Jeevan Shanti:Premium Lommeregner