Missalg er ikke ualmindeligt under salg af finansielle produkter. Mange af os køber investeringsprodukter med et forkert indtryk af produktet. Mens sælgere/rådgivere er synderne, må vi, investorerne også dele skylden. Vi stoler for meget på de delte illustrationer og pjecer og er ligeglade med at se ud over de smarte dokumenter.

Rådgivere/sælgere kommer på deres side med aggressive illustrationer, vel vidende at investorerne ikke fuldt ud vil værdsætte risiciene på egen hånd. Det er sælgerens ansvar at forklare produktet korrekt. Men når fokus kun er at lave et salg, træder sådanne overvejelser i baggrunden. De fremhæver de gode funktioner, men forbliver tavse om risiciene. Nogle gange (ikke altid) er det også bevidst.

I dette indlæg vil jeg dele et sådant tilfælde af fejlsalg i SBI Life Smart Elite-planen . Jeg vil diskutere en illustration, der blev delt med en af mine NRI-klienter. Han var imponeret og delte illustrationen med mig. Selvom vi besluttede ikke at investere i planen, tænkte jeg på at skrive om, hvad sådanne salgsillustrationer bekvemt skjuler, og hvordan de vildleder investorerne.

Bemærk, at dette ikke er en kommentar til SBI Life-Smart Elite-planen. Jeg har ikke til hensigt at gennemgå planen eller diskutere dens fordele eller ulemper. Dette indlæg er en kommentar til, hvordan ULIP'er sælges forkert i vores land. Dette kan gælde for enhver ULIP eller ethvert andet investeringsprodukt i landet.

Jeg begynder med nogle funktioner i SBI Smart Elite ULIP og diskuterer problemerne med illustrationen efterfølgende.

Type-I ULIP . I tilfælde af forsikringstagers død, får den nominerede den højeste af forsikringssum eller fondsværdien (din akkumulerede formue i planen). Derfor falder Sum-at-risk i takt med, at fondens værdi stiger over årene. Sum-at-risk er det beløb, forsikringsselskabet betaler fra lommen i tilfælde af forsikringstagers død.

For eksempel, hvis forsikringssummen er Rs 10 lacs, og fondens værdi er vokset til Rs 2,5 lacs, falder sum-at-risk til Rs 7,5 lacs.

Da dødelighedsafgifterne er knyttet til Sum-at-risk, falder virkningen af dødelighedsafgifterne med årene. Dødelighedsafgift er de omkostninger, du pådrager dig for at få livsdækning i ULIP.

Mens dødelighedsafgiften pr. enhed af Sum-at-risk stiger med alderen, falder Sum-at-risk med stigningen i fondens værdi. Nettoeffekten er den reducerede effekt af dødelighedsafgifter. Faktisk, når fondsværdien er højere end forsikringssummen, fratrækkes der ingen dødelighedsafgift.

Type II ULIP . I tilfælde af forsikringstagers bortfald får den nominerede Forsikringssum + Fondsværdi . Derfor forbliver risikosummen konstant gennem årene .

For eksempel, hvis forsikringssummen er Rs 10 lacs, og fondens værdi er vokset til Rs 2,5 lacs, vil Sum-at-risk stadig være Rs 10 lacs. Det vil være Rs 10 lacs for hele policens varighed.

Dermed stiger virkningen af dødelighedsafgifter med årene. Sum-at-risk er konstant. Dødelighedsafgiften pr. enhed af Sum-at-risk stiger med alderen.

Alt andet er det samme, vil en investor opnå højere afkast i en Type-I ULIP. Derfor, hvis du skal investere i en ULIP til investering (og ikke forsikring), skal du investere i en Type-I ULIP.

Læs:Hvordan vælger du den bedste ULIP til din portefølje? (Hvis du skal investere i en ULIP)

Min klient nåede ikke dertil. Så vi ved ikke, hvad han blev solgt. Da det ikke er alle, der forstår det fine ved sådanne produkter, er det normalt op til salgsrepræsentantens skøn. Kunden ser blot på illustrationsnumrene (som ikke er garanteret) og stoler på sælgeren.

Lad os give sælgeren fordelen af tvivl. Da min klient kun var interesseret i en investeringsplan, lad os arbejde med den antagelse, at rådgiveren kun ønskede at sælge SBI Life-Smart Elite-Gold-planen (Type-I ULIP) .

Den første ting at bemærke er, at det ikke er en officiel illustration. Normalt vil det ske, når illustrationerne er åbenlyst forkerte.

#1 Jeg kunne genskabe hele illustrationen ved at bruge et bruttoinvesteringsafkast på 8 % p.a. . Men hvad du i sidste ende får, er nettoafkastet . Du tjener afkastet, efter at alle gebyrer (dødelighed, policeadministration osv.) er fratrukket. Disse gebyrer er ikke blevet justeret i illustrationen. Dit nettoafkast vil være meget lavere end bruttoafkastet. Ingen sådan forklaring blev tilbudt kundeemnet.

Læs :Hvordan tærer forskellige gebyrer på ULIP-returneringer?

#2 Bemærk, at SBI Life-Smart Elite ikke er en billig ULIP. Faktisk ret dyr. Selve præmietildelingsafgiften er 3 % af den årlige præmie for hvert af de første fem år.

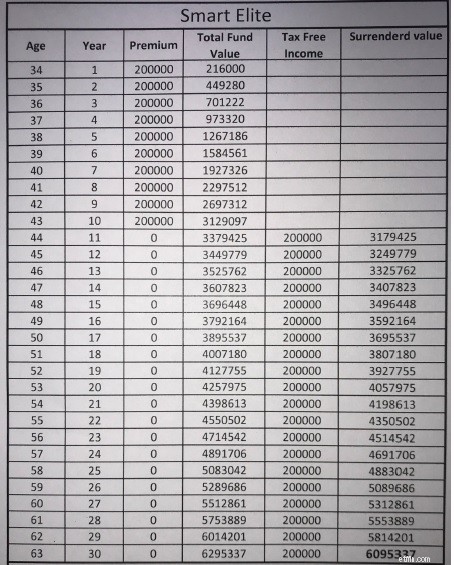

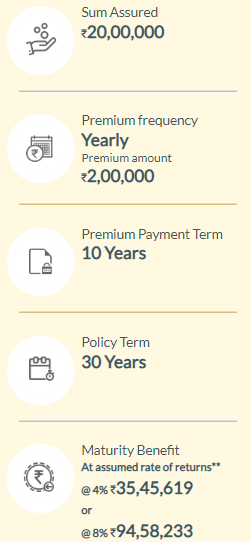

#3 Jeg gik til SBI Lifes hjemmeside og forsøgte at gengive tallene. 34-årig, præmiebetalingsperiode:10 år, policeperiode:30 år, guldvarianter. Her er outputtet.

#4 Det, SBI viser, er nettoafkastet (og ikke bruttoafkast). Den viser den foreløbige modenhedsværdi under antagelse af en bruttoinvesteringsafkast på 4% og 8% p.a. Den tager ikke hensyn til delvis tilbagetrækning af Rs 2 lacs om året fra den 10. th år. Ved 8 % p.a. bruttoafkast, det ender med 94,58 lacs. Hvis du fjerner Rs 2 lacs tilbagetrækningen om året fra vores beregninger (eller som pr. illustration), ville vi være endt med Rs 1,46 crores.

Nu er det en bemærkelsesværdig forskel. SBI Life viser en løbetidsværdi på 94,58 lacs ved 8% p.a. bruttoafkast, mens vores beregning (illustration) viser en løbetidsværdi på Rs 1,46 crores.

Hvorfor denne forskel på næsten 51 lacs?

Dette er virkningen af ULIP-afgifter. ULIP-afgifter vil spise denne Rs 51 lacs over de 30 år.

Derfor er bruttoafkastet på 8 % p.a. (hvilket ville have givet dig Rs 1,46 crores ved udgangen af 30 år) giver dig Rs 94,58 lacs (et nettoudbytte på 6,22 % p.a.)

Det er klart, at dette ikke blev kommunikeret til kundeemnet.

#5 Derudover er der en fejl i beregningerne efter den 10. . år. Mens Rs 2 lacs udbetales hvert år fra udgangen af 11. th år, tælles afkastet for Rs 2 lacs stadig i det næste år. Faktisk tilføjer Rs 16.000 i afkast hvert år (Rs 2 lacs X 8%). Dette er klart forkert. Dette fører til en forskel på Rs 6,63 lacs i den endelige værdi. Det sidste års værdi skulle have været Rs 56,32 lacs. Det er vist som 62,95 lacs. Bemærk, at alle disse beregninger (i illustrationen) er på 8 % bruttoafkast, og ULIP-gebyrer er ikke taget i betragtning.

Før du investerer, skal du forstå, hvad du går ind til. Og det gælder alle investeringerne og ikke kun ULIP'er. Det gælder også for investeringsforeninger. Missalg sker også i MF-investeringer.

Bemærk bare gå efter, hvad din sælger tilbyder. Tallene er normalt pyntet. De bedste scenarier kan præsenteres.

Excel er en sjov ting. Du kan foretage mindre ændringer i dine data eller returnere antagelser og vise, hvad du vil.

I tilfælde af ULIP'er giver IRDA forsikringsselskaber mandat til at levere foreløbige løbetidsværdier til bruttoinvesteringsafkast på 4 % og 8 %. Du kan foretage disse beregninger på forsikringsselskabets hjemmeside. Hent disse modenhedsværdier for din sag. Tilslut præmiebetalingerne og løbetidsværdien i IRR-funktionen og find ud af nettoafkastet. Alternativt kan du sammenligne løbetidsværdien på forsikringsselskabets hjemmeside med din egen beregning ved 8 % bruttoafkast og se virkningen af gebyrer.

Om SBI Smart Life nævner SBI Life-Smart Life-produktsiden på SBI Life-webstedet "For de få privilegerede, der søger maksimalt ud af livet". Tro mig, mange investorer falder for denne nonsense besked. Med egoerne masseret, er mindst én hæmning af vejen. Selvom hensigten ikke er at gennemgå SBI Life Smart Elite-planen, må jeg sige, at det er en frygtelig dyr plan og skal undgås. Jeg ser ingen fordel i denne plan.

Offentliggørelse :Jeg strukturerer aktieporteføljer for mine investorer ved hjælp af investeringsforeninger. Derfor kan du forvente min bias over for investeringsforeninger. Det benægter jeg heller ikke. For en objektiv analyse af ULIP vs Mutual Funds debat henvises til dette indlæg.

Læs :ULIP'er vs gensidige fonde

SBI Life Smart Elite-produktside på SBI Life-webstedet

SBI Life Smart Elite:Produktbrochure

SBI Smart Elite-politik:Politikformuleringer