Det kan være kompliceret at købe livsforsikring i 40’erne. Det er aldrig en sjov shoppingtur, men det er en, som du ikke har råd til at springe over.

Jo ældre du bliver, jo dyrere bliver præmierne på din livsforsikring. Hvis du er i 40’erne, kan din ægtefælle have flere store økonomiske forpligtelser at tage sig af i dit fravær. Der er mange flere mennesker, der er afhængige af din indkomst, end der var for 20 år siden. Livsforsikring er endnu vigtigere nu, end den var dengang.

Disse forpligtelser kan være en byrde for din familie, hvis du ikke er forberedt.

Her er et par eksempler på nogle af disse ansvarsområder:

Nøglen er at vide præcis, hvad din familie har brug for. En enkelt person har muligvis kun brug for en stor nok police til at afvikle enhver gæld og betale for begravelsen. En person, der har fire børn og en ægtefælle, skal sørge for, at deres beløb erstatter enhver tabt indkomst som følge af deres bortgang, samt sørge for, at deres familiemedlemmer skal have succes i fremtiden.

Inden du køber en livsforsikring, skal du sætte dig ned og tænke over, hvor mange mennesker der er afhængige af din indkomst, og hvor længe de har brug for den. Bor dine børn stadig i dit hjem, eller går de på college med deres eget job? Svaret på dette spørgsmål vil i høj grad påvirke dine forsikringsbehov.

Der er mange muligheder at vælge imellem, når du skal vælge livsforsikring.

Du kan gå med en permanent politik, såsom en hellivspolitik. Denne type police vil være dyrere, men de er garanteret indtil 100 år, hvis du bliver ved med at betale den månedlige præmie. De har også en kontantværdibesparelseskomponent. Her er et eksempel på, hvor meget en plan for hele livet på $250.000 ville koste.

Som du kan se, vil denne politik sætte dig tilbage $3.440 om året for en $250.000 politik. Dette er mange penge for nogen at skulle betale for livsforsikring. Typisk er det derfor, jeg ikke er stor fan af livsforsikring. Hvis du er ved godt helbred og kan bestå en rutinemæssig lægeundersøgelse, vil terminsliv være den billigere løsning. Sikker på, det er rart at have en politik, som du ved aldrig vil udløbe, men det har en alvorlig pris. Hvis du kan lide komforten ved den permanente præmie, er de en god mulighed, men ikke den billigste.

Ingen eksamensplaner er også en mulighed for folk i 40'erne.

Der er mange selskaber, der ikke sælger nogen eksamenspolitikker til dem i 40'erne (og endda meget ældre). Er de en god mulighed for dig? Sandsynligvis ikke, men det afhænger af, hvad du leder efter.

Vil du have billige priser? Køb ikke en eksamensfri politik. Virksomheder har sænket deres ingen eksamenspolitik, men de er stadig dyrere.

En af de mest almindelige myter, vi hører, er i forhold til at blive godkendt til livsforsikring, især for midaldrende ansøgere.

Mange af vores kunder antager, at de vil blive afvist, fordi de har nogle alvorlige helbredsproblemer. Sikker på, for nogle ansøgere kan dette være sandt, men i langt de fleste er det ikke.

Selvom du er i 40'erne, og du er blevet diagnosticeret med alvorlige helbredskomplikationer, er der stadig virksomheder, der kan tilbyde dig regelmæssig beskyttelse. Lad os hjælpe dig med at finde en af disse transportører.

Uanset om du ikke kan blive accepteret til en normal plan med en lægeundersøgelse, bør du ikke gå uden livsforsikring.

Som en sidste udvej (hvis vi ikke kan finde dig NOGET andet), kan vi finde en garanteret problempolitik. Accept er garanteret. Ingen eksamen, ingen spørgsmål, kun standarddækning til en højere pris.

Annoncer efter penge. Vi kan blive kompenseret, hvis du klikker på denne annonce.Annonce Med en livsforsikring kan du tage dig af din familie på den rigtige måde. Skulle der ske dig noget, vil du gerne efterlade dine kære et økonomisk redeæg for deres velbefindende. Klik på din tilstand for at finde ud af mere. Kom igang

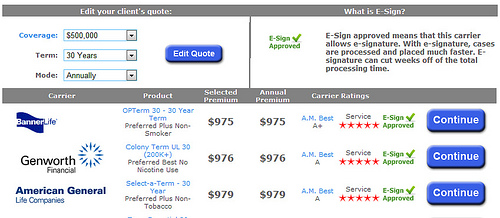

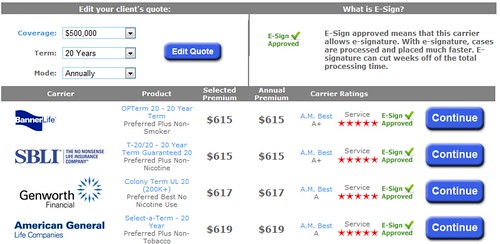

Med en livsforsikring kan du tage dig af din familie på den rigtige måde. Skulle der ske dig noget, vil du gerne efterlade dine kære et økonomisk redeæg for deres velbefindende. Klik på din tilstand for at finde ud af mere. Kom igang Term insurance can be a simple and easy investment to secure your finances in the case of your absence. Even though you may now be in your 40’s, term life insurance is still quite reasonable. In most cases, applicants are shocked at how cheap a term life policy can be. Here are a few examples of how much a $500,000 policy would cost.

That’s the common dilemma that most 40 year-olds face when it comes to buying life insurance. Do you need a 30-year policy to cover you until you are in your 70’s? Or is buying a 20-year policy sufficient. Here are a few factors that you have to consider when deciding how long of a policy you need. If you can afford it, we usually advocate purchasing the longer policy.

Why do we suggest a 40 year-old buy a 30 year policy? First of all, people are living longer. This is a fact you can’t ignore. The other is purely determined on the amount of 60+ year-old that contact our office to purchase term life insurance.

Getting life insurance is that much more expensive (if even an option with your health) in your 60’s. More than likely, if you get a 20-year term policy, you’ll still need coverage once that plan expires, but it’s going to cost you. Getting the longer policy now can save you money in the long run. Because of that, it makes sense to take out the 30-year term policy and then just stop paying on it if at some point you decide you don’t need it anymore.

There is no policy that works perfectly for everyone. There are several different kinds of life insurance policies that you have to consider. Each of them has advantages and disadvantages that you’ll have to weigh. Because each person and family has different needs, everyone is going to require a different policy.

Just because you are 40 years-old, doesn’t mean it’s too late to purchase term life insurance, you can even purchase life insurance in your 50’s, but why wait? You still have many good years ahead of you. The longer that you wait to apply for the policy, the more expensive your monthly premiums are going to be. Don’t let an unexpected death put your family under loads of debt that you left behind for them.

One life mistake that you can make is to not have life insurance. If you were to pass away, all of your family is going to be left with all of your debt. Your mortgage, student loans, credit card bills, hospital bills, and much more. You could leave your family with thousands and thousands of dollars in unpaid expenses. Would they have the money to pay for all of those bills? All of that debt can add tremendous stress and discomfort on a family that is already in a difficult place as they struggle through the loss of a loved one. This is where life insurance can be one of the most important policies you’ll ever buy.

Yes, your premiums are going to be higher in your 40’s than they were when you were 20, but that doesn’t mean your insurance policy has to break your bank. Don’t fret, we’ve researched a few ways to keep those monthly payments low.

Stop smoking. Tobacco use is the number one culprit in raising your quoted rate. Sometimes you’ll see insurers charge you double the average price if you answer, yes, on the tobacco question. Always be truthful when applying but its best to kick that habit a year before making a big purchase.

One of the best ways that you can get the lowest insurance rates is to get quotes from several different companies before you choose the plan that works well for you and your family. Each company is different and all of them are going to have different monthly premiums, even for the same plan. Every insurance company has a different rating system, if you aren’t happy with the quotes you get from one company, you should always get quotes from multiple companies first.

Now that you have some basic rates I hope you are able to make a better choice when it comes to protecting your family in the case of an unexpected event.