Sygesikring er kompliceret. Det forstår vi.

Et af de mest almindelige spørgsmål, vi hører fra folk, der forsøger at forstå sygesikringsjargon og alle de forskellige omkostningsfaktorer, er:"Hvad betyder coinsurance?"

Hvis du er en af de forvirrede mennesker, eller hvis du bare har brug for en genopfriskning, så fortvivl ikke – vi gør det enkelt.

På de enkleste vilkår er coinsurance procentdelen af sundhedsydelser, du er ansvarlig for at betale efter du har nået din selvrisiko for året. Med coinsurance deler du udgifterne til medicinske ydelser op med din sygeforsikring, indtil du når dit maksimum.

I de enkleste vendinger er coinsurance procentdelen af sundhedsydelser, du er ansvarlig for at betale, efter du har nået din selvrisiko for året.

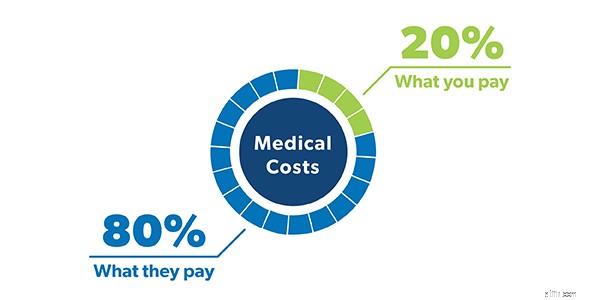

Når du ser på din police, vil du se din coinsurance vist som en brøkdel - noget i retning af 80/20 eller 70/30. De fleste mennesker er vant til at have en standard 80/20 medforsikringspolice, hvilket betyder, at du er ansvarlig for 20% af dine lægeudgifter, og din sygeforsikring vil håndtere de resterende 80%. Dette er din medforsikring, når du når din selvrisiko.

Nu er det vigtigt at huske, at dit coinsurance-forhold direkte påvirker din månedlige præmie. Sådan fungerer det:Sundhedsordninger med højere coinsurance har normalt lavere månedlige præmier. Det er fordi du tager større risiko. Så du vil opdage, at de fleste sundhedsordninger med 70/30-medforsikring har lavere præmier end en 80/20-plan.

Så hvis du for det meste er rask og har en god nødfond på plads, kan det være en god idé at kigge efter en sundhedsplan med højere coinsurance.

Okay, for fuldt ud at forstå coinsurance, kan det hjælpe at tænke på, hvordan du betaler for sundhedsudgifter i faser. Hvor meget du betaler afhænger af, hvilken fase du er i.

Før din forsikring træder i kraft, skal du betale for alt af dine lægeudgifter, indtil du rammer din selvrisiko. Så hvis du har en forsikring med en selvrisiko på 1.000 USD, er det, hvor meget du vil bruge på lægeudgifter, før du får hjælp fra forsikringen.

Derfor er det vigtigt at have penge nok i opsparing til at dække din selvrisiko, hvis du har brug for det. At have en fuldt finansieret nødfond eller konsekvent at sætte penge ind på en sundhedsopsparingskonto (HSA), hvis du har en, kan hjælpe dig med at dække sundhedsomkostninger i denne fradragsberettigede fase.

En måde at huske, hvordan selvrisiko og medforsikring arbejder sammen på, er at huske denne sætning:"samforsikring efter selvrisiko." På den måde vil du altid huske, at coinsurance først starter efter du opfylder din selvrisiko. Når du har ramt den selvrisiko, går du ind i næste fase. Som er . . .

Her kommer kavaleriet! På dette tidspunkt vil din sundhedsforsikring komme ind og hjælpe dig med at betale for en stor del af dine sundhedsudgifter for resten af året, mens du betaler din medforsikringssats.

Lad os sige, at du allerede har ramt din selvrisiko tidligere på året, og under en fodboldkamp i denne måned tager du det "bræk et ben"-råd lidt for bogstaveligt. Av .

Efter en tur på skadestuen får du et røntgenbillede, og de sætter en gips på dit brækkede ben. Efter al behandlingen er de samlede omkostninger for alle de nye sundhedsydelser, der er modtaget, $2.500.

Hvis du har en 80/20 coinsurance plan, betyder det, at du vil være ansvarlig for $500, og din sygeforsikring vil tage sig af resten. Puha!

Du vil blive ved med at betale din medforsikringssats for medicinske udgifter for året, indtil du når dit maks. Hvilket bringer os til den sidste fase. . .

Ros hænder! Når du har ramt dit maksimum, er du færdig. Din forsikringsplan vil betale for 100 % af resten af dine medicinske udgifter for året, og alt du skal gøre er at blive ved med at betale dine præmier. De maksimale grænser, der er fastsat for sundhedsplaner i 2021, er $8.550 for enkeltpersoner og $17.100 for familier. 1

Husk, at din selvrisiko og de tre faser, vi lige har gennemgået, nulstilles hvert år, så sørg for at overveje det med eventuelle nødvendige behandlinger.

Du har sikkert også hørt udtrykket copay smidt rundt, mens du køber en sygeforsikring under åben tilmelding.

Ligesom co-surance er copays (eller copayments) blot en anden måde, sundhedsplaner deler medicinske omkostninger mellem dig og dit sygeforsikringsselskab på. Men der er nogle forskelle.

I stedet for at betale en procentdel af dine lægeudgifter er copay et fast gebyr for sundhedsydelser som lægebesøg, receptpligtig medicin og ture på skadestuen. Din sygesikringsplan fastsætter disse egenbetalingsgebyrer for forskellige typer sundhedsydelser.

Lad os sige, at du bliver syg, tager en tur til din læges kontor, og prisen for besøget er $150. Hvis du har en $50 copay for lægebesøg, er det, hvor meget du betaler - og din sygeforsikring betaler for de andre $100. Med en 80/20 coinsurance-plan betaler du $30 for besøget ($30 er 20% af $150). I dette tilfælde er coinsurance bedre.

Men så, to uger senere, skal du på skadestuen, og denne gang bliver du ramt af et prisskilt på $2.000. Med en $250 copay for skadestuebesøg er det, hvor meget du skylder. Med 20% coinsurance er din andel af omkostningerne $400. I dette tilfælde er copay bedre.

Så hvad er bedre samlet set:Coinsurance eller copays? Det hele afhænger virkelig af en række forskellige faktorer – inklusive din families generelle sundhedsbehov, hvor meget præmierne koster, og hvor meget du forventer at bruge på lægebehandling i et givet år.

Som vi sagde:Ting kan blive super forvirrende, når vi taler om coinsurance og copays, og hvor meget du skal skylde for hvad. Så sørg for, at du gennemgår din sundhedsplan mindst en gang om året, og vær opmærksom på præcis, hvilken form for omkostningsdeling, der er inkluderet i din police. På den måde får du ikke et tilfælde af mærkatchok, når dine lægeregninger kommer ind.

Spørg stadig dig selv, Hvad betyder coinsurance? En uafhængig sygeforsikringsagent kan vise dig, hvordan din medforsikring påvirker dine samlede sundhedsomkostninger og hjælpe dig med at gennemgå og sammenligne mulighederne for din sundhedsplan.

Vores Endorsed Local Providers (ELP)-program gør det super nemt at finde en kvalitetsprofessionel i dit område, som vil passe på dine interesser og hjælpe dig med at vælge den rigtige dækning til dig og din familie.

Find en uafhængig forsikringsagent i dag!