Vi gør det alle sammen. Lige meget hvad vi handler efter, kigger vi først på prisen og ser derefter på detaljerne. Vi leder efter det søde sted mellem en god pris og god kvalitet.

Det samme gælder for oversvømmelsesforsikring. Du vil have den rigtige dækning til den rigtige pris – for det sidste, du ønsker, når du har at gøre med ejendom, der er beskadiget fra en oversvømmelse, er at finde ud af, at din dækning kommer til kort. For at hjælpe dig med at finde det gode sted vil vi gennemgå de gennemsnitlige omkostninger ved oversvømmelsesforsikring i din stat, hvordan du forstår de faktorer, der påvirker dine præmier for oversvømmelsesforsikring, og omkostningsforskellene mellem FEMA og privat oversvømmelsesforsikring.

For at tilføje alt det andet, vi har på vores bekymringsliste i disse dage, er nyhedsbilleder af oversvømmelsesskader blevet en fast del af nyhedsudsendelser over hele landet. At få oversvømmelsesforsikring er ikke længere kun en lavprioritet opgave, der bliver ved med at glide ned af to-do-lister. Det er nu super vigtigt for smarte ejendomsejere (og lejere) at lave deres hjemmearbejde om oversvømmelsesforsikring, især omkostninger.

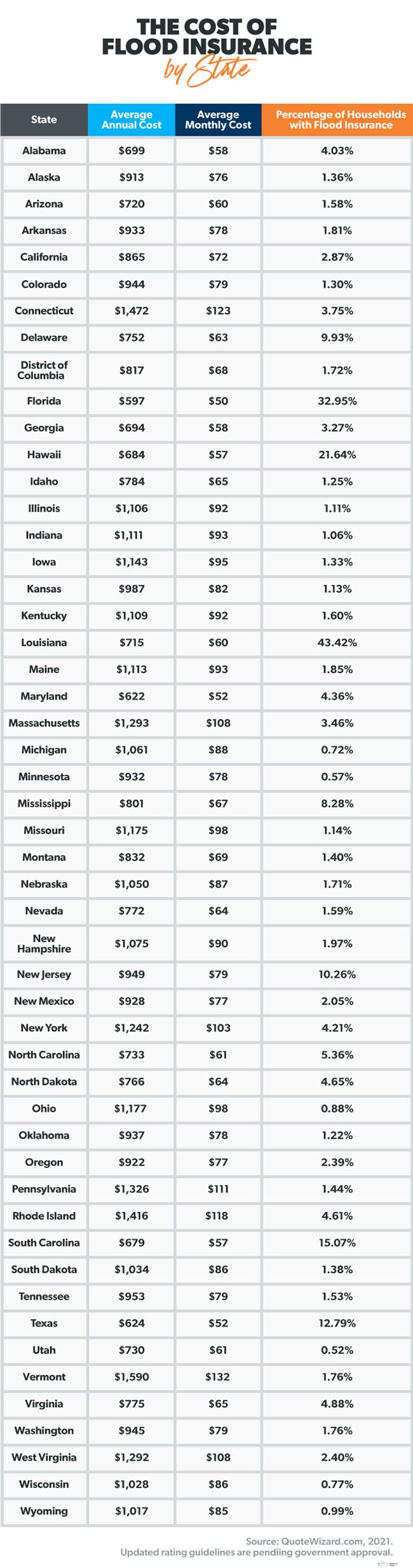

Priserne for oversvømmelsesforsikring varierer meget fra stat til stat. Og flere faktorer (nogle du kan kontrollere) påvirker individuelle præmier. Men før vi kommer ind på årsagerne til prisforskelle, lad os se på den gennemsnitlige pris pr. stat.

En af de vigtigste ting at huske ved oversvømmelsesforsikring er, at husejer- og lejerforsikring ikke gør. dække oversvømmelsesskader. Du skal købe oversvømmelsesforsikring separat.

Som vi nævnte ovenfor, er prisen dig løn kan variere fra din stats gennemsnit. Lad os gennemgå de forskellige årsager, der kan påvirke din sats.

Ifølge FEMA ser statslige programmer og private virksomheder på disse kritiske faktorer for at finde ud af deres oversvømmelsesforsikringssatser:

Vi gennemgår hver enkelt.

Oversvømmelsesrisiko. For det første er den største faktor, der bestemmer omkostningerne ved oversvømmelsesforsikring, den historiske risiko for oversvømmelse i dit område. Hvis dit hjem er i et område, der har oplevet oversvømmelser i fortiden, jo mere vil din oversvømmelsesforsikring sandsynligvis koste. Det skyldes, at præmier primært er baseret på risiko, og forsikringsselskaber opkræver højere præmier for at kompensere for risiko. For at lære mere om oversvømmelsesrisiko i dit område, kan du tjekke FEMAs oversvømmelseskort.

Placering . Den specifikke placering af dit hjem inden for en flodslette spiller også en vigtig rolle i beregningen af omkostningerne. Flodsletter er i områder ved siden af floder og åer, der flyder over på grund af kraftig regn. Medmindre dit hjem er bygget på en bakke eller anden højde, jo tættere du er på en flodslette, jo højere vil din oversvømmelsesforsikringspræmie være.

Alder . Oversvømmelsesforsikringsudbydere baserer også din præmie på dit hjems alder. Ældre boliger kan være mere udsatte for oversvømmelsesskader på grund af deres struktur eller byggematerialer. Forsikringsselskaber betragter dette som en stor risiko, og - ingen overraskelse - de hæver præmieomkostningerne tilsvarende.

Konstruktion . Nogle moderne byggematerialer som mursten og beton er mere oversvømmelsesbestandige og hjælper med at beskytte nyere hjem mod skader forårsaget af oversvømmelser. Også nybyggeri i oversvømmelseszoner inkluderer ofte en oversvømmelsesmur (permanent barriere) omkring strukturen for at forhindre oversvømmelser i at nå den. Oversvømmelsesforsikringsudbydere er meget opmærksomme på funktioner som denne, når de fastsætter din policepræmie.

Dækning . Her er sandheden. Jo mere oversvømmelsesskadedækning du anmoder om, jo højere bliver din præmie. Hvis dit hjem er mere værd end $500.000, er fyldt med dyre antikke møbler, og du er i et højrisikoområde, vil din præmie sandsynligvis være i overkanten. Men hvis dit hjem er nybyggeri og er vurderet til $250.000, kan dine præmieomkostninger være minimale.

VIRKSOMHEDER . FEMA opretter Flood Insurance Rate Maps (FIRMs) for hvert samfund i hele USA. FIRM'er bruges af offentlige programmer og private forsikringsmæglere til at bestemme oversvømmelsesforsikringssatser. Hver FIRM viser de zoner, FEMA har udpeget som et officielt oversvømmelsesområde, inklusive den potentielle sværhedsgrad af typen af oversvømmelser i dette område.

Risikovurdering 2.0 . FEMA opdaterer National Flood Insurance Program (NFIP) med priser, der er mere i overensstemmelse med de nuværende tendenser. Et af målene med Risk Rating 2.0 er at reducere forskellen mellem oversvømmelsesforsikringsomkostninger for lavere og højere værdifulde boliger. Fra og med oktober 2021 vil nye politikker og politikker, der er kvalificerede til fornyelse, være baseret på de nye vurderingsretningslinjer.

Fradrag . En selvrisiko er det beløb, du skal betale, når du indgiver et krav, før dine forsikringsdækninger træder i kraft. Det samme regnestykke gælder for en oversvømmelsesforsikrings selvrisiko, som det gør for alle forsikrings selvrisiko. Jo højere din selvrisiko, jo lavere din præmie.

Antag ikke, at FEMA er dit eneste valg til oversvømmelsesforsikring. Du har muligheder! Du kan enten få oversvømmelsesforsikring gennem FEMA's National Flood Insurance Program (NFIP), hvis dit samfund deltager i programmet, eller du kan få oversvømmelsesforsikring gennem et privat forsikringsselskab. Eller begge. Vi opdeler, hvad du har brug for at vide om de forskellige omkostninger mellem de to udbydere.

Typisk er det billigere at blive privat oversvømmelsesforsikring, end den er gennem NFIP, men ikke altid. En af grundene til, at private oversvømmelsesforsikringer har tendens til at være billigere, er fordi deres risikoanalyse er mere sofistikeret.

For eksempel kan et privat forsikringsselskab potentielt fastslå, at din ejendom er i et område med lavere risiko – og derfor ikke kræver så meget dækning – hurtigere og mere præcist, end FEMA's NFIP kan.

En anden grund til, at private forsikringer kan være billigere end dine NFIP-muligheder, er den måde, dens dækning er struktureret på. Private oversvømmelsesforsikringsselskaber yder dækning for din bygningsejendom og din personlige ejendom, mens NFIP oversvømmelsesforsikring kræver, at du køber disse to dækninger separat.

Denne forskel påvirker omkostningerne, fordi NFIP-forsikring kræver, at du betaler din selvrisiko to gange - én gang for bygningsdækning og én gang for personlig ejendomsdækning, når du indgiver et krav. At betale to selvrisikoer kan hurtigt lægges sammen, især hvis din police har den anbefalede høje selvrisiko.

Bed din lokale forsikringsagent om at afklare forsikringsomkostningsmulighederne for NFIP vs. privat oversvømmelsesforsikring.

Hver gang du foretager en investering så stor som den, du har foretaget i dit hjem, giver det bare mening at beskytte den. Oversvømmelsesskader kan ske hurtigt - og det er dyrt at reparere. Før det skaber en perfekt storm i dit liv, skal du være forberedt med den rigtige oversvømmelsesforsikring.

Vi anbefaler, at du taler med en af vores godkendte lokale udbydere (ELP'er), som kender til omkostningerne ved oversvømmelsesforsikring i dit område. Sørg for at spørge om FEMA vs. private oversvømmelsesforsikringspriser. Find ud af, hvor meget du kan spare.

Forbind med en ELP i dag!