Sygeforsikring er komplicerede ting - præmier, selvrisiko, coinsurance, bronze, sølv, guldplaner (hvad er det her, OL?!). Så smid HSA'er, HMO'er, PPO'er ind. . . hvad?! Det kan være svært at prøve at finde ud af det.

Hvis alle disse udtryk får dig til at klø dig i hovedet og undre dig over, hvordan sygesikring fungerer, så fortvivl ikke. Vi har din ryg.

Vi vil opdele præcis, hvordan sygesikring fungerer. For det er pokkers meget nemmere at få den rigtige dækning, hvis du rent faktisk forstår det.

Sygeforsikring er en måde at betale for udgifterne til sundhedspleje ved at overføre risiko til et forsikringsselskab. Når du har betalt din selvrisiko, dækker forsikringsselskabet en del af eller hele din pleje. På denne måde vil du ikke opleve, at du drukner i lægeregninger og står over for økonomisk ruin.

Mens der er en bådladning af forskellige slags planer, er der i virkeligheden kun to hovedtyper af sygeforsikring - private og offentlige. Hver plan falder under en af disse.

Privat dækning er den slags, du får gennem din arbejdsgiver, fagforening eller forsvaret. Du kan også købe det på egen hånd gennem regeringens markedsplads – Healthcare.gov – men kun i en bestemt tid på året kaldet åben tilmelding.

Offentlig forsikring leveres af regeringen. Tænk Medicare (for de 65 år eller ældre), Medicaid (til lavindkomstfamilier) eller pleje fra Department of Veterans Affairs.

Da der praktisk talt er en sygesikringsbetegnelse for hvert bogstav i alfabetet, er her nogle definitioner, der vil hjælpe dig med bedre at forstå, hvordan sygesikring fungerer.

Din premium er det beløb, du betaler månedligt (nogle gange årligt) for dækning.

Din egenbetaling er det beløb, du skal aflevere, før dine forsikringspenge træder i kraft. Hvis din selvrisiko for eksempel er 3.000 USD, skal du betale 3.000 USD for pleje, før dit forsikringsselskab slår til.

Dine maksimale egne omkostninger er maks. hvad du vil betale i et givet år. Så hvis din plans maksimale udgiftsomkostninger er $6.000, når du først har betalt dette beløb, vil din forsikring betale alt ud over det i resten af året.

Medforsikring er relateret til de maksimale egenomkostninger. Det er en måde at dele udgifterne til lægeydelser med dit forsikringsselskab efter du har nået din selvrisiko .

Din copay er et fast beløb, du betaler for ting som lægebesøg eller andre ydelser. Det gælder endda før du rammer din selvrisiko. For eksempel, hvis din copay er $20 for at se en læge om den fejl, der fløj i dit øre, og nu du hører en konstant summende lyd, betaler du kun $20. Forsikringsselskabet dækker resten. Dejligt!

Dækkede omkostninger er ydelser dit forsikringsselskab vil hjælpe med at betale for. Tænk på lægebesøg, test, forebyggende behandling osv.

Og dette er kun toppen af sygeforsikringens isbjerg (skørt, ikke?). Der er et ton af andre termer – HMO, PPO, HDHP, HRA og HSA, for blot at nævne nogle få. Vi vil ikke komme ind på dem alle her (du er velkommen), men du kan helt sikkert grave i disse planer, næste gang du leder efter noget let strandlæsning. . .

Alle sammen. Hvis du er i live på planeten Jorden, har du brug for en form for sygeforsikring. Det er den bedste måde at beskytte dig selv mod de økonomiske problemer, der nemt kan opstå på grund af uventede medicinske hændelser. Ingen er fuldstændig immune over for alvorlige medicinske situationer. Derfor er sundhedsforsikring et must.

Du og din familie har brug for det ekstra lag af beskyttelse. Det er som at have en paraply i bilen i regnvejrsdage. De fleste gange har du ikke brug for det. Men når det gør regn, det kommer virkelig godt med. Faktisk er lægeregninger den største årsag til konkurs i Amerika. Det er virkelig nemt at samle hundredtusindvis af dollars i lægeudgifter.

Selvom du er arbejdsløs, har du stadig muligheder som COBRA-forsikring for at sikre, at du er dækket. Og hvis du er selvstændig, vil du ikke kunne få en arbejdsgiverordning, men du kan stadig købe dækning på egen hånd.

Bundlinjen? Uanset din situation, har du brug for en sundhedsforsikring. Periode. Punktum.

Så hvordan virker sygeforsikringen?

Først betaler du en månedlig præmie til dit forsikringsselskab. De accepterer derefter at betale for eventuelle medicinske omkostninger, du måtte have brug for i løbet af året – men først efter du betaler din selvrisiko. Så uanset hvad, kommer du til at have nogle egne omkostninger.

Hvis du vil betale færre lommeomkostninger , kan du gå med en lavere selvrisiko - men du betaler en højere månedlig præmie. Og omvendt, hvis du vil betale en lavere præmie – mindre om måneden – kan du vælge en højere selvrisiko.

Når du har ramt den selvrisiko, kan du indgive et krav. Hvis det er dækket, dækker dit forsikringsselskab udgifterne til plejen. Hvis de afviser dit krav, kan du appellere det. I værste fald skal du selv dække omkostningerne.

En anden ting at huske på er, at afhængigt af din plan kan du være begrænset til et bestemt netværk af udbydere. Nogle planer lader dig ikke bare bruge enhver læge, du ønsker. Du skal arbejde inden for et etableret netværk.

Sygeforsikring hjælper med at dække de fleste af udgifterne til lægebehandling. Ting som receptpligtig medicin, hospitalsophold, akutbehandling, forebyggende og ikke-forebyggende behandling, regelmæssige lægebesøg og andre medicinske tjenester som røntgenbilleder, CT-scanninger eller møde med specialister (afhængigt af din plan). Og husk, at noget af denne omsorg først starter efter du har opfyldt din selvrisiko.

På grund af ændringer fra Affordable Care Act (ACA), skal sygeforsikringen dække mindst disse 10 væsentlige tjenester:

En anden ændring på grund af ACA er, at forsikringsselskaber ikke længere har lov til at nægte dig baseret på allerede eksisterende forhold. Så hvis du har diabetes, vil du nu kunne blive dækket.

Der er altid en fangst, er der ikke? Sygesikring er ikke en magisk kugle, der adresserer alle mulige ting, der kunne gå galt. Der er nogle ting, den normalt ikke gør omslag.

Her er et par eksempler:

Moralen i historien? Læs omhyggeligt din oversigt over ydelsesdækning for at bekræfte, at den medicinske behandling, du har brug for, er faktisk dækket. Og kontakt dit forsikringsselskab for at dobbelttjekke.

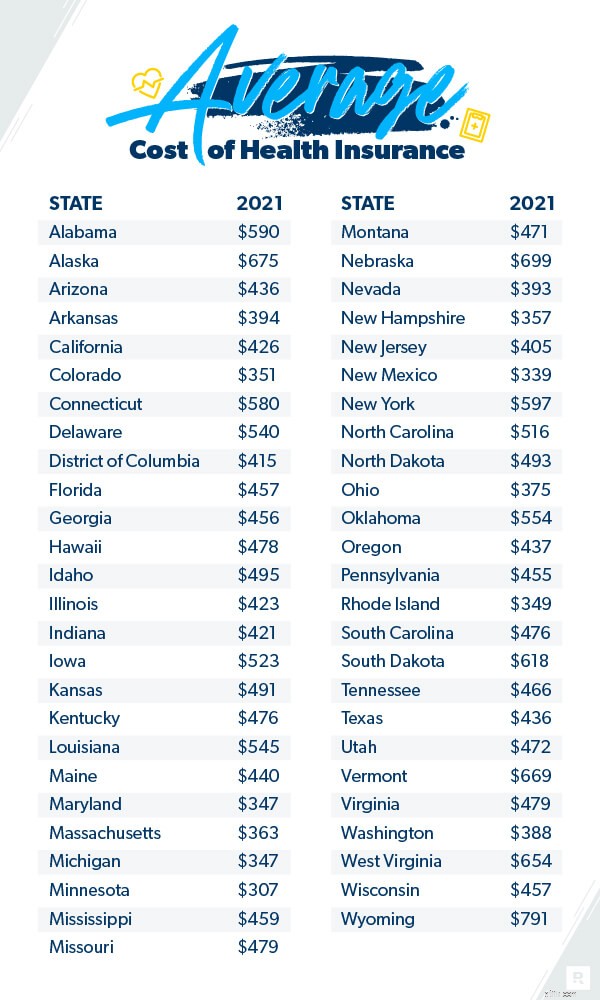

Omkostningerne til sundhedsforsikring varierer temmelig meget og kan være svære at fastlægge. Men der er nogle data om det.

Den gennemsnitlige amerikaner betaler $452 om måneden for markedspladsens sundhedsforsikring. 2 Den gennemsnitlige familie kan forvente at betale $1.779 om måneden. 3

Og hvis det ser ud til, at sundhedsforsikringen bliver dyrere, er det fordi, den er det. I løbet af det sidste årti er omkostningerne steget markant. For eksempel betaler den gennemsnitlige familie 55 % mere i deres præmie i 2020 i forhold til 2010 ifølge Kaiser Family Foundation. 4 Og det tal er steget med 22 % siden 2015. 5 Men præmierne er kun steget 4 %, når man sammenligner 2020 med 2019. 6

Udgifter til sundhedspleje er baseret på et væld af forskellige faktorer - ting som din alder, hvor mange mennesker der er på din plan, dit dækningsniveau, hvor du bor, og hvem din arbejdsgiver er. Nogle af disse ting er ikke i din kontrol, men nogle er det.

Der er nogle ting, du kan gøre for at spare penge på dine sygeforsikringspræmier. Og som vi så tidligere, hvis du vil betale mindre nu (men mere senere), skal du vælge en lavere præmie og højere selvrisiko. Hvis du hellere vil betale mere på forhånd, skal du betale en højere månedlig præmie og en lavere selvrisiko.

Så vi har gravet i sygesikringsbetingelserne, opdelt, hvordan sygesikring fungerer, og lært, hvad der er og ikke er dækket. Nu er vi klar til at se på et par reelle tal. Sygeforsikring kan gøre en enorm forskel i at dække livets uventede hændelser og holde dig ude af medicinsk gæld.

Lad os lade som om, du kom ud for en alvorlig bilulykke (jeg ved godt, det er ikke sjovt at tænke på, men bær over med os).

Du kommer hjem fra hospitalet efter en hurtig bedring (godt arbejde!). Du åbner din mail. Du tænker, at regningen måske er omkring $10.000. Måske $20.000 top. Nix. Hele $100.000. Hvad?! Men jeg var kun på hospitalet i to dage, og maden var ikke engang så god.

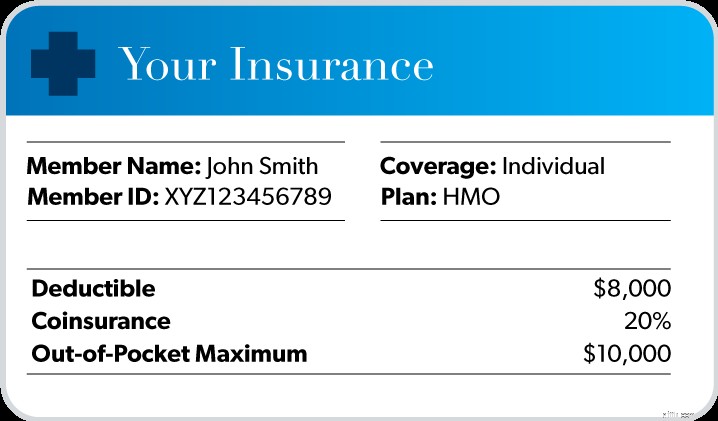

Heldigvis tænkte du fremad i øjeblikke som dette. Du har en solid sundhedsforsikring på plads. Sådan ser det ud:

Hvis du antager, at din pleje var fra læger og hospitaler, der var inde i dit forsikringsselskabs netværk, er der her, hvad der sker med den $100.000-seddel .

Hvis du antager, at din pleje var fra læger og hospitaler, der var inde i dit forsikringsselskabs netværk, er der her, hvad der sker med den $100.000-seddel .

Først skal du betale $8.000 for at opfylde din selvrisiko.

Dernæst skal du betale 20 % af omkostningerne, indtil du når dit maks. Så du ender med at betale yderligere 2.000 USD, indtil du når grænsen på 10.000 USD.

Men her er den gode del. Selvom du lige har brugt 10.000 USD, vil dit forsikringsselskab (endelig) træde ind og dække resten af regningen.

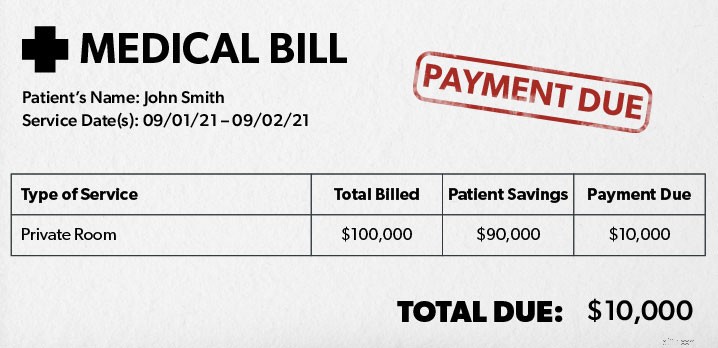

Så her er oversigten over, hvad du ville ende med at betale i alt efter begivenheden på $100.000:

Samlede udgifter til lægebehandling:100.000 USD

Din andel:10.000 USD

Dit forsikringsselskabs andel:90.000 USD

Det er indlysende, hvor hjælpsom sygeforsikring kan være i tider som denne. Uden det ville du sidde fast med den $100.000-seddel. Ikke godt.

Det er indlysende, hvor hjælpsom sygeforsikring kan være i tider som denne. Uden det ville du sidde fast med den $100.000-seddel. Ikke godt.

Selvom det kan virke som en smerte, er der mange fordele ved sygeforsikring.

Her er blot nogle få:

Der er et par forskellige måder at få sygeforsikring på. For det første kan du købe det gennem din arbejdsgivers plan. Nogle gange er det billigere at købe det på denne måde, da de kan få rabat ved at købe i løs vægt. Men dette er ikke altid tilfældet. Du bør overveje andre muligheder i stedet for blot automatisk at tilmelde dig en arbejdsgiverplan.

En anden måde er gennem den offentlige markedsplads. Omkring 175 forsikringsselskaber tilbyder pakker der. Og afhængigt af din indkomst kan du kvalificere dig til offentlige skatteincitamenter, der vil reducere omkostningerne ved dine præmier. En tredje måde er at købe det direkte fra sygeforsikringsselskaber.

Endelig, da sygesikring kan være super kompliceret, kan det være svært at finde ud af den bedste plan for dig og din familie. Du ønsker ikke at betale for meget eller for meget. Derfor anbefaler vi at arbejde med en betroet og uafhængig forsikringsagent, som er en del af vores Endorsed Local Providers (ELP) program. De kan shoppe for dig for at finde den bedste dækning til den rigtige pris. Og de kan forklare, hvad der faktisk står i din politik, så du ved præcis, hvad du betaler for.

Forbind med en ELP i dag!