Det er nemt at forvirre dem. De starter begge med bogstavet "C", og de er begge typer bilforsikringer, der dækker skader kun din bil , men det er her deres ligheder slutter. For at øge forvirringen samler bilforsikringsselskaber normalt kasko- og kollisionsforsikringer sammen.

Så hvad er forskellen mellem kollision versus omfattende bilforsikring? Gør dig klar til en af de forklaringer, at når du hører den, indser du, åh, det giver god mening!

Lad os gennemgå det grundlæggende og rydde op i forvirringen.

Den enkleste måde at forklare en omfattende bilforsikring på er at sige, at den dækker skader – kun på din bil – der er forårsaget af andet end en kollision med en anden bil.

Det kan være en naturkatastrofe, tyveri, skade ved at slå et dyr, hærværk, terrorhandling eller en faldende genstand. Så hvis din bil bliver beskadiget i en tornado, bliver stjålet fra lufthavnens langtidsparkering, eller dit nye lakarbejde bliver "nøglet", vil du være dækket af en kaskoforsikring. (Ekstremt uheldig men dækket!)

Omfattende forsikringsbegivenheder omtales nogle gange som "Guds handlinger", da du ikke har kontrol over dem. Mest sandsynligt er du ikke engang i nærheden, når de sker.

Den største fordel ved en kaskoforsikring er at give dig ro i sindet og økonomisk beskyttelse, hvis der skulle ske noget virkelig uheldigt med din bil.

Kollisionsforsikring dækker reparations- eller udskiftningsomkostninger - kun til din bil - hvis du forårsager skade på din bil ved at kollidere med et andet køretøj eller en genstand som et træ, et hegn eller en trafikbarriere. En god måde at huske denne type forsikring på er, at du har kontrol over sammenstødet. (Sidebemærkning:At slå et rådyr eller andet dyr er omfattet af omfattende . Det kan virke som om det ville falde under kollision, men tænk på det sådan her:Hjorten løber ind i dig. Det har du ikke kontrol over.)

Lad os sige, at du sidestryger et autoværn med høj hastighed. Hvis du har kollisionsforsikring, er det eneste, du er ansvarlig for, at betale din selvrisiko, og dit forsikringsselskab vil dække omkostningerne til reparation af din bil.

De vigtigste fordele ved at have kollisionsforsikring er tryghed i sindet, at du ikke skal betale høje reparationsomkostninger, og typisk at du ikke behøver at handle med en anden chaufførs forsikringsselskab.

Den største forskel mellem kollisionsforsikring vs kaskoforsikring er, at kollisionsforsikringen dækker skader forårsaget, når føreren har kontrol over bilen, mens omfattende dækning generelt dækker hændelser, der er uden for førerens kontrol.

Lad os bruge en tornado til at illustrere forskellen mellem kollision vs. kaskoforsikring. Forestil dig følgende to scenarier:

I scenarie et, da du ikke gjorde har kontrol over den faldende sofa, vil dit forsikringsselskab godtgøre dig for skader på din bil under dit omfattende bilforsikring.

I scenario to gjorde du have kontrol over din bil i den situation, så dit forsikringsselskab ville erstatte dig for skader på din bil fra gadepælen under dit kollision dækning.

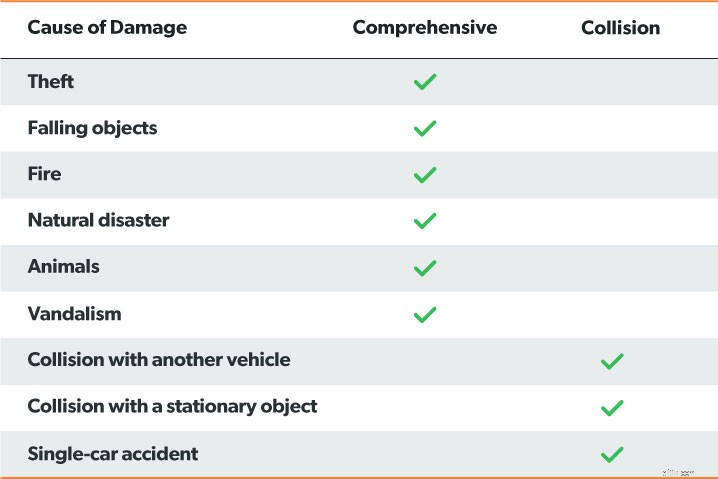

Tilsammen kaldes kasko- og kollisionsforsikring (kombineret med den påkrævede ansvarsforsikring) fuld dækning . Her er et diagram, der viser, hvad kasko- og kollisionsforsikring dækker individuelt.

Vi anbefaler, at du opretter forbindelse til en af vores godkendte lokale udbydere (ELP'er) for at finde den bedste pris for omfattende og kollisionsdækning .

Vi anbefaler, at du opretter forbindelse til en af vores godkendte lokale udbydere (ELP'er) for at finde den bedste pris for omfattende og kollisionsdækning .

Hvis du spekulerer på, om begge typer dækning er nødvendige, er svaret næsten altid ja. Begge typer skader er almindelige, så vi gør det anbefaler i de fleste tilfælde at have en kasko- og kollisionsforsikring. Her er hvorfor.

Hvis din bil er samlet, har du så råd til at erstatte den uden at stifte gæld? Det er en ubehagelig tanke, men bilulykker sker hele tiden. Hvis dit svar er nej, så er det en risiko, du ikke behøver at tage. Få omfattende og kollisionsdækning, så forsikringsselskabet kan hjælpe med din bils erstatningsomkostninger, og du kan beholde din nødkasse til en anden gang. Den eneste undtagelse herfra er, hvis din bil er betalt og ikke er ret meget værd, og du nemt har råd til at udskifte den. I så fald kan du springe omfattende og kollision over.”

Har du en lang pendling til arbejde eller et forhold til nogen i en anden by? Hvis det er tilfældet, så husk (da du sidder fast i motorvejstrafik, endnu en gang), at jo mere du kører, jo højere er risikoen for skader på din bil, og jo mere sandsynligt er det nødvendigt at købe en kasko- og kollisionsforsikring.

Din placering har meget at gøre med at købe bilforsikringsdækning. Selvom du ikke kører så ofte, hvis du bor i et område med høj kriminalitet eller er tilbøjelig til naturkatastrofer, bør du i det mindste købe en kaskoforsikring.

Hvis du leaser eller finansierer din bil, vil långiver højst sandsynligt kræve, at du har en kasko- og kollisionsforsikring. Långivere vil gerne sikre sig, at de ikke er i fare, hvis din bil bliver ødelagt eller stjålet, og du går væk fra dit lån eller leasingkontrakt.

Hvis du ejer din bil (det bedre økonomiske valg!), er du ikke forpligtet ved lov til at have en kasko- eller kollisionsforsikring, men igen – hvis du ikke har råd til at betale for at reparere eller udskifte din bil på egen hånd, er det for risikabelt at gå uden den rette dækning.

Generelt er kollisionsforsikringer dyrere end kaskoforsikringer, fordi kollisionsskader er hyppigere end kaskoskader. Lad os se på de gennemsnitlige priser i hver stat.

| State | Gennemsnitlig årlig kollisionspræmie | Gennemsnitlig årlig omfattende præmie |

| Alabama | 380,51 USD | 175,28 USD |

| Alaska | 387,12 USD | 147,87 USD |

| Arizona | 326,28 USD | 208,25 USD |

| Arkansas | 375,25 USD | 235,36 USD |

| Californien | 483,60 USD | 94,72 USD |

| Colorado | 330,50 USD | 272,44 USD |

| Connecticut | 407,54 USD | 133,86 USD |

| Delaware | 352,86 USD | 140,52 USD |

| District of Columbia | 535,96 USD | 228,71 USD |

| Florida | 361,79 USD | 149,26 USD |

| Georgien | 408,41 USD | 176,31 USD |

| Hawaii | 357,78 USD | 107,66 USD |

| Idaho | 262,67 USD | 139,75 USD |

| Illinois | 339,04 USD | 140,57 USD |

| Indiana | 286,49 USD | 135,63 USD |

| Iowa | 252,65 USD | 214,65 USD |

| Kansas | 287,24 USD | 276,33 USD |

| Kentucky | 312,51 USD | 164,68 USD |

| Louisiana | 487,44 USD | 248,57 USD |

| Maine | 294,80 USD | 113,33 USD |

| Maryland | 422,06 USD | 167,61 USD |

| Massachusetts | 440,55 USD | 147,06 USD |

| Michigan | 479,11 USD | 159,08 USD |

| Minnesota | 265,74 USD | 206,45 USD |

| Mississippi | 372,17 USD | 239,34 USD |

| Missouri | 315,49 USD | 216,92 USD |

| Montana | 283,65 USD | 306,00 USD |

| Nebraska | 272,48 USD | 260,97 USD |

| Nevada | 366,54 USD | 119,28 USD |

| New Hampshire | 327,30 USD | 118,58 USD |

| New Jersey | 414,39 USD | 130,26 USD |

| New Mexico | 311,24 USD | 214,10 USD |

| New York | 457,77 USD | 180,64 USD |

| North Carolina | 342,13 USD | 137,45 USD |

| North Dakota | 279,45 USD | 256,76 USD |

| Ohio | 302,57 USD | 130,74 USD |

| Oklahoma | 346,73 USD | 267,99 USD |

| Oregon | 280,61 USD | 106,87 USD |

| Pennsylvania | 376,21 USD | 169,21 USD |

| Rhode Island | 474,58 USD | 140,40 USD |

| South Carolina | 318,08 USD | 207,09 USD |

| South Dakota | 244,47 USD | 327,11 USD |

| Tennessee | 355,01 USD | 163,83 USD |

| Texas | 442,88 USD | 269,90 USD |

| Utah | 309,20 USD | 127,53 USD |

| Vermont | 329,47 USD | 147,81 USD |

| Virginia | 316,05 USD | 148,25 USD |

| Washington | 312,65 USD | 118,19 USD |

| West Virginia | 350,20 USD | 224,86 USD |

| Wisconsin | 247,95 USD | 159,82 USD |

| Wyoming | 297,61 USD | 317,22 USD |

* Statistikker er fra National Association of Insurance Commissioners

Vi anbefaler at have både kasko- og kollisionsforsikring. Ja, de to typer dækning er forskellige, men de vil begge beskytte din nødfond i tilfælde af betydelig skade på din bil.

Kom i kontakt med en af vores godkendte lokale udbydere (ELP'er), som kan finde de bedste priser for kasko- og kollisionsforsikring i din stat. Vores ELP'er er uafhængige agenter, hvilket betyder, at de kan arbejde for dig, ikke forsikringsselskabet.