Ahhhh. Hjem kære hjem. Der er intet som den følelse efter at være kommet hjem efter en lang rejse væk. Eller det øjeblik du får nøglerne til dit første hus, og du går gennem hoveddøren, lægger dig ned og laver sneengle på det overdådige stuetæppe (underligt, men vi forstår det).

Men nu hvor duften af nyt hjem er forsvundet, er det måske på tide at dobbelttjekke din husforsikringsdækning. Eller måske får du husejerforsikring for første gang, og du spekulerer på, Hvor meget har jeg egentlig brug for? Og hvad dækker husforsikringen?

Husejerforsikring kan være forvirrende. Hvis min kælder oversvømmes, er jeg så dækket? Eller hvad hvis en tornado fejer gennem mit nabolag og trækker mit tag af? Er jeg på krogen til reparationerne?

Frygt aldrig! Vi har opdelt på almindeligt engelsk, hvad en standard husejerforsikring faktisk dækker. Så dit største aktiv er beskyttet.

Lad os grave i!

Husejerforsikring er økonomisk beskyttelse af dit hjem og personlige ejendele i tilfælde af ulykker, brande eller andre katastrofer. Det er en måde at overføre risiko til et forsikringsselskab for at undgå budgettærende begivenheder. Husejerforsikring beskytter dig også mod retssager på grund af ulykker på din ejendom (tænk hundebid eller andre skader).

At have den rette mængde husejerforsikring kan gøre en kæmpe forskel for, at du når dine mål. For de fleste mennesker er deres bolig deres største investering. Så det sidste du ønsker er at være underforsikret.

Som de fleste typer forsikringer er husejerforsikringer ikke kun én overordnet politik, der beskytter dig mod alt, hvad der kan ske. I virkeligheden er der en næsten uendelig mængde tilpasninger, du kan foretage til din boligejerpolitik. Derfor er det så vigtigt at kende det grundlæggende i dækning. Det er det første skridt mod at få den rigtige mængde dækning. (Og hvis du undrer dig over, hvordan din nuværende dækning ser ud, kan du tjekke din forsikringserklæringsside for at se en oversigt over din police.)

Så hvad dækker husforsikringen?

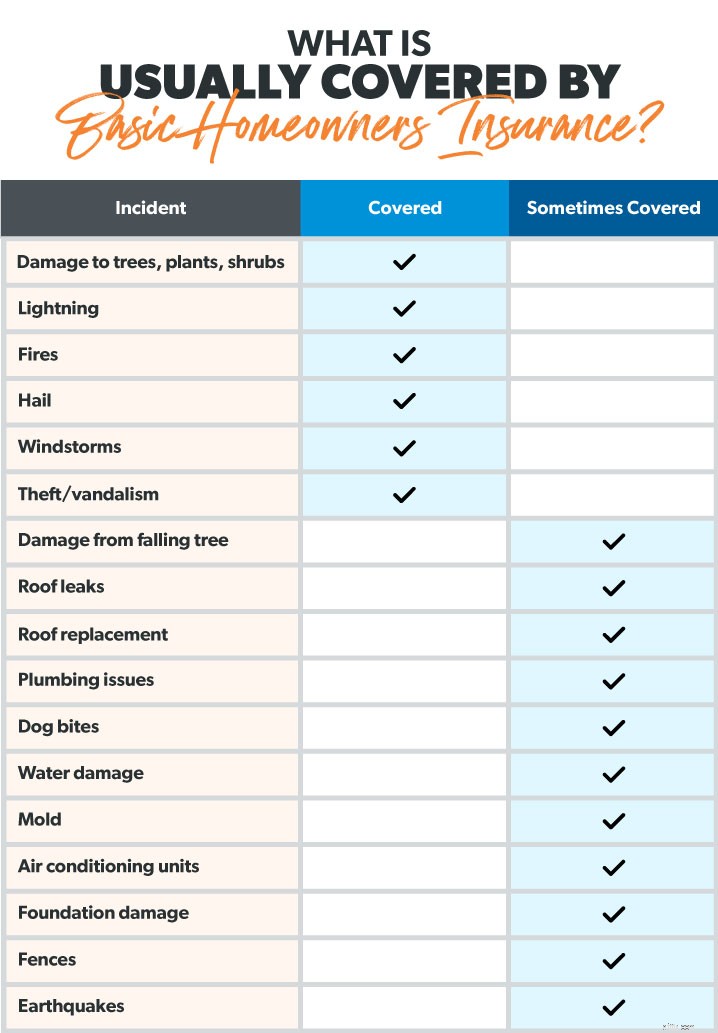

En standard husejerforsikring omhandler fem ting:

Her er et kig på, hvordan hver del fungerer for at give dig et solidt grundlag for beskyttelse. (For at få det fulde billede af, hvilken slags husforsikring der er tilgængelig, kan du tjekke vores vejledning om husejere.)

Boligdækning betaler sig for at reparere eller genopbygge din bolig (også dit hus og alt, der er knyttet til det) på grund af skader fra katastrofer som:

Lad os se, hvordan boligdækning kan hjælpe dig i tre forskellige scenarier.

Andre strukturers dækning er lige, hvad det lyder som:Det dækker andre ting end dit hus. Men hvad tæller som en struktur? Her er nogle eksempler:

Grundlæggende er en struktur en permanent funktion, der er blevet bygget på din ejendom. Men der er grænser for, hvor meget forsikringsselskabet vil betale for at reparere eller udskifte disse strukturer - normalt omkring 10 % af den samlede police, du har på dit hus.

Lad os vende tilbage til den tornado et øjeblik (undskyld, men det er kun scenarier). Det ødelagde ikke kun dit tag, men gjorde også dit redskabsskur til optænding (uh!). Lad os sige, at du har en 200.000 dollars politik på dit hjem. Forsikringsselskabet vil betale op til $20.000 (10 %) for at reparere eller udskifte skuret.

Forskellige politikker dækker forskellige strukturer, så sørg for, at strukturerne på din ejendom er faktisk dækket af din police. Dette er en stor grund til, at vi anbefaler at arbejde med en pålidelig og uafhængig forsikringsagent for at se på din unikke situation.

Dækning af personlig ejendom beskytter det, der er i dit hjem.

Forestil dig at komme hjem en dag for at opdage, at tyve brød ind i dit hjem og stjal din vintage baseball-kortsamling. Selvom du ikke kan få den tid og følelser tilbage, der gik med at indsamle alle disse kort, vil i det mindste din forsikring betale for det.

Dækning af personlig ejendom beskytter dine ting, som tøj, møbler og elektronik. Det dækker også dyre ting som smykker, kunst og samleobjekter. Når det er sagt, er der ofte en dollargrænse knyttet til disse avancerede varer - så du har brug for nok husejerforsikring til at erstatte beskadigede eller stjålne værdigenstande. De fleste forsikringsselskaber dækker dine ejendele omkring 50 % til 70 % af, hvad dit hjem er vurderet til. 1 Så hvis dit hus er vurderet til $300.000, kan du forvente dækning op til omkring $210.000 for dine ting.

For at sikre, at dine ting er faktisk dækket, gå gennem dit hus og tag en opgørelse over alt . Mange af os undervurderer, hvad vores ting er værd. Dette ville normalt ikke være et problem, men hvis vi underforsikrer vores personlige ejendom, kunne vi ende med en refusionskontrol, der faktisk ikke dækker tabene.

Så skænk dig selv en stærk kop kaffe, tag din udklipsholder eller telefon frem, og brug et par timer på en søndag til at opbevare dine ting .

Beskyttelse af personligt ansvar er en af de bedste typer husejerforsikringer, du kan købe. Det beskytter dig mod retssager for legemsbeskadigelse, ejendomsskade, der opstår på din ejendom og endda hundebid (afhængigt af hundens race). Lad os se på, hvad der sker, når et ægtepar ikke gør det har denne dækning i forhold til når de gør.

Tom og Amy inviterede deres nye naboer til middag. Deres nabos søn sprang ned fra trappen og brækkede sin arm. Nu sagsøger naboen for 500.000 kroner. (Desværre sker dette oftere, end du måske tror.)

Uden ansvarsforsikring, ville Tom og Amy være i store problemer. De ville skulle betale tusindvis af dollars for advokater. Og hvis de tabte retssagen, kunne de miste alt, hvad de ejer.

Men gode nyheder! Tom og Amy har ansvarsdækning. Forsikringsselskabet vil betale for juridisk repræsentation og dække skaderne, hvis Tom og Amy bliver fundet ansvarlige for ulykken.

Flere gode nyheder:Personlig ansvarsdækning koster ikke meget, så du kan få rigeligt af det til en rimelig pris. Du bør bære på mindst 500.000 USD i ansvar, fordi - lad os være rigtige - ingen sagsøger for 250.000 USD. Og hvis du har en større nettoformue, bør du også undersøge paraplyforsikring for at beskytte alt, hvad du har arbejdet for.

Nogle katastrofer gør så meget skade, at du faktisk ikke kan bo i dit hjem, før det er rettet. Uanset om det er for et par dage eller et par måneder, dækning af yderligere leveomkostninger (ALE) vil hjælpe dig med at betale for udgifterne til at leve væk fra hjemmet på grund af skader fra en forsikret katastrofe.

Det inkluderer ting som hotelregninger, restaurantmåltider, kæledyrspleje, transport og endda flytteudgifter, hvis du er ude af dit hjem i et stykke tid. Men husk på, at ALE ikke betaler for alle dine udgifter. Det starter kun for omkostninger, der er over og over almindelige leveomkostninger.

Hvis en brand tvinger dig til midlertidig hjemløshed, skal du muligvis bo på hotel i en måned eller deromkring. Og hvis hotelværelset ikke har et køkken, kommer du til at spise meget ude. Derudover skal du stadig betale dit realkreditlån. Lad os se på nogle eksempler på udgifter:

Normale omkostninger:

1.200 USD i realkreditlån + 600 USD dagligvarer =1.800 USD

Omkostninger efter branden:

$3.000 hotel + $1.200 pant + $1.800 restauranter =$6.000

Det er en enorm stigning – du kan se, hvorfor du har brug for ALE!

Da ALE kun betaler for ekstra udgifter, vil det ikke dække realkreditlånet på 1.200 $. Og da du ikke skal købe dagligvarer, vil forsikringsselskabet trække dit normale købmandsbudget fra det beløb, du brugte på at spise på restauranter.

Så lad os se, hvad ALE rent faktisk betaler for:

Omkostninger ALE-dækninger:

$6.000 - $1.200 pant - $600 dagligvarer =$4.200

ALE har grænser - normalt omkring 20 % af din boligdækning. Og det er designet til at hjælpe dig med at opretholde din levestandard, ikke leve luksuriøst af forsikringsselskabets skilling. (Hvis du prøver det, vil dit krav blive afvist. Yikes!)

Men når du bruger ALE rigtigt, er det en af de mest nyttige dækninger at have efter en katastrofe.

Nu hvor vi har svaret, Hvad dækker husejerforsikringen? - vi er klar til at se på, hvor meget det koster. Prisen for en gennemsnitlig husejerforsikringspræmie er 1.015 USD om året. 2

Prisen på husejerforsikring varierer dog meget afhængigt af et væld af faktorer. Ting som værdien af dit hjem, din tidligere historie med husejerforsikringskrav, din kreditscore, niveauet af din dækning, om du har brug for ekstraudstyr som oversvømmelses- eller orkanforsikring, og hvor meget dine ting er værd.

Den typiske husejerforsikring giver dig meget for pengene. Vi så, at du vil være dækket af et væld af forskellige dårlige ting, der kunne ske. Der er også ekstra, du kan tilføje til din police, hvis du har brug for mere dækning.

Husejerforsikringen dækker dog ikke alle mulige hændelser, der kan sætte dig tilbage. Oversvømmelser er blot ét eksempel. Hvis du bor i en oversvømmelseszone, skal du have en oversvømmelsesforsikring for at dække denne type skader.

Endelig undrer du dig måske, Hvordan ved jeg, at jeg har det rigtige niveau af husforsikringsdækning?

Godt spørgsmål! Når det kommer til noget så vigtigt som at beskytte dit hjem, anbefaler vi at arbejde med en forsikringsagent, som er en del af vores Endorsed Local Providers (ELP) program. De kan se på din unikke situation og hjælpe dig med at finde den gode dækning, så du er beskyttet, men heller ikke betaler for meget for forsikringer, du ikke har brug for. Og de er RamseyTrusted, så du ved, at du vil arbejde med de bedste agenter i dit område.

Forbind med en ELP i dag!