Kan du huske Jack og hans magiske bønner? Nå, kontantværdi livsforsikring løfter magiske bønner – som, du ved, kontanter – men det viser sig, at de bønner slet ikke vokser til meget. (Absolut ikke på det gigantiske bønnestængel-niveau i skyskraberstørrelse.) Det er fordi livsforsikringsselskaber ikke er gode til at investere og bør holde sig til det, de er bedst til:at erstatte din indkomst, når du dør.

Så hvad er kontantværdi livsforsikring? Og hvad er kontantværdien af en livsforsikring? Vigtigst af alt, er det besværet værd? Vi hjælper dig med at skære igennem forvirringen og finde de svar, du leder efter.

Kontantværdi livsforsikring er en type livsforsikring, der er på plads for hele dit liv og kommer med en slags opsparingskonto indbygget.

Så du betaler for to ting her - livsforsikringsdelen (den del, der dækker din familie, hvis du dør) og kontantværdidelen (den opsparingskonto, der angiveligt vokser dine penge over tid). Hvor meget den vokser afhænger virkelig af typen af kontantværdipolitik, du køber, og hvad dens afkast er.

Hver af disse politikker fungerer lidt anderledes - og der er en masse småt at gå igennem. Her er en oversigt over hver type livsforsikring med kontantværdi.

Hele livsforsikringer er den mindst fleksible af de tre valg, vi skal dække. Når du har besluttet dig for din præmie, bliver dette beløb permanent specificeret i din police. Du sidder fast med at betale det præmiebeløb hvert år (eller måned) for, ja, hele liv. En del af den præmie vil gå ind i kontantværdidelen af din police, og det kan heller ikke ændre sig. Du kan forvente, at dit afkast vil ligge omkring 2 % - så det vil stort set bare følge med inflationen. Jo længere din police varer, jo mere kontantværdi opbygger du.

Universal livsforsikring er anderledes (og mere kompliceret) sammenlignet med hele livet, fordi den kommer med "fleksible" præmier og dødsfald. Det betyder, at du har en vis kontrol over, hvor meget du betaler i præmier. Hvis du føler dig rød, kan du "overbetale" din månedlige præmie og få forskellen til at gå ind på kontantværdisiden af din police. Og hvis du har opbygget nok af den kontante værdi over tid, kan dette bruges til at reducere dine præmier (mere om dette senere).

Når det kommer til, hvordan dine penge vil bygge op over tid, afhænger det hele af, hvilken type universel livsforsikring du har (kan du huske, da vi sagde, at det var kompliceret?). Disse typer er:variabel universel levetid, garanteret universel levetid og indekseret universel levetid.

Variabel livsforsikring giver en ekstra komplikation, fordi i modsætning til almindeligt universelt liv og hele livet - som begge kan have et garanteret afkast - giver variabelt liv dig mulighed for at bestemme hvordan din kontante værdi er investeret. Det kan for eksempel være i aktier eller obligationer. Så du ville ringe, og det er risikabelt, hvis du ikke altid holder øje med dine investeringer. Åh, og variabel livsforsikring kommer med vanvittigt høje gebyrer, så forvent ikke at se meget kontant værdi i de første tre år!

Den sætning "kontantværdi" lyder fedt, ikke? Måske tænker du, at du vil have din egen personlige pengeautomat, der spytter kontanter ud, når du har brug for det. Desværre lever den ikke op til det løfte.

Kontantværdi fungerer sådan her:Lad os sige, at du betaler 100 USD om måneden for din livsforsikring. En del af disse $100 dækker omkostningerne ved faktisk at forsikre dit liv, og resten lægges i investeringer af forsikringsselskabet.

Fordelingen af, hvor meget der investeres i forhold til hvor meget der går til din forsikring varierer over årene. I de tidligere år er en større procentdel af dine præmier sat til kontantværdien, mens i de senere år går flere af dine præmier til din politik, da forsikringsomkostningerne vil stige, når du bliver ældre.

Disse investeringer er beregnet til at opbygge og tjene dig penge over tid. Som vi sagde tidligere, afhænger afkastet af din kontantværdiinvestering af, hvilken type kontantværdi livsforsikring du køber.

Forsikringsselskaber vil pege på kontantværdien som en positiv ting. Du betaler din præmie, en del af den bliver investeret, og til sidst får du en bunke kontanter. . . lige så længe du stadig er i live.

Vent, hvad?

Jep. Det meste af tiden, hvis du ikke bruge kontantværdien, mens du er i live, går den tilbage til forsikringsselskabet, når du dør.

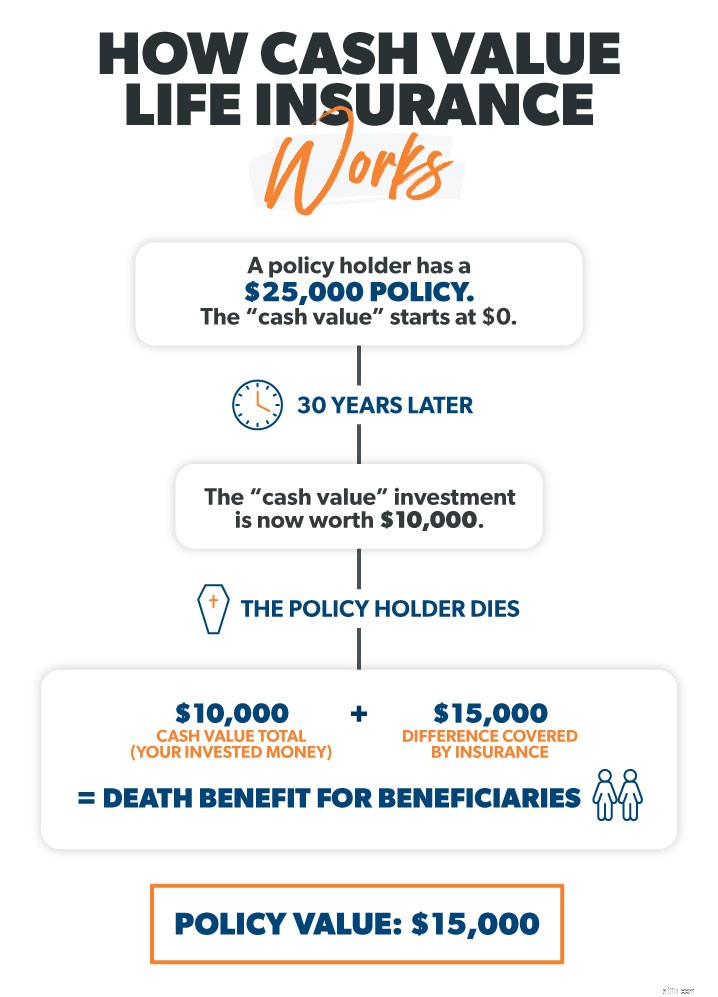

Her er sagen:Hvis du forsøger at få fingrene i nogle penge fra din livsforsikring med kontantværdi efter et år, gæt hvor meget du har? Et stort fedt nul. Efter tre år? Stadig nul.

I løbet af de første par år vil du se nej kontant værdi på grund af alle de gebyrer, udgifter, provisioner og omkostninger, du betaler til forsikringsselskabet bare for at have en politik i første omgang!

Jack behøvede ikke at vente længe på, at de magiske bønner blev til en kæmpe bønnestængel. Men hvad er kontantværdien af en livsforsikring - og er du villig til at vente 10-15 år på en anstændig kontantværdi? For så lang tid vil det tage.

Lad os sige, at du kan vent 10-15 år med at opbygge din kontante værdi. Hvordan kan du tage den ud? Nå, her er dine valg, afhængigt af om du har en hel livsforsikring eller en universel/variabel livsforsikring. . .

Dette er det tætteste, du kommer på rent faktisk at udtage kontanter. Men hvis du hæver penge og ikke sætter dem tilbage i din politik, gæt hvad der sker? Din dødsfaldsydelse (du ved, de penge, der udbetales, når du dør) vil falde .

Læg mærke til, hvordan alle disse måder at få adgang til kontantværdien kommer med en fangst? Du vil enten skære ned på din dødsfaldsydelse, stå over for en høj skat eller betale et gebyr. At få fat i kontantværdien uden konsekvenser for dig er ikke i forsikringsselskabets interesse. Det er sådan, de tjener deres penge, og endnu en grund til at holde sig væk fra livsforsikring med kontantværdi.

Denne er nem:Nej! En af de værste ting, du kan gøre, er at købe en livsforsikring med kontantværdi med håbet om, at det kan hjælpe dig med at gå på pension. Afkastet vil knap holde trit med inflationen, og du vil blive ramt af tonsvis af gebyrer og provisioner.

Du ville være meget bedre stillet ved at købe en livsforsikring og investere 15 % af din husstandsindkomst i investeringsforeninger med gode vækstaktier gennem en Roth IRA og/eller 401(k).

Nu har du sikkert fået tippet - livsforsikring med kontantværdi er totalt spild af penge. Men vi har ikke engang ramt den værste del! Som vi nævnte før, når du dør, er den eneste betaling, din familie vil få, dødsfaldsydelsen. Enhver kontantværdi, du har opbygget, vil gå tilbage til forsikringsselskabet .

Lad det bare synke ind.

Du investerede trofast hele dit liv for kun at overlade alle de penge til forsikringsselskabet. Det lyder ikke rigtigt, gør det? Men det er sådan, forsikringsselskaber tjener deres penge, og det er derfor, de er så hurtige til at sælge dig livsforsikring med kontantværdi.

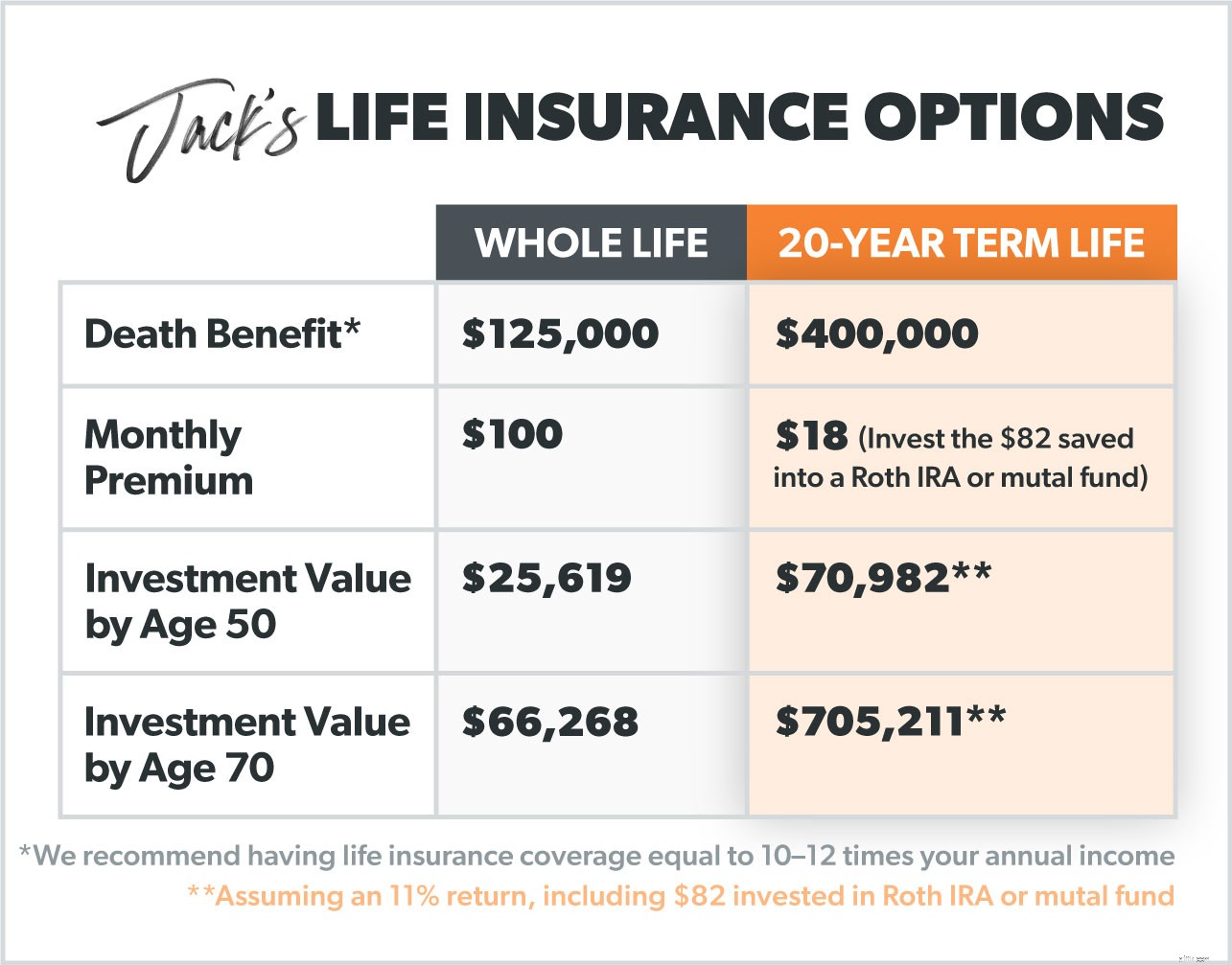

Lad os tale om en anden Jack. Han er 30 år gammel, ryger ikke, er ret rask og vil have livsforsikring. Men han er virkelig forvirret over alle mulighederne derude. (Er vi ikke alle sammen, Jack?)

Han hørte, at en livsforsikring er anderledes, fordi den kun varer i et vist tidsrum (vi anbefaler 15-20 år). Han ved, at en livsforsikringspolice bare er livsforsikring og ingen kontantværdi, så det gør det billigere. Denne Jack har måske ikke magiske bønner, men han ønsker at få mest muligt ud af det, han har. Så hvad er hans muligheder?

Når det kommer til Jacks dødsfald, tilbyder terminslivet næsten fire gange så meget dækning. Men han betaler kun $18 om måneden for det! Hvis han følger Daves råd, når det kommer til at investere og betale af på sin gæld, ville han være selvforsikret når han går på pension. Den største forskel mellem en livsforsikringspolice og en kontantværdipolitik er den pris, han ville betale hver måned. Selvom han lægger nogle af de 100 USD af sin kontante værdipræmie i investeringer, vil det ikke give ham så meget i det lange løb sammenlignet med at investere uden for hans livsforsikring.

Dave siger altid ikke at købe livsforsikring som en investering! Det er ikke det, det er til – og det er en elendig måde at investere på.

I de senere år har flere mennesker købt kontantværdiforsikringer, så det er endnu vigtigere for os at sige dette højt og tydeligt:Med kontantværdi-livsforsikringer smider du mere væk af dine penge, mens du stadig er i live, når du kunne spare og investere dem et andet sted for meget mere afkast.

Hvis du er i gæld og tror, at livsforsikring med kontantværdi vil hjælpe dig ned ad linjen, gør den det ikke. Du (og din familie) vil være bedre stillet at få en tidsbegrænset livspolitik og lægge 15% af din husstandsindkomst i en Roth IRA og/eller 401(k), der tilbyder gode investeringsforeninger. Det er den smarte måde at få dine kontanter til at fungere for dig!

Hvis du er på udkig efter en ny livsforsikring eller ønsker en ekspert at tale med, anbefaler vi RamseyTrusted-udbyderen Zander Insurance. Lad ikke endnu en dag gå uden at være beskyttet. Start her for at få tilbud på dine livsforsikringstilbud.