Du er der næsten. Næsten klar til at tegne en langtidsplejeforsikring. Men du laver bare lidt mere forskning. . .

Nå, vi er ved at træffe din beslutning super let. For hvis du specificerer dine fradrag, kan du tælle langtidsplejeforsikringspræmier med i din skatteregning.

Jep. Du læste rigtigt. Det betyder, at færre penge går til skat og flere pengei lommen .

Hvis du undrer dig, Er langtidsplejeforsikring fradragsberettiget? , svaret er ja. Så længe du specificerer dine fradrag. Og selvom vi aldrig ville fortælle dig, at du skal købe en langtidsplejeforsikring bare for at få et skattefradrag, hvis tiden er inde til, at du får dækning, kan den skattelettelse være nyttig!

Vi viser dig, hvordan det fungerer, og hvor meget du kan trække fra.

Langtidsplejeforsikring er en af de mest overkommelige måder at håndtere de store omkostninger, folk løber ind i, når de bliver ældre og begynder at få brug for hjælp til daglige opgaver. Løbende pleje som den, ofte kaldet frihedsberøvelse, er ikke dækket af Medicare eller anden sygeforsikring. Men langtidsplejeforsikring vil hjælpe med at dække udgifterne til et plejehjemsophold (der varer mere end 100 dage) eller et plejehjem. Endnu bedre, langtidsplejeforsikring hjælper også med at betale for viceværter i hjemmet og endda boligændringer, der giver dig mulighed for at bo i dit hjem længere (og hvem ønsker ikke det?).

Chancerne er, at du i sidste ende får brug for langtidspleje. Femogtres-årige i dag har 70 % chance for at få brug for langtidspleje, og det anslås, at 20 % af amerikanerne vil få brug for det i længere end fem år. 1 Det er odds, du ikke vil være på den forkerte side af.

Vi kan alle blive enige om, at det sidste, nogen ønsker at gøre, er at dræne deres pensionsopsparing eller stole på, at familie og venner tager sig af dem. Men kun 7,5 millioner amerikanere har en form for langtidsplejeforsikring. 2

Langtidsplejeforsikring har et væld af fordele. Det er overkommeligt, og det forhindrer dig i at trykke på dit redeæg for at betale for omkostningerne ved langtidspleje. Det har også nogle gode skattefordele.

For det første giver Uncle Sam og visse stater dig mulighed for at tælle nogle eller alle dine præmier som skattefradragsberettigede lægeudgifter. For det andet tæller de penge, du modtager fra dit forsikringsselskab til dækning af langsigtede udgifter, normalt ikke med i din indkomst.

Men som alt andet i livet er der nogle småt:

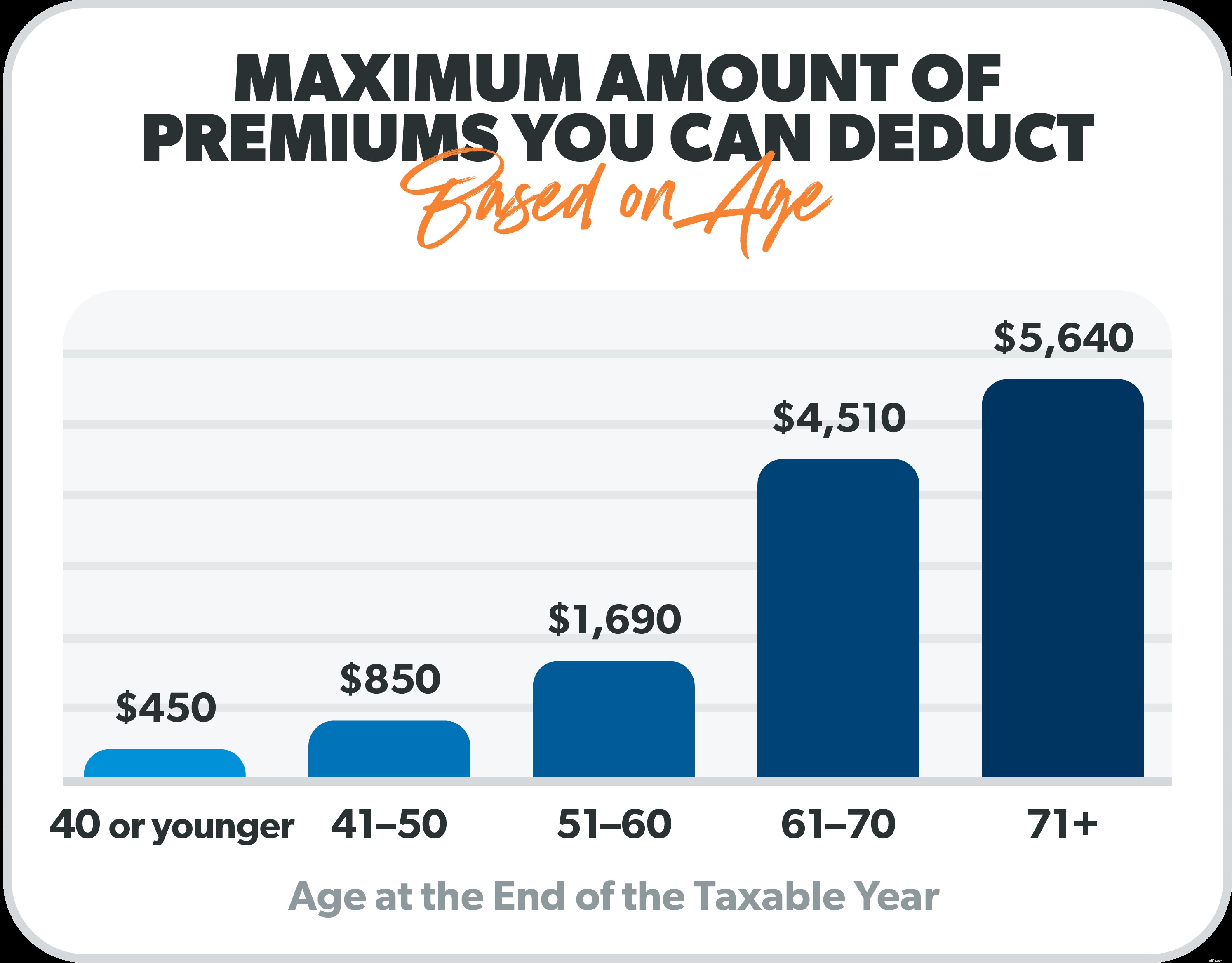

Her er en oversigt over det maksimale beløb af dine præmier, du kan trække fra afhængigt af din alder. 4

Og hvis du er selvstændig, kan du typisk trække 100 % af dine præmier op til ovenstående beløb. 5

Hvis du er 60 eller ældre, er det nu, du skal beskytte din økonomiske fremtid og få en langtidsplejeforsikring. Derudover får du nogle søde skattefordele med på vejen.

Men det kan være svært at finde ud af præcis, hvad du har brug for. Derfor har vi oprettet vores godkendte lokale udbydere (ELP) program. Det er et netværk af håndudvalgte uafhængige forsikringsagenter, der har hjertet af en lærer. De vil forklare dine muligheder, så du rent faktisk forstår, hvad du køber. Derudover er de RamseyTrusted, så du ved, at du arbejder med topagenter.

Dette er en opgaveliste, du ikke vil udsætte. Dine gyldne år kunne se meget anderledes ud uden en solid plan på plads. Langtidsplejeforsikring giver dig mulighed for at nyde livet uden at spekulere på, hvordan du vil betale for langtidspleje, hvis du har brug for det.

Forbind med en ELP i dag!