Vidste du, at kun 1 ud af 3 indere rent faktisk sparer penge til pension? Det betyder, at en kæmpestor 12 Cr indiske arbejdende fagfolk ikke sparer op til pension!

Undersøgelser viser, at 7 ud af 10 indere tror, at deres børn vil tage sig af dem efter pensionering. Begge disse statistikker fremhæver, at vi har brug for mere uddannelse om at spare op til pension.

I denne historie vil vi lede dig gennem den ideelle alder til at gå på pension og det beløb, du muligvis har brug for, og de investeringsmuligheder, der kan hjælpe dig med at leve et behageligt liv efter pensionering. Læs til slutningen for at vide mere om investeringsmuligheder til pensionering.

Der er ingen "rigtig alder" til at gå på pension, men i Indien er pensionsalderen for arbejdende fagfolk 60 år, mens ansatte på centrale universiteter kan gå på pension i en alder af 65 år. Men betyder det, at du skal gå på pension som 60-årig eller 65-årig? Faktisk ikke.

Hvis du har nok kanaler for passiv indkomst, opsparing og investeringer, betyder pensionsalderen ikke rigtig noget. Samtalen går videre til den slags livsstil, du ønsker at føre, når du går på pension.

Ifølge eksperter bør du have mindst 80 % af din endelige årlige indkomst sparet op for at leve et behageligt pensionistliv. For eksempel vil du gå på pension ved 40. Din endelige P.A-indkomst er 1.00.00.000 INR. Du har brug for mindst 80.00.000 INR om året for et bekvemt liv.

Så det kan være meget nyttigt at kende de forskellige opsparingsregler for planlægning af pensionsindkomst.

Eksperter foreslår, at du burde have sparet følgende beløb op for at nå dine pensionsmål efter 60-årsalderen:

1. 40 år:2x årsløn

2. 50 år:4x årsløn

3. 60 år:6x årsløn

4. 67 år:8x årsløn

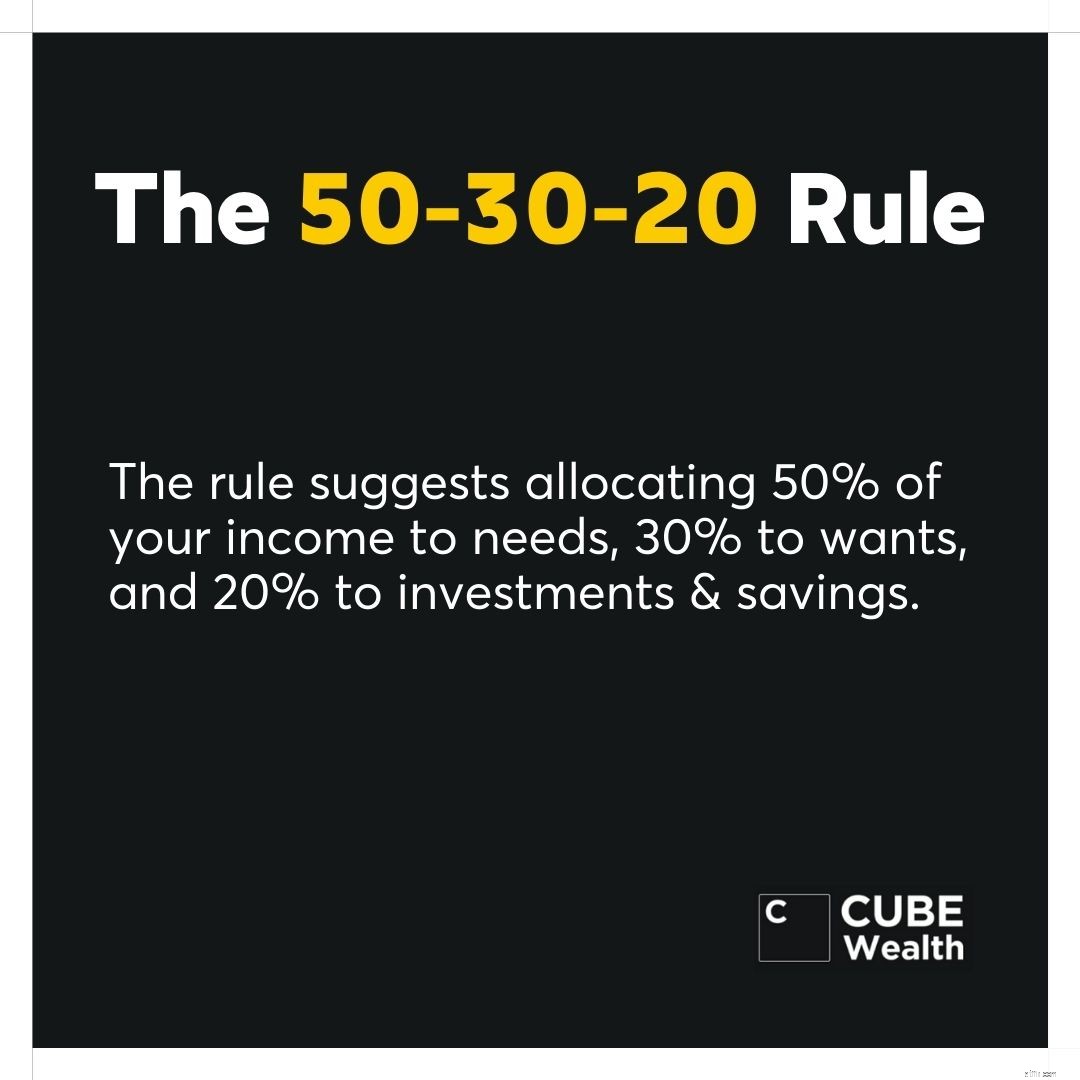

Du kan opnå dette komfortabelt ved at følge 50-30-20-reglen.

Det er aldrig for sent eller for tidligt at begynde din pensionsplanlægning. Afhængigt af din nuværende økonomiske situation og alder, kan følgende tips være nyttige for dig til at oprette en investeringsplan for pensionering med det samme:

Vurder, hvor mange penge du har sparet i forhold til, hvad du skal bruge. Du kan bruge den konservative besparelsesformel eller omvendt manipulere estimatet ved at bruge 4 %-reglen.

4%-reglen giver dig en idé om, hvor mange penge du kan hæve fra din pensionsopsparing om måneden (4% af det samlede beløb), mens du bevarer en sund balance og investeringer.

Yderligere indkomst kan øge din pensionsopsparing. Dette kunne omfatte passiv indkomstgenerering gennem aktiver såsom fast ejendom, aktier, investeringsforeninger, P2P-udlån blandt andre.

De fleste arbejdende professionelle har ikke luksusen af en pension. I stedet kan du betale dit fremtidige jeg med kloge investeringer, der giver dig udbytte og høje renter.

Hvis du ikke allerede er begyndt at investere eller vil vide mere om investering i investeringsforeninger, indiske aktier, amerikanske aktier, P2P-udlån og mere, så download Cube Wealth-appen i dag.

Investering baseret på mål er et must. Den samme regel gælder for oprettelse af et redeæg til din pension. Beslut dig for:

1. De penge du skulle have sparet op på din pensionsdag.

2. De daglige, månedlige og ugentlige udgifter, som du muligvis skal betale efter pensionering.

3. Tag højde for nødsituationer, ture og andre sådanne begivenheder.

4. Fremtidige investeringsmuligheder og den kapital, du måske skal bruge til det.

5. De penge, som du måske skal bruge for at vedligeholde aktiver som dit hus, når du slapper af derhjemme.

Kontakt en pensionsplanlægger eller en kvalificeret professionel for at hjælpe dig med at kortlægge dine fremtidige udgifter og nuværende besparelser.

Din pensionsdato er muligvis ikke så speciel som din ægteskabsdag eller første gang, du købte en bil. Men det er stadig vigtigt.

At have en idé om, hvornår du går på pension, kan hjælpe dig med at forberede dig på scenarier, hvor du måske skal gå på pension før eller senere end forventet.

En foreløbig pensionsalder kan endda hjælpe dig med at planlægge dine investeringer omkring højrisikoaktiver som small-cap aktier, børsintroduktioner, DIY amerikanske aktier og mere.

Planlægning af pensionering er ikke så kompliceret, som nogle måske tror. Men det er stadig ret svært at gøre, hvis du har et fuldtidsjob.

Mere end at være svært, er det vigtigt at skabe den perfekte køreplan til pensionering ved at identificere de rigtige investeringsmuligheder baseret på din risikotolerance og investeringsmål.

En god formuecoach eller en pensionsplanlægger kan hjælpe dig med at betale dit fremtidige selv ved at bruge de rigtige aktiver, der fungerer for dig. Deres brancheerfaring og track record kan hjælpe med at lette den stress, du måtte have om din pensionsordning.

1. Gensidige fonde

2. Indiske aktier

3. Amerikanske aktier

4. P2P-udlån

5. Digitalt guld

6. Faste indskud (FD'er)

7. Exchange Traded Funds (ETF'er)

Invester i amerikanske aktier for så lavt som $1

Pensionsplanlægning kræver omhyggelig planlægning og udførelse. Sørg for, at du har en pensionsdato i tankerne. Men vær forsigtig med scenarier, hvor du kan blive nødt til at gå på tidligt eller sent pension.

Planlæg din pensionsopsparing ved at sætte penge til side. Sammenlign, hvor du er, med de konservative skøn, som eksperter foreslår for alle aldersgrupper.

4%-reglen kan også være nyttig til pensionsplanlægning. Undersøg så meget du kan, før du starter en fond eller opsparingskonto til din pension.

Kontakt en formuecoach eller en pensionsplanlægger for at investere i aktiver, der kan generere passiv indkomst. Disse aktiver kan omfatte investeringsmuligheder som investeringsforeninger, aktier, digitalt guld, FD'er, ETF'er og mere.

Svar. Opsparing til pension efter alder afhænger af dine pensionsmål, indkomst og andre aspekter. En one size fits all-tilgang virker muligvis ikke. Finanseksperter foreslår dog disse tal, der kan tjene som et godt benchmark:

1. 40:2x årsløn

2. 50:4x årsløn

3. 60:6x årsløn

4. 67:8x årsløn

Investering i de rigtige investeringsmuligheder med den rigtige investeringsrådgivning kan hjælpe dig langt med at nå dine økonomiske mål for pensionering. Udforsk den kraftfulde Cube Wealth-app at vide mere om de rigtige investeringsmuligheder.