Hvis du er en indisk investor, ville du vide, at ordene "sikker" og "forudsigelig" er synonyme med en af Indiens foretrukne investeringsmuligheder, det traditionelle bankindskud.

Men er et fast indskud nok til, at din formue faktisk vokser over tid, slår inflationen og hjælper dig med at opnå økonomisk frihed? Desværre nej!

Det kan kun ske, hvis aktivet overgår inflationen ved at generere rimeligt høje afkast. Disse er egenskaber, som moderne bank-FD'er ikke besidder.

Faste indlånsafkast slår knap inflationen og ligger i bedste fald mellem 4-5 %. FD'er er dog stadig populære og har tillid til af mange indiske investorer.

Men hvorfor? Det ville hjælpe at forstå FD'ernes historiske kontekst at besvare dette spørgsmål.

I 1980'erne havde RBI givet bankerne frihed til at fastsætte deres egne renter for FD'er (op til 8%), der udløb på et år. Denne grænse blev skubbet til 13 % i 1990'erne for FD'er, der modnede efter 46 dage.

Forestil dig at have muligheden for at investere i et så sikkert, men alligevel lukrativt finansielt instrument i 1990'erne. 13% er trods alt en relativt høj rente selv i dag. Men noget ændrede sig i begyndelsen af 2000'erne.

FD-renterne faldt til det laveste nogensinde under 5 %. Samtidig begyndte markedsrelaterede instrumenter som aktier og investeringsforeninger at vinde frem, da de genererede relativt høje afkast og likviditet.

| Investeringsmulighed | Gennemsnitlige afkast:1980-90 | Gennemsnitlige afkast:2000-10 | Gennemsnitlige afkast:2011-21 |

| Fast depositum | 8-13 % | 3,5-5 % | 4,5-5,5 % |

Dette forklarer også, hvorfor den ældre generation stoler på og elsker FD'er - de var virkelig en solid mulighed dengang. I dag blegner de dog i forhold til selv de mest gennemsnitlige investeringsforeninger og aktier.

Den klassiske bank FD fungerer på en ligetil måde. Banker låner penge ud til låntagere, og det har de brug for kapital til. De får adgang til den nødvendige kapital ved at bruge dit faste indskud.

Det er derfor, FD'er har en bindingsperiode, der spænder fra et par uger til år. Banken betaler dig renter til gengæld for dine investeringer, det er det afkast, du tjener, som spænder fra 4,5-5,5%.

Ældre FD'er fungerer på samme måde som almindelige FD'er. Der er dog en vigtig forskel. Faste indlånsrenter er højere for ældre borgere med hele 0,5 % i modsætning til almindelige borgere.

Et skattebesparende fast depositum kan hjælpe dig med at kræve fradrag på op til ₹1.50.000 i henhold til afsnit 80C. Men der er en hage. Skattebesparende FD'er har en bindingsperiode på 5 år. Gennemsnitlige afkast kan variere fra 4,5 til 5,5 %.

Et Flexi Fixed Deposit er en kombination af en opsparing/ foliokonto og et fast indskud. Det giver dig grundlæggende adgang til den høje likviditet på en opsparingskonto og de forudsigelige faste indskudsafkast.

Corporate FD'er tilbydes af NBFC'er. De er generelt kendt for at give højere afkast end et almindeligt bankindskud. Det gennemsnitlige afkast spænder fra 5,5-6,5%. Imidlertid anses Corporate FD'er for ikke at være så sikre som bank FD'er.

Faste bankindskud er sikre, fordi de er støttet af ordningen med Deposit Insurance and Credit Guarantee Corporation (DICGC), som sikrer, at op til 1.00.000 INR af din kapital, inklusive renter, til enhver tid er sikker.

De afkast, der genereres af en bank FD, er forudsigelige og kendes, før de foretager investeringen. Selvom dette er sandt, kan RBIs renteændringer have indflydelse på afkastet.

FD'er er ikke-markedsrelaterede optioner, hvilket betyder, at volatiliteten på aktiemarkedet ikke har indflydelse på afkastet.

Nødsituationer kan føre til en kontantklemme, der vil kræve, at du får adgang til kapital med det samme. Du behøver dog ikke at likvidere din FD - du kan tage et lån mod den FD, der tjener som sikkerhed.

Der er fordele ved at investere i FD'er som nævnt ovenfor. Den historiske værdi og de sikrede afkast kan appellere til investorer med en lavere risikovillighed.

Sandt at sige, er FD'er sikre, men på samme tid slår de afkast, de genererer, knap inflationen og fører til stagnation af velstand. I så fald er det måske ikke nemt at nå mål som økonomisk frihed.

Hvorvidt du skal investere i FD'er eller ej, vil afhænge af dine investeringsmål og risikovillighed. Der er dog andre aktiver, der overgår inflationen ved at generere rimeligt høje afkast end bankernes FD'er. Læs videre for at vide mere.

Gældsfonde er kendt for at være en relativt sikker form for investeringsforening. De investerer generelt i AAA/AA+ ratede obligationer og andre gældsbeviser med det formål at skabe solide afkast i intervallet 6-8%.

| Investeringsmulighed | Gennemsnitlige afkast | Indekseringsfordel |

| Gældsmidler | 6-8 % | ✅ |

| Faste indskud | 4,5-5,5 % | ❌ |

Udforsk de bedste gældsfonde

Likvide investeringsforeninger falder ind under kategorien gældsfonde og har en relativt lavere risiko sammenlignet med andre investeringsforeninger. Den lave risiko betyder ikke, at likvide midler er en pushover.

De kan stadig generere rimeligt bedre afkast end en bank FD i intervallet 4-6%. Desuden kan det være en kedelig proces at hæve bankers FD'er, da den konventionelle måde involverer en masse papirarbejde.

Du skal muligvis også medregne bankdirektørens frokostpause. Likvide midler er dog langt nemmere at indløse. Udbetalingerne behandles på 3-5 hverdage, alt sammen online.

Dine udbetalinger kan overføres direkte til din bankkonto på mindre end 30 minutter, hvis du bruger Cube ATM. Læs mere om det her .

| Investeringsmulighed | Returnering | Likviditet | Indeksering |

| Likvide midler | 4-6 % | Høj | ✅ |

| Faste indskud | 4,5-5,5 % | Lavt | ❌ |

Se Bedste likvide midler

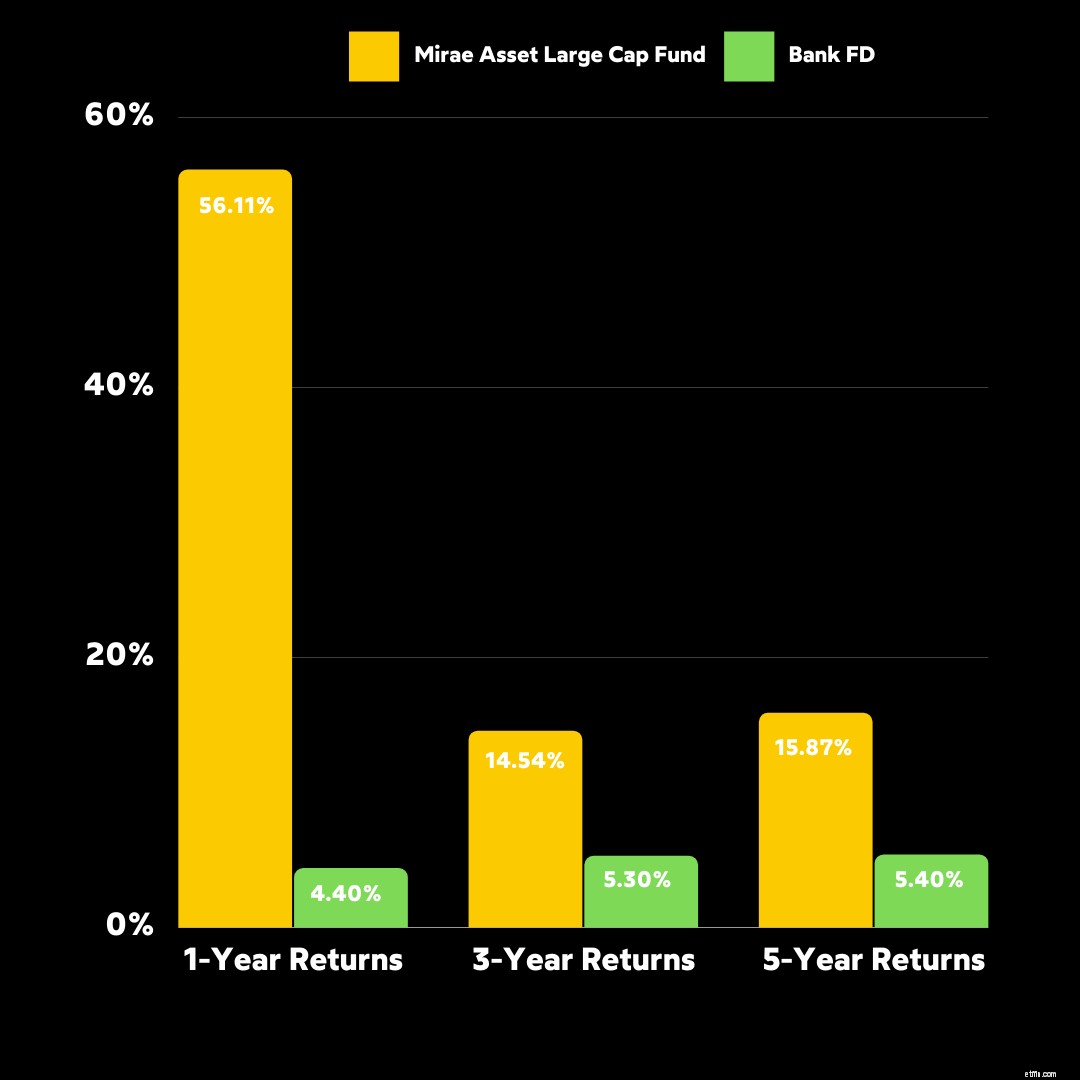

Large-cap fonde investerer i pålidelige, betroede og ikoniske virksomheder, der er industriledere i deres egen ret. De falder ind under kategorien aktiefonde og er kendt for at generere 10-12 % afkast i gennemsnit.

At investere i store kapitalfonde frem for FD'er har to fordele. For det første vokser din investering med markedet, hvilket giver den en bedre chance for at overgå inflationen. For det andet er afkastet næsten 2-3 gange større end FD'er.

Lad os f.eks. sammenligne afkastet fra en top-investeringsfond på Cube Wealth-appen, Mirae Asset Large Cap Fund versus en bank-FD.

Bemærk, at investeringsforeninger med store kapitalandele har en højere risiko end gældsfonde, likvide midler og bankfonde. De er dog kendt for at være langt mere stabile end andre aktiefonde.

Det ville være klogt at investere i store kapitalfonde baseret på din risikovillighed. Tag Cubes gratis risikoanalysequiz at forstå dit risikoniveau og få anbefalede investeringsmuligheder fra pålidelige rådgivere.

P2P-udlån på Cube Wealth giver dig mulighed for at blive en långiver, der låner penge til låntagere med RBI Certified P2P Lending NBFCs, Faircent og LiquiLoans. FD'er og P2P-udlån har to ting til fælles:

Lighederne slutter dog der, da P2P-udlån On Cube er en attraktiv aktivklasse, der kan generere 8-9,5 % afkast. Ydermere er P2P-udlån en passiv indkomstkilde med tilbagevendende udbetalinger.

Cube giver dig adgang til risikobaserede investeringsmuligheder og grundigt undersøgte låntagere. Udforsk P2P-lån på Cube

Asset leasing af Grip på Cube Wealth giver dig mulighed for at blive medinvestor i fysiske aktiver som biler, møbler, udstyr og mere. Det er en kilde til passiv indkomst, der har fordele i forhold til FD'er som:

| Fordele | Aset Leasing by Grip | Bankindskud |

| Passiv indkomst | ✅ | ❌ |

| Returnerer | 12 % | 4,5-5,5 % |

Se Grip On Cube

Faste bankindskud er sikre, pålidelige og ikke-markedsrelaterede instrumenter, der engang gav høje afkast. Tingene har dog ændret sig i løbet af de sidste par årtier.

Investering i FD'er er muligvis ikke optimal sammenlignet med andre investeringer som gældsfonde, likvide midler, large-cap fonde, P2P-udlån og aktivleasing. Årsagen bag dette er todelt.

Til at begynde med har FD'er været kendt for at komme til kort, når det kommer til at klare sig bedre end inflation. Dette kan føre til en stagnation af velstand, som kan hæmme eller holde din portefølje tilbage.

Endvidere falder bankernes faste indlånsrenter i det lave interval på 4,5-5,5 %. For sammenhængen vil det tage cirka 6,5 år for en 1.00.000 INR investering at blive til 2.00.000 INR, hvis du investerer i et aktiv med 12 % afkast.

Det ville tage de samme ₹ 1.00.000 mere end 11 til 12 år at sammensætte til ₹ 2.00.000, hvis du investerer i en bank FD med 5,5 % rente. Udforsk de bedste alternativer til FD'er

Se denne video for at vide mere om de bedste måder at investere dine penge på