Faste bankindskud har været den traditionelle valgmulighed for indiske investorer i over tre årtier. FD-renterne falder dog i øjeblikket mellem 4-5 %, langt mindre end afkastet fra investeringsforeninger.

Der opstår naturligvis et behov for en investeringsmulighed, der er lige så sikker som en FD, men som giver lignende eller bedre afkast. Indtast, likvide investeringsforeninger.

I denne blog tager vi et kig på forskellen mellem likvide midler, og hvordan den sammenlignes med traditionelle bank-FD'er med hensyn til afkast, likviditet, sikkerhed og tilgængelighed af optioner.

Banker låner penge ud til låntagere med den kapital, individer investerer i faste indlån, opsparingskonti og tilbagevendende indlån. Det er derfor, bankerne betaler dig renter til gengæld for at forblive låst i FD'er.

Likvide midler er gældsfonde, der investerer i relativt sikre værdipapirer som skatkammerbeviser, kommercielle papirer, virksomhedsobligationer, statsobligationer og mere. "Invester" betyder at låne penge, når det kommer til gældsfonde.

"Invester", i forbindelse med gældsfonde, betyder, at fonden låner penge til staten, selskaber osv. Fonden modtager en rente i bytte, som er det afkast, som investorerne tjener. Det er det, der gør dem mere sikre end andre investeringsforeninger.

Bank FD'er har en bindingsperiode på 7 dage til 5 år. Dine penge vil blive blokeret i FD i hele ansættelsesperioden, og der er bøder for for tidlige hævninger. Dog er delvise tilbagetrækninger tilladt i nødstilfælde. Dette er godt for åbenlyst konservative mennesker og dem, der ikke er opmærksomme på bedre finansielle instrumenter.

Likvide investeringsforeninger har på den anden side ikke en bindingsperiode og er meget likvide. Udbetalinger af likvide midler behandles generelt på 1-3 hverdage, hvilket kan være meget nyttigt i nødstilfælde.

Selvom afkastet på Liquid Mutual Funds ikke er garanteret. Vidste du? Cube ATM-funktionen giver dig mulighed for at hæve penge fra din likvide investering til din opsparingskonto på mindre end 30 minutter.

Få Cube ATM nu

Tiden er forbi, hvor FD-afkastet var så højt som 13%. I øjeblikket varierer renten på bankers FD'er fra 4-5 %, hvilket generelt er lavere end afkastet, der genereres af de bedste likvide midler på Cube Wealth-appen.

| Investeringsmulighed | Gennemsnitlige afkast |

| Bankindskud med faste indskud | 4-5 % |

| Likvide midler | 5-7 % |

Sandt at sige er bank-FD'er en af de sikreste investeringsmuligheder, der er tilgængelige for indiske investorer. FD'er er ikke knyttet til markedet og mister ikke deres værdi under ustabile økonomiske forhold.

Desuden er FD-afkast garanteret. På den anden side er likvide midler kendt for at være sikrere end andre investeringsforeninger. Porteføljen i en likvid fond udløber på 60-91 dage.

Det betyder ganske enkelt, at den likvide fond får sin hovedstol tilbage inden for 60-91 dage, mens den genererer et rimeligt afkast gennem de optjente renter.

Det er vigtigt at huske, at likvide midler er markedsrelaterede instrumenter, der er mere risikable end FD'er. Men her er den vigtige opside, det er usandsynligt, at likvide midler udhuler din formue, når de vokser med markedet.

Læs denne blog for at vide mere om de bedste SIP-gensidige fonde i Indien

Formålet med at investere i FD'er kunne omfatte at skabe stabile afkast med relativt høj sikkerhed og udnytte skattefordele. Du skal dog vurdere følgende faktorer, før du investerer i FD'er.

Der er ingen vej udenom - bankernes FD-afkast har været styrtdykket siden begyndelsen af 1990'erne. FD'ernes appel ligger dog i, at de er kendt for at være sikre og kan generere 4-5% afkast.

Du skal vurdere, om disse afkast sammen med den relative sikkerhed kan være nyttige for din portefølje til diversificering eller som et middel til at rebalancere en aggressiv eller moderat portefølje.

Læs denne blog for at vide mere om investeringsmuligheder bedre end FD'er

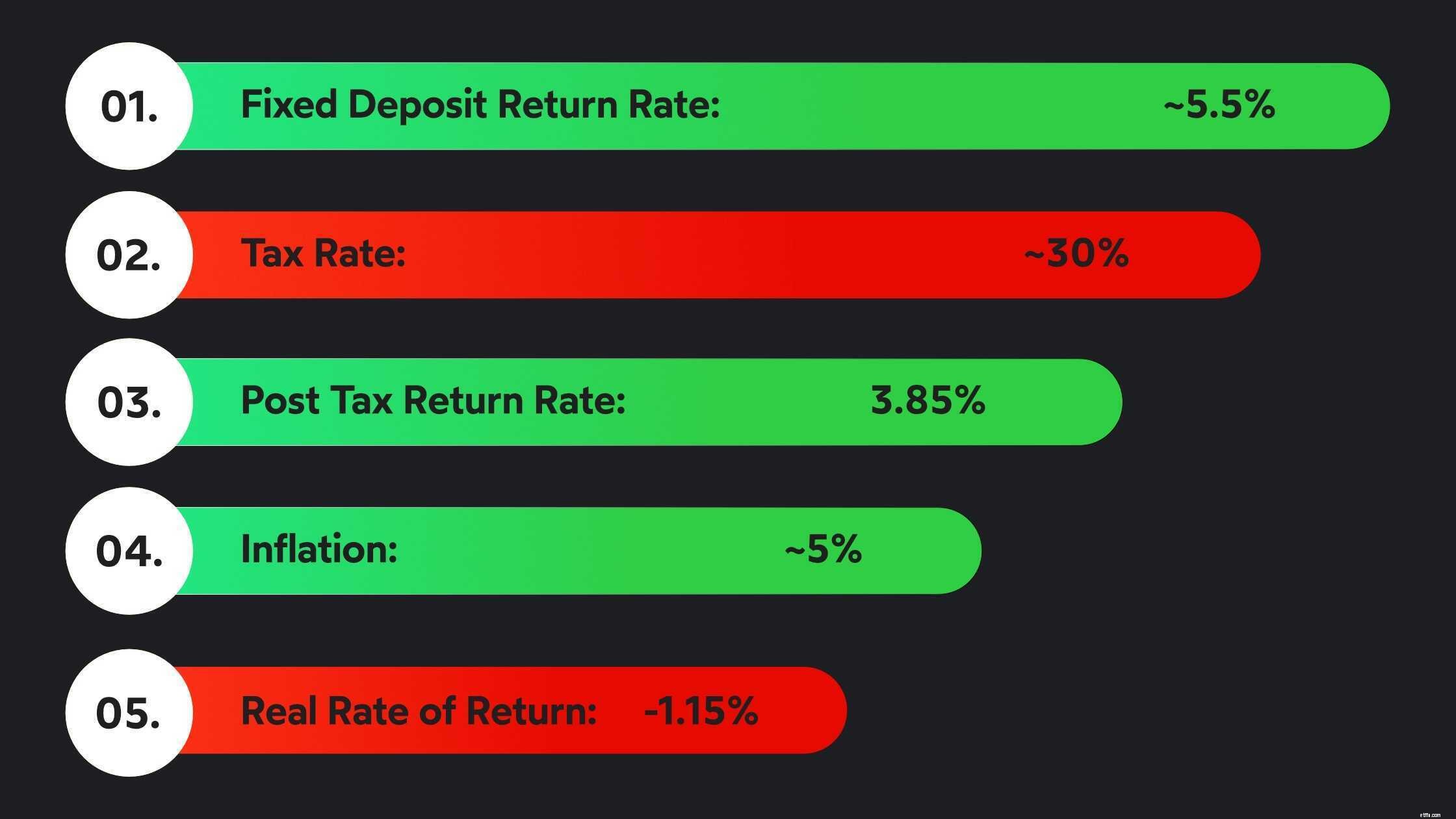

Ikke alle FD'er kan hjælpe dig med at spare skat. Faktisk falder næsten alle FD'er under denne paraply undtagen én - skattebesparende FD'er. Disse FD'er kan hjælpe dig med at kræve fradrag på op til ₹1.50.000 i henhold til afsnit 80C.

Her er fangsten - fastlåsningsperioden er 5 år, og den optjente rente (>40.000 INR) er skattepligtig. Bortset fra skattefordele har afkastet optjent gennem FD'er været kendt for knap at slå inflationen ud over at blive beskattet.

Formålet med at investere i likvide midler omfatter i store træk at have adgang til høj likviditet til kortsigtede finansielle mål, nødsituationer eller som et pitstop for Systematic Transfer Plans (STP'er).

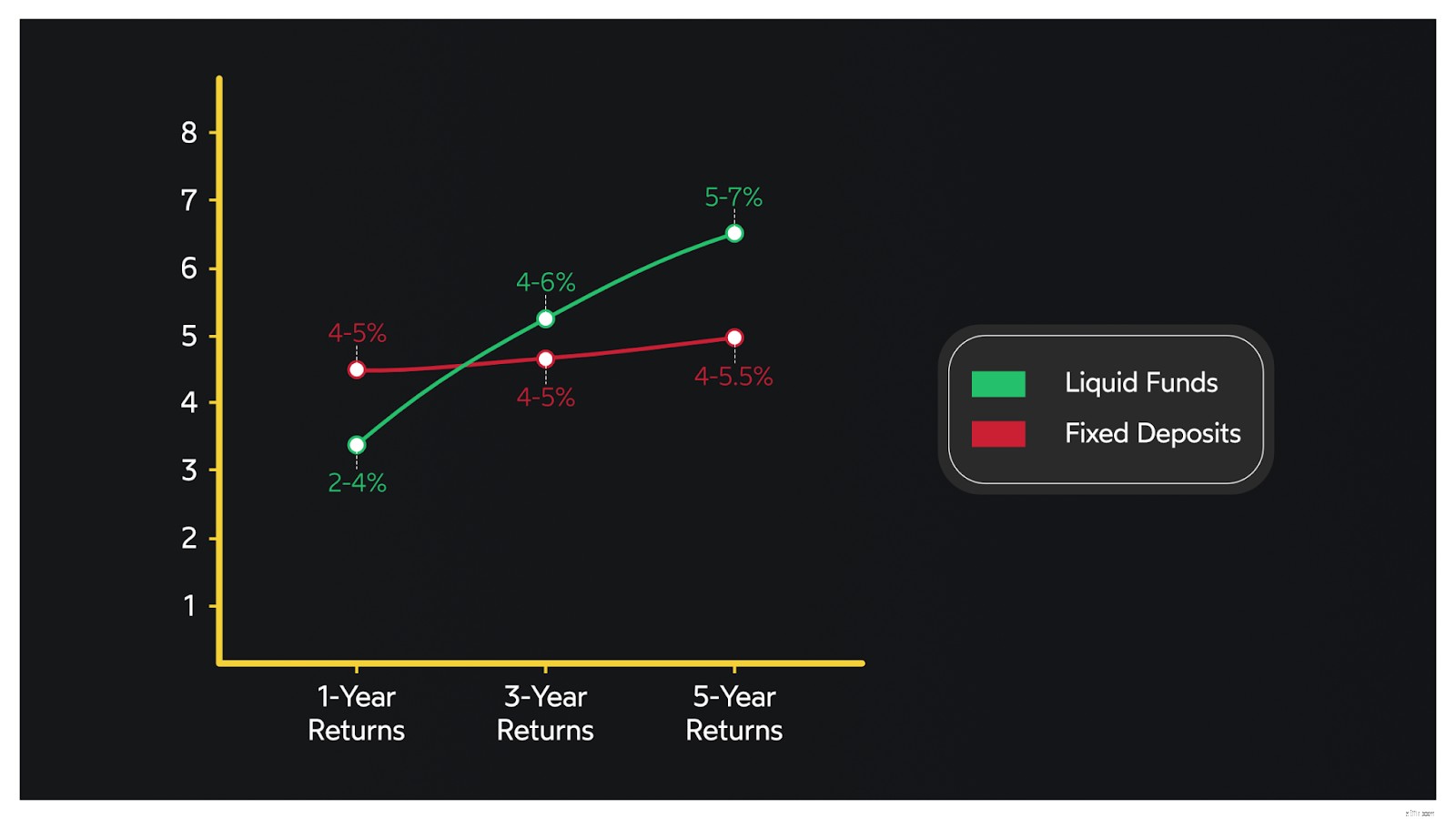

Historiske data tyder på, at likvide investeringsforeninger genererer afkast i intervallet 5 til 7 %. De investerer i gældsbeviser, og deres portefølje modnes relativt hurtigt.

Det er derfor, likvide midler er velegnede til kortsigtet og nødsituationer. Det betyder dog ikke, at likvide midler ikke er ideelle på mellemlang sigt. Her er en sammenligning af likvide fondsafkast vs FD'er.

Likvide midler beskattes ligesom gældsfonde. Beskatningen ser således ud:

| Investeringsmulighed | Kortsigtede kursgevinster | Langsigtede kursgevinster | TDS | Indekseringsfordel |

| Likvide midler | Investors plade | 20 % | ❌ | ✓ |

| Fastede indbetalinger | I henhold til skattetabel | ✓ | ❌ | |

Formålet med FD'er og likvide investeringsforeninger er forskellige. Afkastene fra FD'er slog dog knap inflationen. Det er afvejningen - høj sikkerhed med det svindende afkast og strenge bindingsperioder.

Omvendt er likvide midler kendt for at generere bedre afkast end FD'er over 3+ år med bedre likviditet. Desuden tilbyder likvide midler en indeksreguleringsydelse, hvor købesummen justeres for at afspejle inflationen.

Likvide investeringsforeninger vs FD'er er en hård debat. Men likvide midler har en klar fordel i forhold til FD'er, når det kommer til:

I sidste ende vil, hvad du skal investere i, afhænge af den portefølje, du ønsker at opbygge, og de velstandsskabelsesmål, du har i tankerne.

Selvom du beslutter dig for, at likvide midler er gode til din portefølje baseret på en risikoanalysequiz eller et opkald med en Cube Wealth Coach, slutter gåden ikke der.

Likvide fonde er en blomstrende kategori af investeringsforeninger med for mange ordningsmuligheder at vælge imellem. Men vent, der er en løsning. Cube forenkler dette for dig for at gøre investeringsrejsen lettere.

Cubes investeringsforeningsrådgiver, Wealth First, hjælper dig med at skære igennem støjen ved at udvælge en håndfuld af de bedste likvide midler i Indien. Sådan kan du investere i disse toppræsterende likvide investeringsforeninger:

1. Download Cube Wealth

2. Gennemfør eKYC

3. Tag risikoquiz

4. Få kuraterede likvide midler

5. Begynd at investere

Klar til at rulle? Kom godt i gang nu

Se denne video for at vide mere om håndplukkede investeringsforeninger på Cube Wealth