Hvis du er ung, er chancerne for, at investering muligvis ikke er på din radar endnu. Men unge investorer har en enorm fordel i forhold til de fleste mennesker, når det kommer til at opbygge rigdom, og det er på tide.

Måske er du lige blevet færdig på college eller lejet din første lejlighed sammen med venner. Livet er et eventyr fyldt med så mange muligheder, og det handler om at opdage, hvem du er i verden.

Men jo før du begynder at investere, jo mere tid giver du dine penge til at vokse – og jo lettere kan det i sidste ende være for dig at nå dine langsigtede økonomiske mål.

For at hjælpe dig med at få dig væk fra sidelinjen er her et par tips til at investere, mens du er ung.

Med investering kan du lære ved at gøre. Det er lidt ligesom at lære at spille en ny sport eller et nyt instrument.

Forestil dig, hvis du ville sejle i kajak på Colorado-floden. Du vil starte med at padle på søer og derefter gå videre til klasse I og II floder, før du bevæger dig op til mere vanskeligt hvidt vand. Til sidst, med nok øvelse og erfaring, er du måske klar til at tackle Colorado-flodens strømfald.

Investering er meget ens. Og som ung investor har du fordelen af mere tid til at studere markederne, forfine dine investeringsstrategier og lære af både dine succeser og fiaskoer.

Det vigtige er at tage det første skridt.

Hvis du investerer, mens du er ung, vil du også være i stand til at drage fuld fordel af sammensætningens kraft, når du opbygger rigdom i løbet af de næste fire, fem, endda seks årtier.

I enkleste vendinger er sammensætning ethvert afkast optjent på din hovedstol plus dine tidligere afkast. For eksempel, hvis du har penge på en bankkonto, er det renten på det beløb plus den tidligere rente, den har optjent over tid. Hvis du har penge på en investeringskonto, er det den procentdel, du kan tjene oven i din oprindelige investering, plus dens tidligere indtjening.

Jo før du starter, jo mere tid kan sammensætning arbejde til din fordel.

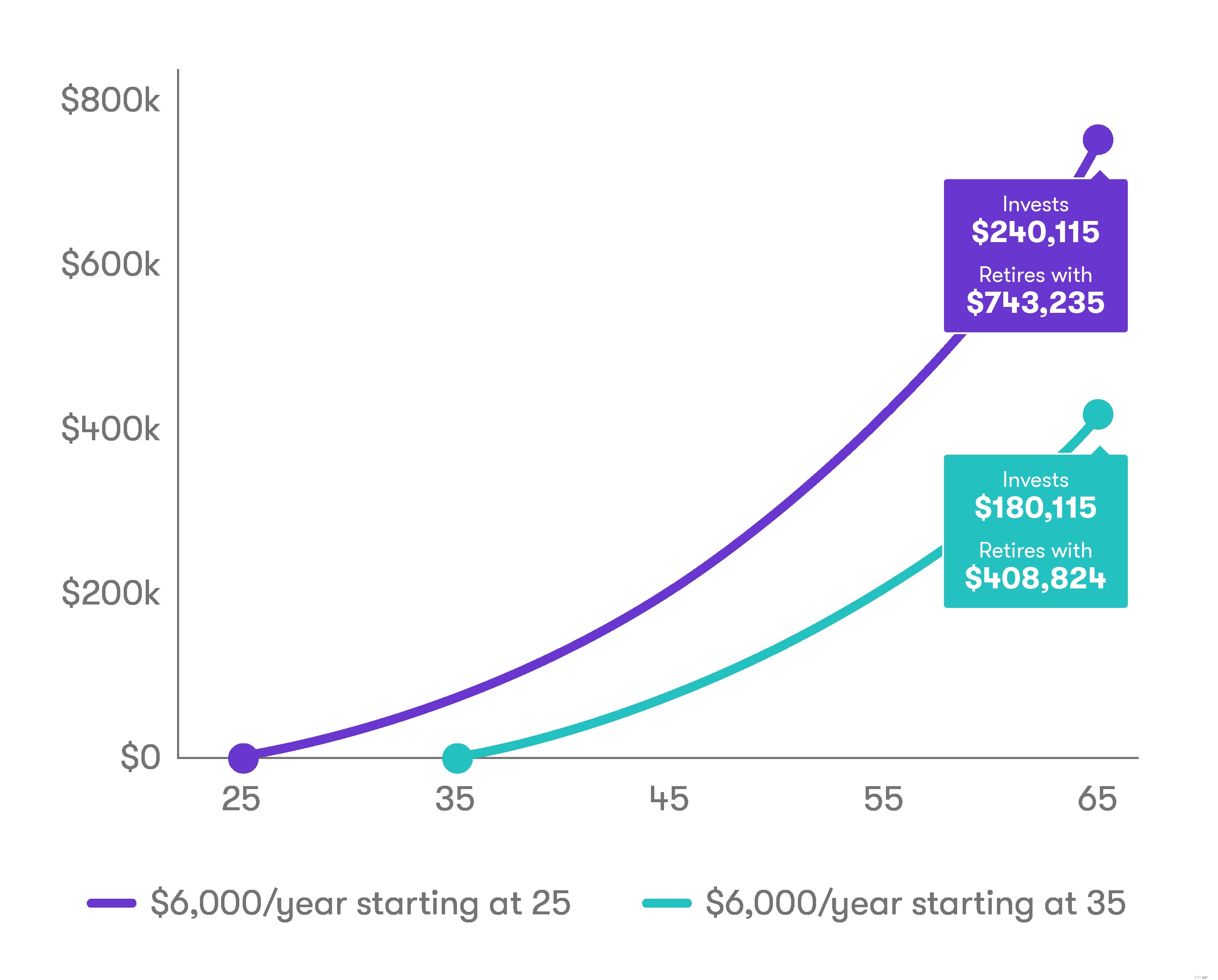

Følgende diagram* viser, hvad der ville ske, hvis du investerede 6.000 USD årligt indtil pensionering i en alder af 65, startende ved 25 år sammenlignet med alder 35, forudsat et årligt afkast på 5 %.

Hvis du ikke har oprettet et budget, er det tid til at starte nu.

Ikke alene kan et budget hjælpe dig med at bestemme, hvor meget du har til væsentlige omkostninger såsom husleje, studielån, dagligvarer og transport, det kan også vise dig, hvor meget du har tilbage at spare hver måned.

Selvom eksperter anbefaler, at du lægger så meget som 20 % af din hjembetaling til opsparing, hvis det er for meget at starte med, så prøv et mindre beløb. Pointen er, at du lægger noget væk hver måned. (Find mere om at sætte et budget her.)

Når du har oprettet en kontantbuffer på mellem tre og seks måneders opsparing på både en regnvejrsdag og nødmidler, så kan du begynde at tænke på at investere.

Værktøjer som Auto-Stash kan hjælpe med at automatisere dine investeringer, så du aldrig går glip af en måned.

Vil du slappe af i din ældre alder? Hvis du investerer på lang sigt, bør du seriøst overveje at sætte penge ind på en pensionskonto.

IRA'er er skattebegunstigede pensionsopsparingskonti, der kan hjælpe dig med at bygge et redeæg. Der er to hovedtyper af IRA'er - traditionelle og Roth - og den største forskel mellem de to er, når du betaler skat af bidrag og indtjening.

Med traditionelle IRA'er giver du skatteudskudte bidrag og betaler derefter skat, når du tager penge ud. Med en Roth betaler du skat af bidrag, men udbetalinger senere er typisk skattefrie.

Bidragsgrænserne for 2019 er de samme, uanset om du har en traditionel eller Roth IRA:du kan bidrage med op til 6.000 USD hvert år (det går op til 7.000 USD om året, hvis du er 50 år og opefter).

Hvis du har en arbejdsgiver-sponsoreret plan, såsom en 401(k), skal du overveje også at bidrage til dette. (Generelt kan du bidrage til både en IRA og en 401(k) i samme år, men du er muligvis ikke berettiget til de fulde skattefordele på begge konti. Du kan lægge så meget som 19.000 $ om året i en 401(k) og indhentningsbeløb på yderligere $6.000, når du fylder 50. I lighed med en traditionel IRA er dine bidrag til en 401(k) skatteudskudt.

Vores investeringsfilosofi er enkel, og vi har kogt den ned i tre grundlæggende trin, som vi kalder Stash Way:

Gennem årene har markedsgevinster overgået standard opsparingssatser på bankkonti. Når man ser fremad, forventer eksperter, at markederne vil afkaste omkring 5 %. Med styrken ved sammensætning og regelmæssig investering har du evnen til at opbygge rigdom til den økonomiske fremtid, du ønsker.

Og ved at diversificere beholder du en række forskellige investeringer, som ikke alle er underlagt de samme markedsrisici, herunder aktier, obligationer, kontanter og råvarer.

Du vil også vælge investeringer i adskillige økonomiske sektorer - ikke kun den hotte industri i øjeblikket - såvel som i forskellige geografier rundt om i verden. Vi tilbyder børshandlede fonde (ETF'er), som kan hjælpe med at gøre diversificering let.

Særlig bemærkning: Al investering indebærer risiko. Du kan tabe penge, når du investerer i aktier, obligationer, investeringsforeninger, børshandlede fonde og andre markedsværdipapirer. Få mere at vide om investeringsrisiko her.

Med Stash kan du nemt investere i snesevis af fonde og individuelle aktier. Og mens du er i gang, så tjek Stash Learn. Vi har hundredvis af historier, der kan hjælpe dig med at uddanne dig om investering.

Så kom ud af sidelinjen og start Stashing i dag! Du kan starte med kun $5.