For millennials – et udtryk, der bruges til at beskrive mennesker født mellem 1981 og 1996 – er investering ikke altid øverst på den finansielle to-do-liste.

Der er studielån at betale af, høj husleje og boligpriser at kæmpe med og stagnerende lønninger, der gør opsparing og investering sværere end nogensinde, især for unge amerikanere.

Men på trods af alt det har millennials tendens til at være gode sparere, i hvert fald sammenlignet med andre generationer. For eksempel er mere end 70 % af Millennials begyndt at spare op til pension, ifølge branchedata.

Millennials kæmper dog stadig med at investere. Mange føler måske, at de ikke ved nok om markedet, eller at de ikke har råd til at investere. Derudover føler nogle sig simpelthen ikke klar til at sætte deres penge på markedet, eller at investering er for risikabelt.

Selvom det er legitime bekymringer, kan investering være en økonomisk velsignelse på trods af de tilknyttede risici. Hvis du er millennium og stadig er på hegnet med at investere, er her et par grunde til, hvorfor du måske vil overveje at investere før snarere end senere.

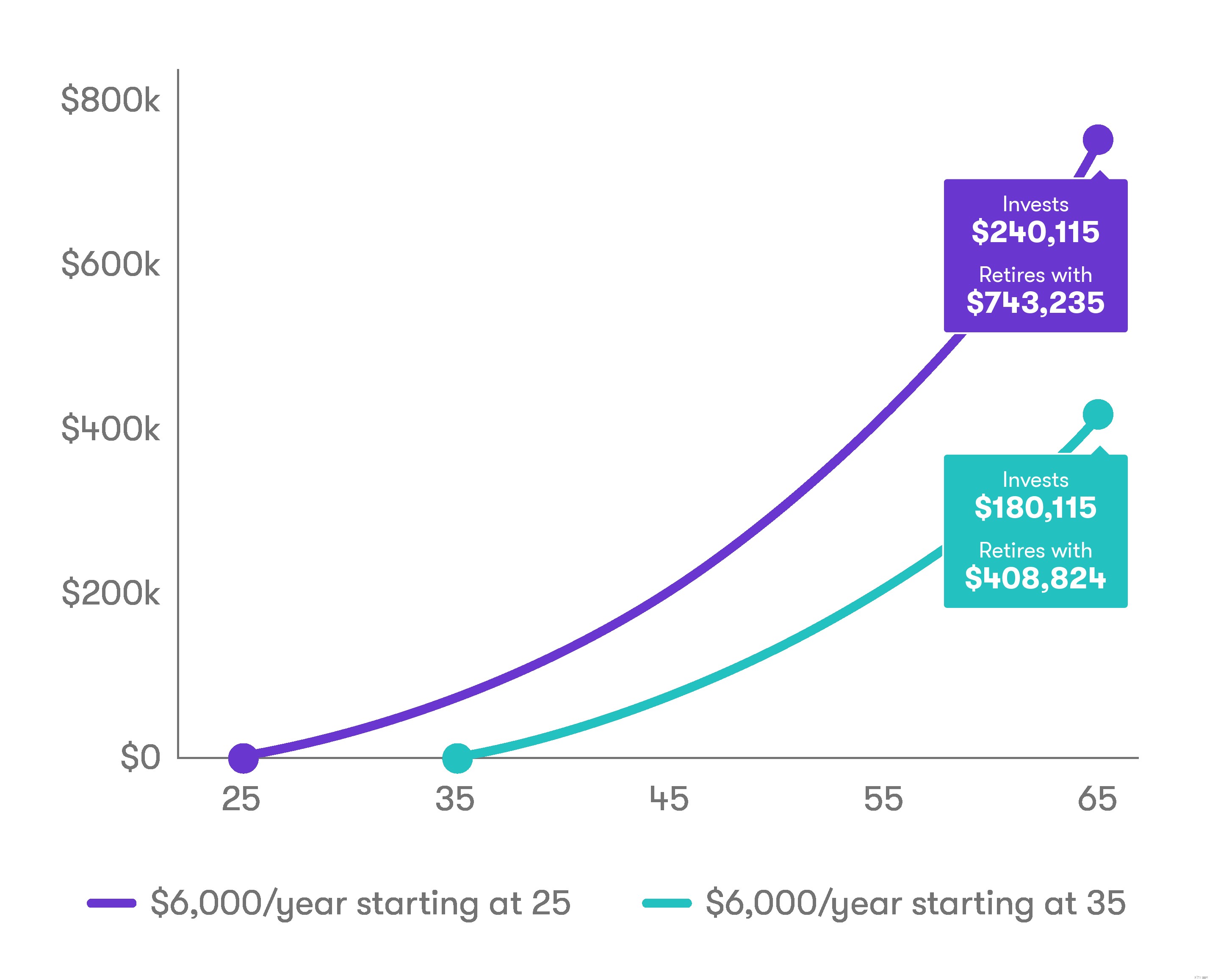

En stor fordel millennials og yngre generationer har sammenlignet med ældre generationer er, at de har mere tid til at akkumulere rigdom. De kan maksimere afkastet gennem en proces kaldet compounding, en måde at potentielt øge din opsparing, blot ved at forblive investeret i markedet.

Investeringer kan også give investorer udbytte eller små kontante udbetalinger, som kan øge dine penge yderligere. Og selvfølgelig har investeringer en tendens til (men ikke altid) at værdsætte.

I stedet for at lade dine penge stå på en bankkonto og langsomt blive tæret af inflationen, kan investeringer give dig et afkast, og effektivt sætte dine penge i arbejde.

Investering har risici, men når du køber aktier, er der en chance for, at de virksomheder, du investerer i, vil vokse - hvilket betyder, at dine aktier kan stige i værdi. Omvendt er det næsten sikkert, at penge, der står på en opsparingskonto, uinvesteret, vil miste værdi over tid på grund af inflation eller en snigende højere pris på varer og tjenester.

Hvis dine penge vokser eller giver dig et afkast (fordi de er blevet investeret!), vil de hjælpe dig med at nå dine økonomiske mål hurtigere.

Det mest almindelige økonomiske mål er måske pension. Mange finansielle eksperter anbefaler at sætte mellem 10% og 15% af din lønseddel til side for at spare op til pension, men det kommer de fleste ikke i nærheden af. Faktisk har 21 % af amerikanerne aldrig sparet en øre til pension, ifølge industridata.

Og selvom mange amerikanere tilbydes 401(k)-ordninger – som investerer penge til langsigtede mål, såsom pensionering – af deres arbejdsgivere, bruger så mange som to tredjedele af dem dem ikke.

Uden sammensætning, udbytte og årlig vækst kan det vise sig at være sværere eller tidskrævende at nå mål som pensionering.

Nogle investeringskonti, såsom en traditionel IRA og en Roth IRA, kan have skattefordele. For eksempel kan du give bidrag til en traditionel IRA med indkomst, før du betaler skat af den, hvilket også kan reducere, hvor meget du betaler årligt i skat.

Med en Roth IRA bidrager du til din konto med indkomst, efter at du har betalt skat på den, men dine udbetalinger i pension er typisk skattefrie.

Overbevist? Det eneste, der skal til, er $5 for at komme i gang med at investere ved hjælp af Stash.

Hvordan kan du drage fordel af handlingsplanlægning?

Sådan indsamler man penge fra en Union Carpenters pensionsordning tidligt

Kære Millennials, Lær af Boomers' massive pengefejl

Hvor mange penge kan du tjene på en portefølje på 500.000 USD?

16 nøglehøjdepunkter i EU-budgettet 2021 - kan investorer drage fordel af det?